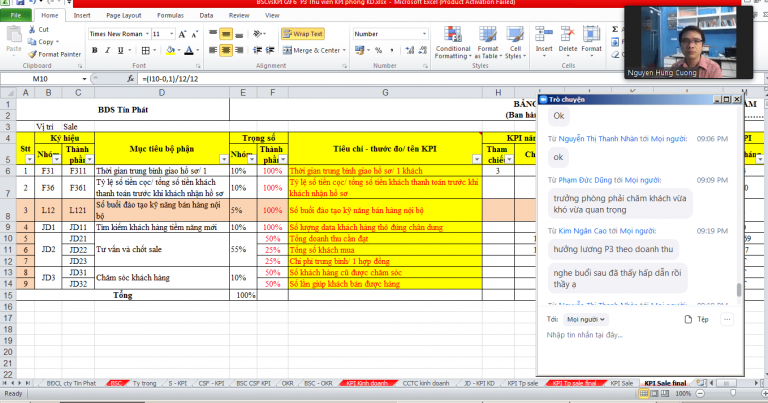

Mối liên kết giữa thẻ KPI vị trí và bản BSC công ty trong phương pháp ...

Câu hỏi: "Mình có đọc BSC-KPI trên blog nhân sự. Tuy nhiên chưa hiểu lắm khi thiết lập KPI theo BSC là 4 mảng lớn, tiêu chí đánh giá và trọng số, tuy nhiên nếu 1 phòng ban 10 người và được phân 5 nhi...