Thời gian thắm thoắt thoi đưa. Thế nào, trời đã vào hè. Không khí trở nên oi bức. Ngoảnh đi ngoảnh lại là vài ngày nữa đến nghỉ lễ. Bỗng ting ting tiếng tin nhắn mà ai đi làm cũng chờ khi đến cuối tháng. Thời buổi này công nghệ nhanh thật, tôi vừa duyệt chi thưởng để nhân viên nghỉ lễ thì phút mốt tiền đã vào tài khoản của tất cả.

Nhắc đến thưởng là lại nhớ đến thưởng P3 và chính sách lương 3P. Chúng ta đã có chính sách lương 3P và sau đó đã tối ưu theo luật. Giờ đã đến lúc cần tính toán thử chính sách để trả lời câu hỏi: Với chính sách như vậy, kinh phí có hợp với ngân sách công ty cấp?

1. Tính thử chính sách lương 3P

Cách tính chính sách, chung quy, ta sẽ đi từng bộ phận một, rồi lần lượt làm các công việc sau:

1.1 Xác định ước tính định biên số người và ngân sách công ty cấp cho bộ phận

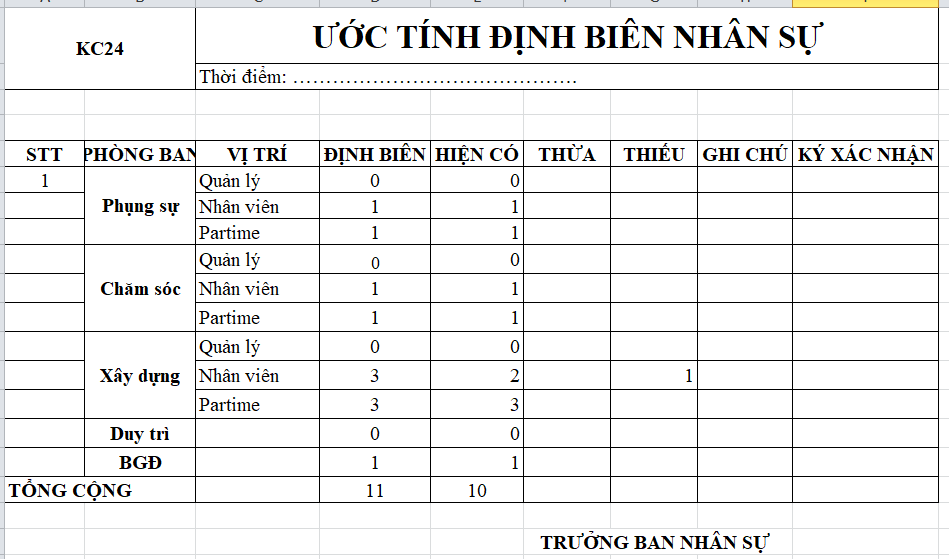

Việc xác định định biên và ngân sách đã được tôi viết trong bài "Ước tính định biên và cân đối quỹ lương (ngân sách) trước khi tiến hành xây dựng hệ thống đãi ngộ 3P". Ở giai đoạn đầu, khi xác định chiến lược với các chỉ tiêu cần thực hiện, ta mới chỉ ước tính được số lượng người thông qua một số cách:

- Dựa vào các chỉ tiêu chiến lược và cân đối với định mức lao động trung bình để tính toán chỉ tiêu. Ví dụ: 1 sale có thể mang về 100 triệu. Như vậy 1 tỷ cần 10 sale; 1 công nhân làm ra 100 sản phẩm. 1000 sản phẩm sẽ cần 10 công nhân.

- Dựa vào tỷ lệ. Ví dụ 1 HR sẽ hỗ trợ được 25 người.

- Dựa vào ngân sách để cân đối. Ví dụ phòng Kế toán có ngân sách là 100 triệu/ tháng. Lương mỗi người là 10 triệu thì phòng Kế toán cần 10 người.

Để ra con số định biên chính xác, chúng ta thường làm cụ thể ở phần MTCV (định mức lao động theo thời gian), KPI (định mức lao động theo hiệu quả), chính sách lương (định mức lao động theo chi phí). Thời điểm này cũng chính là lúc tính chi tiết định biên nhân sự thông qua các chi phí.

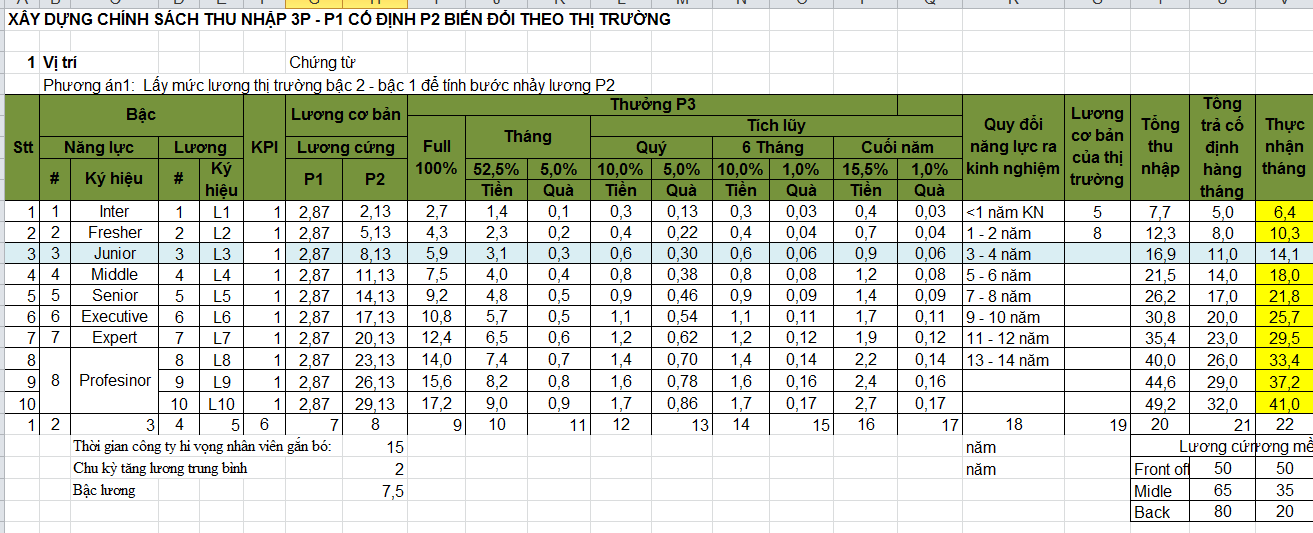

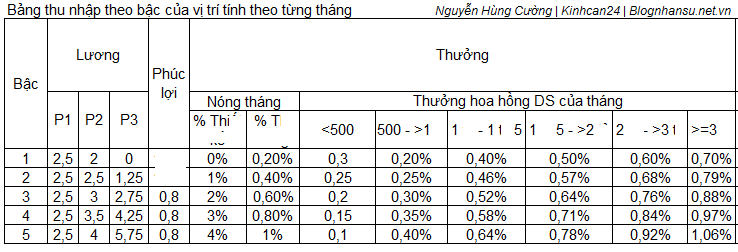

1. 2. Chuẩn bị bảng excel chính sách lương 3P của bộ phận

Ở các giai đoạn trước chúng ta đã cùng làm ra chính sách lương 3P cho bộ phận (trên file excel). Giờ chỉ cần lấy bảng đó ra để chuẩn bị cho việc tính thử chính sách. File excel chính sách lương 3P bao gồm các trường dữ liệu (Stt; Bậc (KPI; Năng lực; Lương); KPI; Lương cơ bản (P1; P2); Thưởng P3 (Full lý thuyết 100%; Tháng (KPI, Hoa hồng); Tích lũy (Quý; 6 tháng; Năm); Quà; Quy đổi năm kinh nghiệm; Lương tương ứng năm kinh nghiệm ra thị trường; Tổng trả hàng tháng; Thực nhận tháng; Tổng thưởng tích lũy (Quý, 6 tháng; Năm); Tỷ lệ tăng thu nhập; Điều kiện tăng lương P1; Điều kiện tăng lương P2; Tần suất tăng lương; Điều kiện thưởng; Tần suất thưởng; Điều kiện tăng bậc năng lực; Tần suất tăng bậc năng lực; Điều kiện tham gia dự án cán bộ nguồn quản lý; Điều kiện chuyển bậc quản lý). Các trường dữ liệu này có đầy đủ thông tin.

Nếu bạn quan tâm tới việc thiết lập ra các nội dung trong bảng này, bạn vui lòng đọc các bài:

- Cách xác định thang lương P1 theo 3P

- Xác định thang lương P2 thúc đẩy động lực nâng cao năng lực

- Cách và logic chia thưởng P3 theo hướng bottomup thế nào?

- Cách và logic chia thưởng P3 theo hướng topdown ra sao?

- Cách xây chính sách thương hoa hồng lũy tiến

1.3 Thiết lập bảng tính thử chính sách lương 3P.

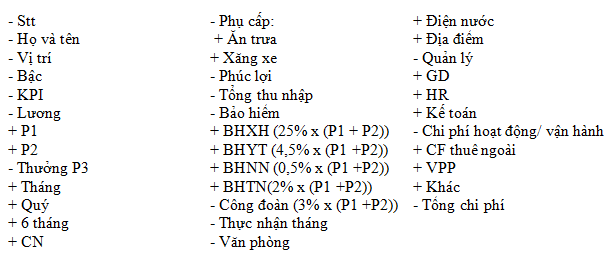

Sau khi có định biên rồi, tôi sẽ lập ra bảng excel có các trường (cột) sau: Stt; Mã Bộ phận; Mã Nhân viên; Họ tên; Vị trí; Bậc; Doanh thu (Mục tiêu; Thực tế; % Doanh thu); % HT KPI; Lương cơ bản (P1, P2); Thưởng P3 lý thuyết; Thưởng P3 đã phân tách (Tháng - thưởng ngay; Tích lũy thưởng Quý; Tích lũy thưởng 6 tháng; Tích lũy thưởng Năm); Quà (phúc lợi)); Tổng thu nhập; Thực nhận hàng tháng; Chi phí Vận hành (Tiếp khách; Chiết khấu; Công tác; VPP; Lobby…); Chi phí Quản lý (Văn phòng; BHXH' BHTN; BHYT; CĐ; Thuế thu nhập cá nhân); Tổng chi phí tháng; Chi phí thực chi cuối quý; Chi phí thực chi cuối 6th; Chi phí thực chi cuối năm; Tổng chi phí nhân viên cả năm; Bảng kê chi trung bình từng tháng (1; 2; 3; 4; 5; 6; 7; 8; 9; 10; 11; 12); Bảng kê thu nhập thực nhận cá nhân (lương thưởng, không bao gồm quà) của nhân viên từng tháng (1; 2; 3; 4; 5; 6; 7; 8; 9; 10; 11; 12); Tổng quỹ lương của nhân viên năm chưa bao gồm quà; Tổng thu nhập của nhân viên năm bao gồm quà.

Trong bảng sẽ chia thành 3 nhóm:

- Nhóm 1: Các dữ liệu sẽ được nhập bằng tay (có thể điều chỉnh). Bao gồm các dữ liệu: Họ tên; Vị trí; Bậc; Doanh thu thực; % HT KPI; Chi phí Vận hành; Chi phí Quản lý;

- Nhóm 2: Các dữ liệu được lấy bằng công thức tự động từ bảng chính sách lương 3P (VLOOKUP - hàm tìm kiếm) như: Doanh thu mục tiêu, Lương cơ bản (P1, P2); Thưởng P3 lý thuyết; Thưởng P3 đã phân tách (Tháng - thưởng ngay; Tích lũy thưởng Quý; Tích lũy thưởng 6 tháng; Tích lũy thưởng Năm); Quà (phúc lợi))

- Nhóm 3: Các dữ liệu tự động tổng hợp tính toán theo các công thức (các hàm: Sum - cộng; count - đếm, * - nhân...). Cụ thể là các trường dữ liệu còn lại: Tổng thu nhập; Thực nhận hàng tháng; Tổng chi phí tháng; ...

1.4. Điền số và tính thử chính sách lương 3P

Có bảng rồi, tôi liền bắt đầu “thả số - dữ liệu”. Tức là, đối nhóm trường dữ liệu 1, tôi điền tên những người có trong bộ phận cùng các chi phí của họ vào bảng. Còn với nhóm 2 tôi áp dụng hàm tìm kiếm (vlookup) theo bậc lương trong bảng chính sách lương 3P để lấy ra các dữ liệu tương ứng như lương P1, P2... Với nhóm 3, dựa vào ý nghĩa của trường tôi thiết lập công thức. Kết quả là tôi ra 1 bảng dữ liệu của bộ phận.

Tính thử chính sách phải căn cứ khá nhiều tham số như thực tế năng lực của nhân viên hiện tại, thị trường và cả các KPI đã được xây từ trước.

Khi đã nhập đủ dữ liệu, chúng ta tiến hành so sánh giữa kết quả của chính sách cũ với chính sách mới để đảm bảo thu nhập của nhân viên không bị quá ảnh hưởng khi áp dụng chính sách mới.

Ví dụ bài toán: "Như trao đổi với anh hôm nay, bên em đang chuẩn bị xây dựng chính sách lương cho vị trí nhân viên kinh doanh khối công nghiệp. Trước giờ F chỉ bán hàng qua 2 nhà NPP, không bán trực tiếp cho khách nào khác. Chỉ có chính sách thưởng doanh số vượt và chiết khấu bằng hàng cho nhà phân phối. Chưa có chính sách nào cho khối kinh doanh mà chỉ có lương cứng.

Bây giờ bên em có mở 1 vị trí mới là nhân viên kinh doanh khối công nghiệp, bán cho những khách mà trước kia nhà phân phối bán, tức bây giờ 1 số địa bàn sẽ ko làm qua nhà phân phối nữa. Như vậy tổng doanh số từ bên em gồm có: Doanh số qua 2 NPP là chính (95%), doanh số bán trực tiếp: khối công nghiệp, hay thương mại điện tử. Nhờ anh tư vấn cách xây."

Các bước tiến hành của tôi:

* Xây dựng chính sách lương 3P cho phòng kinh doanh. Tôi áp dụng cách làm tắt để ra chính sách:

- Đầu tiên, tôi nhập thông số lương P1 và P2 từ bảng chính sách lương để trả lời câu hỏi: Có thể tuyển được người được không với mức lương đó?

- Tiếp, do các công thức có sẵn nên khi nhập P1 và P2 vào thì các loại chi phí phải đóng cho nhà nước như bảo hiểm và công đoàn sẽ tự nhảy số.

- Tôi nhập tiếp các loại phúc lợi hiện tại đang có của công ty như xăng xe, ăn uống…

- Có lương P1 và P2 rồi tôi tiếp tục cân P3 dảm bảo phù hợp với yếu tố nghề nghiệp (front/back – tiền tuyến/ hậu phương). Tức là tôi cân: %(lương P1 + lương P2) : %Thưởng P3 = 40% : 60% hoặc 50% : 50%

Dừng 1 chút để tôi lấy ví dụ cho dễ hiểu. Quay lại với công ty F:

Tính lương P1 + lương P2:

- Giả định với sale có năng lực và thu nhập bậc 1.

- Với ngành này, lương cơ bản của sale phải là 5 triệu/ tháng thì mới tuyển được người.

- Giả định chúng ta đóng BHXH trên mức cơ bản nên chi phí bảo hiểm xã hội của vị trí này là: 5 triệu x 35% = 1,75 triệu

- Công ty có phụ cấp (không đóng BH) ăn uống: 0,5 triệu/ tháng; xăng xe: 0,2 triệu/ tháng

- Như vậy, lương P1 = 5 triệu, lương P2 = 0,5 + 0,2 = 0,7 triệu

Tính thưởng P3:

- Thưởng P3 (lấy theo tỷ lệ 50 : 50)= (lương P1 + P2) * 50 / 50 = (5 + 0,7) * 50 / 50 = 5,7 triệu. Trong đó có thưởng KPI và thưởng doanh thu. Thưởng thưởng P3 = Thưởng KPI + thưởng doanh thu = %HT KPI * mức thưởng P3 + %hoa hồng * doanh thu đạt được.

+ Thưởng KPI = 20% * Thưởng P3 = 20% * 5,7 triệu = 1,14 triệu

+ Thưởng doanh thu = 80% * Thưởng P3 = 80% * 5,7 triệu = 4,56 triệu

- Con số 20% - 80% là tôi giả định sao cho thưởng KPI cho sale chỉ 1 khoản nho nhỏ, còn lại là thưởng doanh thu. Theo tôi sale phải sống bằng hoa hồng (thưởng doanh thu) chứ không được sống bằng KPI hay lương cố định. Như vậy sale mới có động lực "cày" tiền.

- Do "doanh số qua 2 NPP là chính (95%), doanh số bán trực tiếp: khối công nghiệp, hay thương mại điện tử" nên thưởng doanh thu NPP = 95% * tổng thưởng doanh thu = 95% * 4,56 triệu = 4,33 triệu, còn lại thưởng doanh thu bán trực tiếp = 4,56 - 4,33 = 0,23 triệu.

Tổng thu nhập 3P:

- Tổng thu nhập 3P = lương P1 + lương P2 + thưởng P3 = 5 + 0,7 + 1,14 + 4,56 = 11,4 triệu.

Doanh thu sale cần đạt:

- Tổng chi phí chi cho sale là = Tổng thu nhập 3P + Chi phí bảo hiểm xã hội = 11,4 triệu + 1,75 triệu = 13,15 triệu

- Giả sử tỷ lệ % doanh thu trích cho sale là 10%, doanh thu sale cần phải đạt được = tổng chi phí cho sale * 100% / % doanh thu trích cho sale = 13,15 * 100%/ 10% = 131,5 triệu. Tức là tổng thu nhập sale mang về sẽ là: 11,4 triệu/ tháng nếu họ đạt doanh thu là 131,5 triệu/ tháng. Trưởng hợp họ đạt hơn thì thu nhập sẽ cao hơn. Do có 2 loại doanh thu khác nhau nên chúng ta tách 2 loại doanh thu. Doanh thu bán qua đại lý (NPP) = 95% * tổng doanh thu cần đạt = 95% *131,5 = 124,9 triệu. Doanh thu bán trực tiếp = 131,5 - 124,9 = 6,6 triệu.

Tính % hoa hồng dành cho sale:

- % hoa hồng khi sale đạt 131,5 triệu = thưởng doanh thu / doanh thu sale cần đạt. % hoa hồng bán qua NPP = 4,56 / 124,9 * 100% = 3,65%. % hoa hồng bán trực tiếp = 0,23 / 6,6 * 100% = 3,48%

Nhìn kỹ hơn chính sách này, có một điểm chúng ta cần chú ý: Nếu để cố định một mức thưởng như thế này sẽ dẫn tới hành vi là: Sale sẽ không cố gắng để tăng doanh thu (hay tăng năng lực). Họ sẽ duy trì một ngưỡng nào đó. Vì thế chúng ta có thể chế biến sang một kiểm mới đó là chính sách thưởng lũy tiến. Cụ thể:

- Doanh thu mức 1 = 90% * mức doanh thu sale cần đạt để được 100% thu nhập.

- Doanh thu mức 2 = 100% * mức doanh thu sale cần đạt để được 100% thu nhập: Doanh thu NPP: 124,9 - 3,65%; Doanh thu bán lẻ: 6,6 - 3,48%. Cách ra các con số này đã được viết ở trên.

- Doanh thu mức 3 = 110% * mức doanh thu sale cần đạt để được 100% thu nhập.

Để ra doanh thu và hoa hồng mức 1 và 3, tôi làm như sau:

+ Xác định doanh thu mức 1 cần đạt = 90% * mức doanh thu sale cần đạt để được 100% thu nhập.

+ Xác định tổng chi phí trích cho sale theo tỷ lệ % doanh thu trích cho sale: Tổng chi phí = tỷ lệ % doanh thu trích cho sale * doanh thu mức 1.

+ Xác định số tiền thưởng hoa hồng sau khi đã trừ các chi phí: Thưởng hoa hồng mức 1 = Tổng chi phí - Lương P1 - Lương P2 - Chi phí vận hành của sale - thưởng KPI nếu đạt 100%.

+ Tính % hoa hồng theo số tiền thưởng hoa hồng mức 1: % thưởng hoa hồng mức 1 = tiền thưởng hoa hồng mức 1 / doanh thu mức 1 cần đạt.

Ví dụ tính hoa hồng mức 1 khi bán cho NPP:

- Doanh thu mức 1 bán cho NPP cần đạt = 90% * Doanh thu mức 2 bán cho NPP = 90% * 124,9 = 112,41 triệu.

- Tổng chi phí = tỷ lệ % doanh thu trích cho sale * doanh thu mức 1 = 10% * 112,41 = 11,241 triệu.

- Thưởng hoa hồng mức 1 = Tổng chi phí - Lương P1 - Lương P2 - Chi phí vận hành của sale - thưởng KPI nếu đạt 100% = 11,241 - 5 - 0,7 - 1,75 - 1,14 = 2,651 triệu.

- % thưởng hoa hồng mức 1 = tiền thưởng hoa hồng mức 1 / doanh thu mức 1 cần đạt = 2,651 / 112,41 = 2,36%

Chi tiết cách xây dựng % hoa hồng lũy tiến đã được tôi chia sẻ trong bài "Cách xây chính sách thương hoa hồng lũy tiến".

Chính sách lũy tiến này lại có đặc điểm là rối rắm. Sale sẽ cảm thấy khó hiểu và khó biết. Chính sách lũy tiến này không chỉ áp dụng cho tất cả các bậc. Nếu muốn phức tạp hơn, chúng ta có thể áp dụng cho từng bậc. Tức mỗi bậc sẽ có một chính sách hoa hồng lũy tiến. Ví dụ: Sale có thu nhập bậc 1 thì chính sách hoa lũy tiến bậc 1, sale có thu nhập bậc 2 thì chính sách hoa lũy tiến bậc 2... Như thế rất phức tạp và khó tính toán. Tuy nhiên khi làm được vậy thì chính sách sẽ cân bằng được lợi ích cho cả 2 bên.

Sau cùng là đoạn chốt chính sách:

- Thưởng P3 tháng theo mức độ hoàn thành công việc + mức độ hoàn thành doanh thu. Thưởng P3 = % hoàn thành KPI x mức thưởng P3 + % hoa hồng * doanh thu đạt được.

- Nếu 3 tháng liên tục không đạt 60% KPI sẽ bị xuống bậc. Nếu ở bậc 1 sẽ bị sa thải

- Nếu KPI của tháng < 60% sẽ không được nhận thưởng của tháng (toàn bộ các loại thưởng).

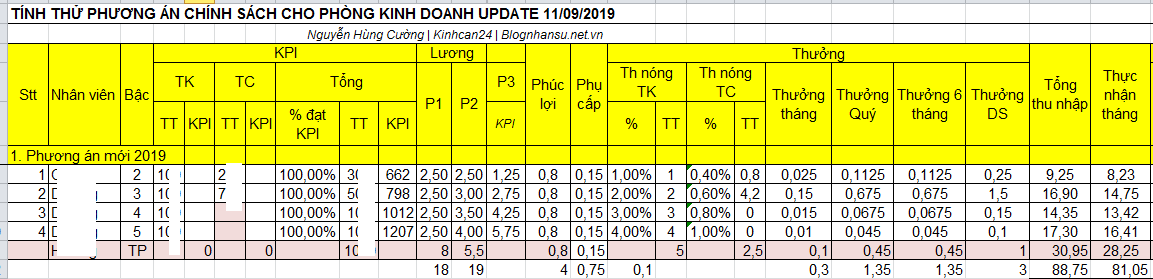

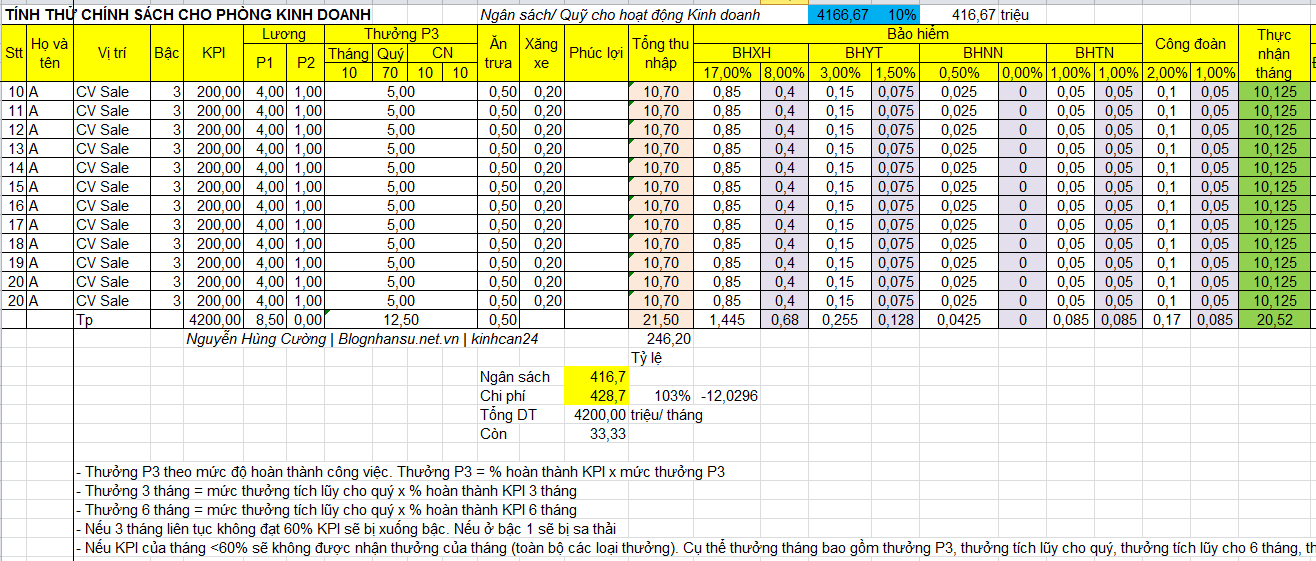

* Lập bảng và tính thử chính sách lương 3P

Từ chính sách lương 3P làm nhanh ở trên, ta thiết lập ra bảng tính thử chính sách lương 3P và nhập dữ liệu vào:

- Nhóm 1: Các dữ liệu sẽ được nhập bằng tay (có thể điều chỉnh). Bao gồm các dữ liệu: Họ tên; Vị trí; Bậc; Doanh thu thực; % HT KPI; Chi phí Vận hành; Chi phí Quản lý;

- Nhóm 2: Các dữ liệu được lấy bằng công thức tự động từ bảng chính sách lương 3P (VLOOKUP - hàm tìm kiếm) như: Doanh thu mục tiêu, Lương cơ bản (P1, P2); Thưởng P3 lý thuyết; Thưởng P3 đã phân tách (Tháng - thưởng ngay; Tích lũy thưởng Quý; Tích lũy thưởng 6 tháng; Tích lũy thưởng Năm); Quà (phúc lợi))

- Nhóm 3: Các dữ liệu tự động tổng hợp tính toán theo các công thức (các hàm: Sum - cộng; count - đếm, * - nhân...). Cụ thể là các trường dữ liệu còn lại: Tổng thu nhập; Thực nhận hàng tháng; Tổng chi phí tháng; ...

Tiếp tục tính toán trong ví dụ công ty F:

- Nhóm 1 có các dữ liệu sau (được nhập bằng tay):

+ Nguyễn Văn B - Sale - bậc 1 - Doanh thu thực 100 triệu - Đạt 100% KPI - Chi phí vận hành sale 1,75 triệu.

+ Các sale nhập dữ liệu bằng tay tương tự.

- Nhóm 2: Các dữ liệu được lấy bằng công thức tự động từ bảng chính sách lương 3P (VLOOKUP - hàm tìm kiếm) như:

+ Nguyễn Văn B - Doanh thu mục tiêu: 131,5 triệu - Lương cơ bản (P1: 5 triệu, P2: 0,7 triệu) - Thưởng P3 lý thuyết: 5,7 triệu - Thưởng P3 đã phân tách (Tháng - thưởng ngay: KPI 1,14 triệu - Hoa hồng 4,56 triệu - Tích lũy thưởng Quý: 0 triệu - Tích lũy thưởng 6 tháng: 0 triệu - Tích lũy thưởng Năm: 0 triệu) - Quà (phúc lợi: 0 triệu))

+ Các sale tìm kiếm dữ liệu tương tự trong chính sách lương 3P.

- Nhóm 3: Các dữ liệu tự động tổng hợp tính toán theo các công thức (các hàm: Sum - cộng; count - đếm, * - nhân...).

+ Nguyễn Văn B - Tổng thu nhập: 11,4 triệu - Thực nhận hàng tháng: 11,4 triệu - Tổng chi phí tháng: 13,15 triệu

+ Các sale tính toán tương tự.

Nhập dữ liệu và xong, ta tính chi phí trích cho sale:

+ Tỷ lệ chi phí trích cho sale: 10%

+ Tổng ngân sách cho phòng kinh doanh = 10% * tổng doanh thu thực của các sale

Ví dụ: Sale A có doanh thu là 100 triệu, sale B có là 200, Sale C: 150. Suy ra Tổng doanh thu phòng kinh doanh = 100 + 200 + 150 = 450 triệu. Tổng ngân sách của phòng sale = 450 * 10% = 45 triệu.

Cuối cùng, để việc áp dụng chính sách lương 3P thành công, bạn hãy so sánh số liệu giữa việc áp dụng chính sách mới và chính sách cũ. Nếu:

- Nguyễn Văn B có tổng thu nhập theo chính sách mới = 11,4 triệu > Tổng thu nhập theo chính sách cũ: Chính sách mới có lợi cho nhân viên B nên áp dụng sẽ không bị phản ứng.

- Nguyễn Văn B có tổng thu nhập theo chính sách mới = 11,4 triệu = Tổng thu nhập theo chính sách cũ: Cũ mới như nhau nên chính sách ổn và có thể áp dụng luôn.

- Nguyễn Văn B có tổng thu nhập theo chính sách mới = 11,4 triệu < Tổng thu nhập theo chính sách cũ = 10 triệu: Cần phải cân nhắc. Nhân viên theo chính sách cũ đang có lợi. Nếu áp dụng chính sách mới họ sẽ phản ứng và có thể nảy sinh nhiều vấn đề về xử lý quan hệ lao động.

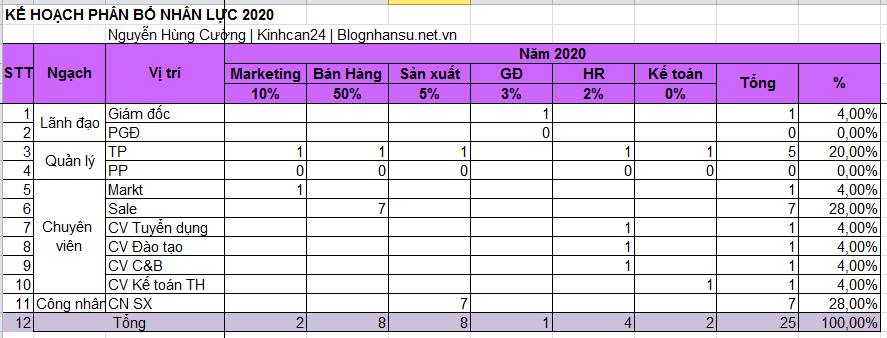

2. Xác định định biên nhân sự (nhân viên) theo chi phí

Khi đã nhập đủ dữ liệu, chúng ta tiến hành so sánh: Chi phí dự kiến cần và ngân sách dự kiến được cấp. Nếu ngân sách đang thừa (dương). Chúng ta có thể chế biến (gia tăng) thu nhập cho nhân viên hoặc tăng thêm số người hoặc tích lũy để đề phòng các việc phát sinh. Trong trường hợp nếu số chi phí = ngân sách: Số người của phòng ban đó như vậy là đủ. Đây chính là định biên nhân sự của phòng.

Với tình huống F: Cuối cùng ta so sánh tổng chi phí của các sale và tổng ngân sách của phòng sale. Lấy ngân sách - chi phí:

- Nếu (dương) > 0: Ngân sách dư nên có thể tuyển thêm người.

- Nếu < 0: Ngân sách thiếu, cần bỏ bớt người hoặc sửa lại chính sách lương 3P.

Ví dụ:

- Chi phí dự kiến cần của phòng sale: 396,24 triệu/ tháng

- Ngân sách dự kiến chi của phòng sale: 417 triệu/ tháng

Suy ra: Ngân sách đang thừa (dương). Chúng ta có thể chế biến (gia tăng) thu nhập cho mọi người ở khoảng: 417 – 296,24 = 20,76 triệu.

Là anh chị, chúng ta sẽ làm gì với khoản tiền trên? Chúc anh chị có thể định biên ra được số lượng người theo phương pháp này - dựa trên chi phí của bộ phận.

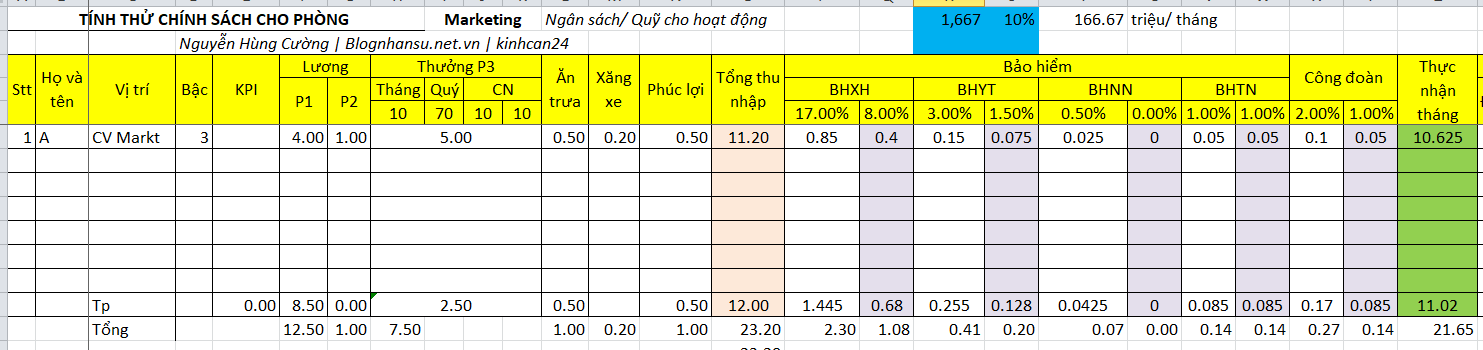

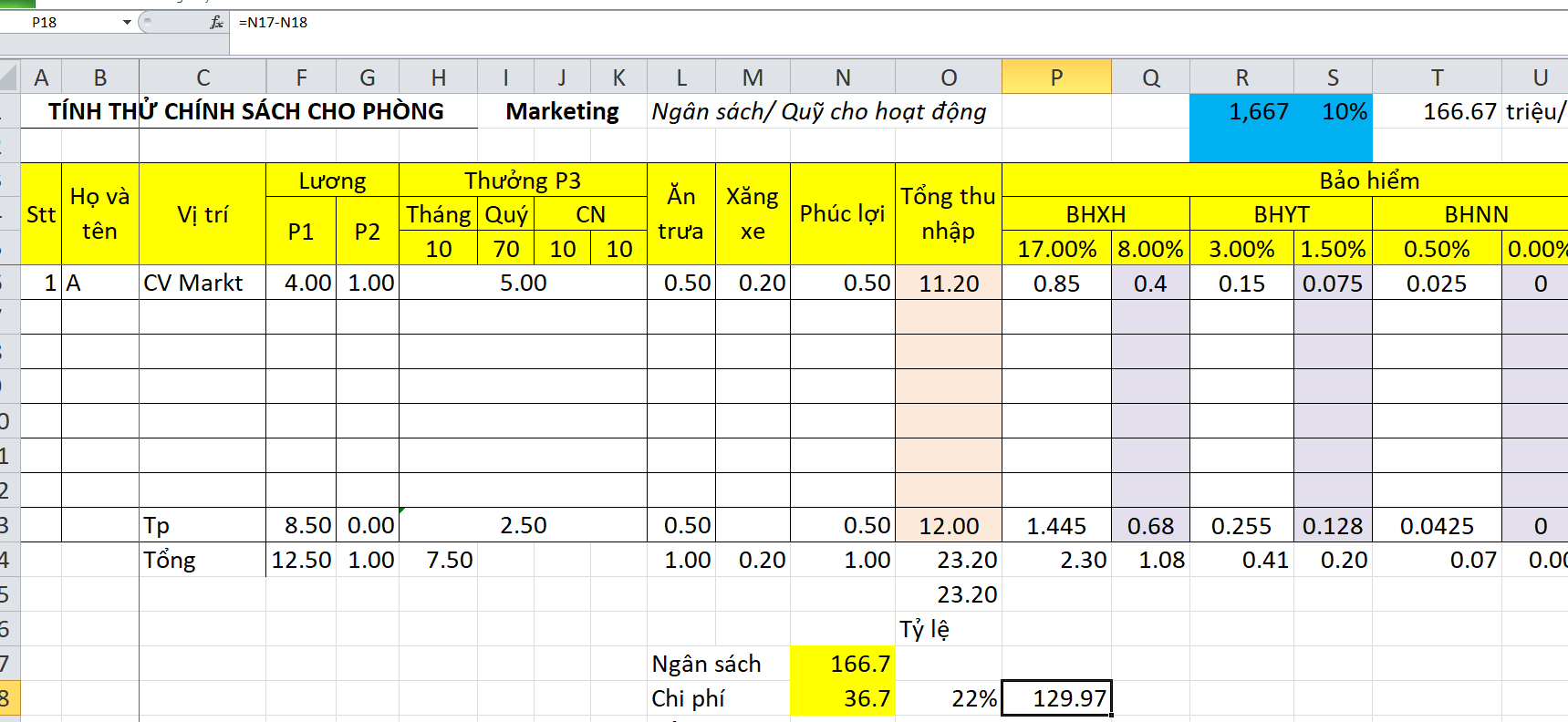

Tái bút: Dưới đây là một ví dụ khác của phòng Marketing. Chúng ta có file excel với sheet tính toán chi phí phòng Marketing:

- Dòng trên cùng của sheet có thông tin : Ngân sách/ Quỹ cho hoạt động: Doanh thu là 149,5 triệu/ tháng - Tỷ lệ chi phí trích cho Marketing: 10% - Ngân sách hàng tháng của phòng Marketing là: 14,95 triệu/ tháng. Trong đó có:

+ Để tính ra doanh thu trung bình tháng ta làm theo công thức: Tổng doanh thu dự kiến cả năm / 12 tháng. Kết quả ra: 149,5 triệu.

+ Tổng ngân sách hàng tháng theo doanh thu dự kiến = tổng doanh thu trung bình 1 tháng * % ngân sách marketing = 149,5 * 10% = 14,95 triệu.

- Các dòng tiếp theo là dùng để tính toán chi phí:

+ Chúng ta nhập tên tất cả các nhân viên của phòng Marketing và điền các loại chi phí tương ứng với từng người (Lương, thưởng, chi phí vận hành, chi phí quản lý...). Chúng ta có bao nhiêu loại chi phí thì đưa hết vào. Ví dụ như chi phí phòng marketing bao gồm cả các chi phí dành cho các chiến dịch Marketing. Phòng kinh doanh thì có chi phí tiếp khách, chiết khấu... (Nguyễn Văn A - CV Markt - bậc 3 - lương P1: 4 triệu - lương P2: 1.00 triệu - thưởng KPI: 5 triệu - Ăn trưa: 0.5 triệu - Xăng xe: 0.2 triệu - Phúc lợi: 0.5 triệu - Tổng thu nhập: 11.2 triệu - Chi phí BHXH: 1,75 triệu - Chi phí vận hành marketing: 21,32 triệu)

+ Có hết các chi phí, ta tính tổng chi phí cho từng người (Tổng chi phí: 34,27 triệu). Tiếp đó là tính tổng chi phí cho cả phòng bằng cách cộng chi phí từng người một.

- Dưới cùng, chúng ta có dòng tính tồn (thừa hay thiếu) giữa ngân sách dự kiến (14,95 triệu) và chi phí dự kiến (34,27 triệu). Lấy 14,95 triệu - 34,27 triệu = - 19,32 triệu. Như vậy, chúng ta cần phải giảm bớt chi phí phòng marketing lại hoặc phương án khác.

Ở sheet này tôi từng nhận được câu hỏi: "Chi phí hoạt động cho 1 phòng ban là A, Vậy thì tính riêng chi phí lương thì mình cần giữ cái tỷ lệ chi phí lương/chi phí hoạt động là bao nhiều % để nó hợp lý vậy anh? Hiện tỷ lệ chi phí lương/tổng ngân sách cho phòng ban đang là 80%". Đây là một câu hỏi hay và thực tôi không để ý con số này. Và trong quá trình tôi tư vấn cũng chưa gặp đơn vị nào hỏi câu hỏi này. Tôi và đối tác cứ nhập dữ liệu vào rồi tính toán thôi. Sẽ có phòng thì gần như tất cả các chi phí chính là chi phí lương thưởng (Ví dụ phòng Bảo vệ). Nhưng cũng có phòng chi phí phần lớn là nguyên vật liệu (phòng Mua hàng). Thường tôi hay được các đối tác hỏi là các chi phí từng loại hoạt động (không phải chi phí lương thưởng) có % là bao nhiêu/ tổng chi phí hoạt động phòng (hoặc tổng doanh thu). Với câu hỏi này thì các quy định và hướng dẫn của thuế có câu trả lời. Ví dụ như chi phí tiếp khách không được quá 5% doanh thu thì phải.

Cứ đi từng phòng tính toán là chúng ta sẽ ra được số lượng người dự kiến cần.

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản

chính sách lương thưởng ở Việt Nam")