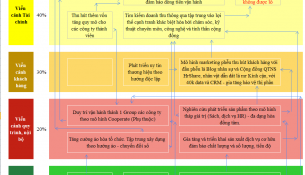

Biết được chiến lược, hãy tập hợp, thiết lập bản đồ và chỉ tiêu chiến ...

Ở trong bài trước tôi đã chia sẻ về việc: "Nếu phải thiết lập hoặc tái thiết lập cơ cấu tổ chức, hãy biết chiến lược và quan điểm quản trị". Nội dung trong bài cũng chia sẻ cách thức để bạn nhận biết...