Như chúng ta đã biết, chính sách lương 3P là cách thức, nguyên tắc, quy định trả lương theo mô hình 3P. Trong đó có trả lương theo vị trí công việc P1, lương theo năng lực P2, thưởng theo hiệu quả công việc P3. Chúng ta có 2 góc nhìn về lương 3p:

- Đứng trên góc độ nhân viên, tổng thu nhập thực nhận 3P của nhân viên = lương P1 thực nhận + lương P2 thực nhận và thưởng hiệu quả công việc P3 thực nhận. Sở dĩ cần thêm chữ thực nhận vì không phải lúc nào nhân viên cũng nhận đầy đủ mà tùy vào từng trường hợp sẽ có khoản hơn khoản bị trừ.

- Đứng trên góc độ doanh nghiệp, tổng thực chi lương 3P của nhân viên = thực chi lương P1 + thực chi lương P2 + thực chi thưởng hiệu quả công việc P3.

Thông thường tổng thực chi lương 3P luôn lớn hơn tổng thu nhập thực nhận. Nguyên nhân có khoảng cách giữa tổng thực chi 3P và tổng thực nhập 3P là vì có những khoản nghĩa vụ 2 bên đều phải trích ra theo quy định của nhà nước. Các khoản nghĩa vụ này luôn được nhà nước quy định rõ ràng để doanh nghiệp và người lao động tuân thủ. Vì thế, với vai người xây dựng hệ thống đãi ngộ 3P nói chung và chính sách lương 3P nói riêng, ta cần hiểu luật để giúp các bên tối ưu.

Nếu bạn có quan điểm cần phải tối ưu chính sách để win - win (cùng chiến thắng) cho các bên thì hãy tiếp tục đọc. Còn nếu bạn nói rằng không cần phải tối ưu, thì việc hoàn thành chính sách lương 3P theo cấu trúc P1 + P2 + P3 là quá đủ rồi.

1. Hiểu luật để tối ưu

Nếu để ý kĩ, có nhiều góc nhìn về lao động trong tổ chức nên nhà nước sẽ có nhiều luật điều chỉnh. Bạn cần hiểu các luật sau:

1.1 Pháp luật lao động về đãi ngộ và tiền lương:

Đầu tiên, ta nên thống nhất quan điểm: "Luật lao động bảo vệ người lao động và khuyến khích các chế độ có lợi cho họ". Chính vì thế khi tìm hiểu luật lao động chúng ta cần biết quyền của người lao động theo điều 5 Bộ Luật Lao động 2019:

"a) Làm việc; tự do lựa chọn việc làm, nơi làm việc, nghề nghiệp, học nghề, nâng cao trình độ nghề nghiệp; không bị phân biệt đối xử, cưỡng bức lao động, quấy rối tình dục tại nơi làm việc;

b) Hưởng lương phù hợp với trình độ, kỹ năng nghề trên cơ sở thỏa thuận với người sử dụng lao động; được bảo hộ lao động, làm việc trong điều kiện bảo đảm về an toàn, vệ sinh lao động; nghỉ theo chế độ, nghỉ hằng năm có hưởng lương và được hưởng phúc lợi tập thể;

c) Thành lập, gia nhập, hoạt động trong tổ chức đại diện người lao động, tổ chức nghề nghiệp và tổ chức khác theo quy định của pháp luật; yêu cầu và tham gia đối thoại, thực hiện quy chế dân chủ, thương lượng tập thể với người sử dụng lao động và được tham vấn tại nơi làm việc để bảo vệ quyền và lợi ích hợp pháp, chính đáng của mình; tham gia quản lý theo nội quy của người sử dụng lao động;

d) Từ chối làm việc nếu có nguy cơ rõ ràng đe dọa trực tiếp đến tính mạng, sức khỏe trong quá trình thực hiện công việc;

đ) Đơn phương chấm dứt hợp đồng lao động;

e) Đình công;

g) Các quyền khác theo quy định của pháp luật."

Trong các quyền này có quyền "hưởng lương phù hợp với trình độ, kỹ năng nghề trên cơ sở thỏa thuận với người sử dụng lao động". Điều này tức là sao? Theo tôi hiểu, quyền này có nghĩa là:

- Lương hai bên (người lao động và công ty) sẽ thỏa thuận với nhau.

- Các chế độ khác cũng theo thỏa thuận.

Nhưng ...

- Nếu lương trả theo thời gian thì mức lương thỏa thuận đó dùng để đóng BHXH và không được thấp hơn lương tối thiểu vùng.

- Mức lương của công việc nặng nhọc độc hại, nguy hiểm cao hơn 5% so với công việc trong môi trường bình thường.

1.2 Pháp luật thuế về chi phí lao động

Tiếp đến chúng ta cần hiểu, nếu người lao động có thu nhập là phải tính thuế thu nhập cá nhân. Hệ thống đãi ngộ cho người lao động theo góc nhìn của thuế là chi phí cho người lao động nên có luật và có khung tối đa được chi. Vì thế chúng ta cần hiểu 10 loại chi phí liên quan đến người lao động mà ai làm Quản trị nhân sự cũng nên biết:

2. 1. Các khoản chi lễ 8/3, 1/6, sinh nhật, sinh con, trung thu, tiền lì xì cho nhân viên... đều thuộc nhóm các khoản chi có tính chất phúc lợi. Doanh nghiệp tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN Nhưng các khoản này phải cộng vào các khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động để xác định mức được trừ cụ thể.

2. 2. Phí đào tạo ngoại ngữ cho nhân viên được hạch toán. Trường hợp Công ty có phát sinh chi phí thuê người nước ngoài dạy ngoại ngữ cho cán bộ, công nhân viên nhằm phục vụ hoạt động sản xuất, kinh doanh thì được căn cứ vào hợp đồng dịch vụ và chứng từ thanh toán để tính vào chi phí hợp lý.

2.3. Chi phí mua sách cho nhân viên. Khoản chi mua sách chuyên ngành cho nhân viên tham khảo để phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp nếu đáp ứng các điều kiện nêu trên thì Khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

2.4. Tiền ăn trả vào lương, chi phí mua thêm thức ăn không được chấp nhận. Trường hợp Công ty đã trả phụ cấp tiền ăn cho nhân viên vào lương, đồng thời có mua thêm thức ăn (mì gói, bánh ngọt, nước ngọt...) để dự trữ cho nhân viên thì chi phí mua thêm thức ăn dự trữ này không được chấp nhận.

2.5. Thuê cá nhân vận chuyển bằng xe ba gác, xe máy (xe ôm), may gia công. Trường hợp Công ty có thuê các cá nhân cung cấp dịch vụ vận chuyển bằng xe máy, may gia công với mức doanh thu dưới 100 triệu đồng/năm. Căn cứ vào hợp đồng, chứng từ chi tiền, chứng từ khấu trừ thuế Công ty lập bảng kê 01/TNDN để hạch toán vào chi phí hợp lý Nếu tổng mức chi trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế TNCN theo tỷ lệ 10%, trừ trường hợp cá nhân có lập cam kết thu nhập thấp thì miễn khấu trừ.

2.6. Tiền lì xì cho nhân viên. Trường hợp Công ty có chi chi lì xì mừng năm mới thì được xem là một khoản chi "phúc lợi" được trừ khi tính thuế TNDN.

2.7. Chi phí tàu xe hỗ trợ người lao động. Trường hợp Chi nhánh có chi hỗ trợ chi phí đi lại ngày lễ, tết, thì được xem là một khoản chi "phúc lợi" được trừ khi tính thuế TNDN.

2.8. Khoản chi phương tiện đi dự đám hiếu hỷ. khoản chi phương tiện đi dự đám hiếu, hỷ của người lao động cũng được chấp nhận là khoản chi phúc lợi và được trừ khi tính thuế TNDN.

2.9. Chi phí tiền lương của những đối tượng phải tham gia BH bắt buộc nhưng không đóng. Chi phí tiền lương chỉ cần có đầy đủ các chứng từ sau là được chấp nhận, không bắt buộc phải có chứng từ đóng BHXH:

- Chứng từ chi lương;

- Bảng lương;

- Hợp đồng lao động;

- Chứng từ nộp thuế TNCN.

Do vậy, trường hợp doanh nghiệp có vi phạm quy định về BHXH (không đóng BHXH chẳng hạn) thì chi phí tiền lương vẫn được chấp nhận

2.10. Về chi phí cải tạo, sửa chữa văn phòng. Trường hợp doanh nghiệp phát sinh chi phí cải tạo, sửa chữa văn phòng (văn phòng đi thuê) được quy định rõ trong hợp đồng thuê là bên đi thuê có trách nhiệm cải tạo, sửa chữa trong thời gian thuê thì chi phí cải tạo, sửa chữa lại văn phòng này được hạch toán vào chi phí hoặc phân bổ dần vào chi phí nhưng thời gian tối đa không quá 03 năm.

Lưu ý: 10 loại chị phí này có thể thay đổi điều kiện về sau nhưng cơ bản chúng ta cần chú ý.

1.3 Pháp luật bhxh về an sinh lao động

Tiếp đến, chúng ta cũng cần biết người lao động được đóng BHXH (trừ một số trường hợp đặc biệt như đang nhận lương hưu). Tiền lương tháng đóng BHXH là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật. Cách phân biệt những khoản phải và không phải đõng BHXH:

- Những khoản thu nhập không thay đổi qua các tháng (trừ một số khoản theo luật quy định) phải tính vào tiền lương tháng đóng BHXH.

- Những khoản thu nhập thay đổi giữa các tháng, được xác định căn cứ vào quy chế, quy định, chính sách của công ty không tính đóng BHXH.

Từ đó chúng ta có các khoản thu nhập không phải đóng BHXH theo luật:

Chú ý: Cấu trúc đọc như sau: Chi phí - Mức hợp lý tối đa được tính vào chi phí doanh nghiệp - Mức tối đa không phải đóngThuế TNCN

3.1 Lương

- Tiền thưởng - Không bị giới hạn - Bị tính thuế TNCN

- Tiền làm thêm giờ vào ngày nghỉ, ngày lễ, làm việc ban đêm - Không bị giới hạn, theo luật lao động - Không bị tính vào thuế TNCN.

- Chi phí công đoàn - 2% tiền lương - Không bị tính vào thuế TNCN

- Chi mua bảo BHXH - Thấp nhất phải bằng mức lương tối thiểu vùng (theo vùng), cao nhất bằng 20 lần lương tối thiểu chung (= 20 x lương tối thiểu) - Không bị tính vào thuế TNCN

3.2 Phụ cấp

- Chi về tiền nhà do doanh nghiệp trả cho người lao động - Không bị giới hạn - Không bị tính vào thuế TNCN nếu không vượt quá 15% tổng thu nhập chịu thuế TNCN (chưa bao gồm tiền thuê nhà).

- Chi trang phục bằng hiện vật - Được tính toàn bộ vào chi phí

- Chi trang phục bằng tiền - Tối đa 05 (năm) triệu đồng/người/năm - Không bị tính vào thuế TNCN nếu không vượt quá 5.000.000 đồng/người/năm

- Chi thưởng sáng kiến, cải tiến - Không bị giới hạn - Bị tính thuế TNCN

- Chi phụ cấp tàu xe đi nghỉ phép - Không bị giới hạn - Bị tính thuế TNCN

- Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác - Không bị giới hạn Không bị tính vào thuế TNCN.

- Trích nộp quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện, cho người lao động - 03 triệu đồng/tháng/người - Không bị tính vào thuế TNCN

- Chi trả trợ cấp mất việc làm cho người lao động - Tối đa theo luật lao động - Không bị tính vào thuế TNCN.

- Chi đóng góp vào các quỹ của Hiệp hội (các Hiệp hội này được thành lập theo quy định của pháp luật) - Tối đa quy định của Hiệp hội - Bị tính thuế TNCN.

- Chi cho hoạt động giáo dục nghề nghiệp và đào tạo nghề nghiệp cho người lao động - Không bị giới hạn - Không bị tính vào thuế TNCN bao gồm:

+ Chi phí trả cho người dạy, tài liệu học tập, thiết bị dùng để hoạt động giáo dục nghề nghiệp, vật liệu thực hành, các chi phí khác hỗ trợ cho người học.

+ Chi phí đào tạo của doanh nghiệp cho người lao động được tuyển dụng vào làm việc tại doanh nghiệp"

- Chi tiền điện thoại - Không bị giới hạn - Bằng mức hợp lý thì không bị tính TNCN.

- Tiền phụ cấp tiền ăn ca - Không bị giới hạn - Bị tính thuế TNCN nếu lớn hơn 730.000/tháng

- Tổ chức nấu ăn, mua suất ăn, cấp phiếu ăn - Không bị giới hạn - Không tính vào thu nhập chịu thuế khi tính thuế TNCN.

- Phụ cấp xăng xe - Không bị giới hạn - Bị tính thuế TNCN

- Phụ cấp giữ trẻ, nuôi con nhỏ - Không bị giới hạn - Bị tính thuế TNCN

- Chi về phương tiện phục vụ đưa đón người lao động từ nơi ở đến nơi làm việc và ngược lại - Không bị giới hạn - Không bị tính vào thuế TNCN

- Chi về tiền học cho con của người nước ngoài học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông - Không bị giới hạn - Bị tính thuế TNCN.

- Chi cho công tác đào tạo lại nghề cho lao động nữ trong trường hợp nghề cũ không còn phù hợp phải chuyển đổi sang nghề khác theo quy hoạch phát triển của doanh nghiệp - Khoản chi này bao gồm: học phí (nếu có) + chênh lệch tiền lương ngạch bậc (đảm bảo 100% lương cho người đi học) - Bị tính thuế TNCN

- Chi phí tổ chức khám sức khoẻ thêm trong năm như khám bệnh nghề nghiệp, mãn tính hoặc phụ khoa cho nữ công nhân viên. - Không bị giới hạn - Bị tính thuế TNCN

- Chi bồi dưỡng cho lao động nữ sau khi sinh con lần thứ nhất hoặc lần thứ hai - không bị giới hạn - Không bị tính vào thuế TNCN

- Phụ cấp làm thêm giờ cho lao động nữ trong trường hợp vì lý do khách quan người lao động nữ không nghỉ sau khi sinh con, nghỉ cho con bú mà ở lại làm việc cho doanh nghiệp được trả theo chế độ hiện hành; kể cả trường hợp trả lương theo sản phẩm mà lao động nữ vẫn làm việc trong thời gian không nghỉ theo chế độ - Không bị giới hạn - Bị tính thuế TNCN

3.3 Phúc lợi

- Chi có tính chất phúc lợi chi trực tiếp cho người lao động như: Chi đám hiếu, hỷ của bản thân và gia đình người lao động; chi nghỉ mát, chi hỗ trợ điều trị; chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào tạo; chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau; sinh nhật của người lao động; chi khen thưởng con của người lao động có thành tích tốt trong học tập; chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động; chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho người lao động và những khoản chi có tính chất phúc lợi khác. - Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp. - Bị tính thuế TNCN

lưu ý:

- Cần phải cập nhật chính sách. Ví dụ như giai đoạn covid, bhxh có giảm mức đóng. Các khoản trên mang tính tham khảo để độc giả lưu ý khi bắt đầu tối ưu.

- Các khoản chi mặc dù có thể không bị giới hạn nhưng cần hợp lý với thực tế.

- Các khoản chi cho nhân viên thường có 2 hướng để coi là chi phí hợp lý của DN

+ Chi theo quy chế tài chính của DN. Cần hóa đơn chứng từ đầy đủ. Rất mệt để tập hợp giấy tờ.

+ Hoặc chi theo quy chế lương của DN. Nếu theo hướng này thì không cần hóa đơn chứng từ nhiều nhưng cần tuân theo luật và lưu ý về việc tính thuế TNCN.

1.4 pháp luật công đoàn

Chúng ta cũng cần nhớ tiếp, đã có người lao động là cần phải đóng kinh phí công đoàn. Kinh phí công đoàn do cơ quan, tổ chức, doanh nghiệp đóng bằng 2% quỹ tiền lương làm căn cứ đóng BHXH cho người lao động. Nếu:

- NLĐ tham gia công đoàn: đóng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội

- NLĐ không tham gia công đoàn không phải đóng đoàn phí công đoàn

Như ở trên đã viết, chi phí công đoàn là chi phí được trừ và chúng ta cần lưu ý khoảng 70% sau khi đóng được giữ lại để chi tiêu cho người lao động. Vì thế chúng ta cần tìm hiểu để sử dụng các khoản kinh phí làm các khoản phúc lợi cho nhân viên một cách hợp lý.

2. Tối ưu hệ thống đãi ngộ 3p theo luật

Từ các quy định của pháp luật, điều chỉnh lại hệ thống đãi ngộ, chính sách lương 3p cho phù hợp, tối ưu. Do đã hiểu luật rồi, chúng ta "chế biến" lại lương 3P để ra chính sách lương phù hợp thực tế. Cụ thể:

Về tổng quan: Thu nhập 3P = Lương theo vị trí P1 + Lương theo năng lực P2 + Thưởng hiệu quả công việc P3.

Nếu:

- Khoản trả cố định là khoản cần đóng BHXH lớn hơn lương P1 thì lấy thêm phần lương P2 vào và phần còn lại của P2 được phân bổ ra các khoản phụ cấp + thưởng. Như vậy, thu nhập 3P = Lương đóng BHXH + phụ cấp không đóng BHXH + thưởng năng lực P2 + thưởng hiệu suất P3. Trong đó: Lương đóng BHXH = Lương P1 + khoản bổ sung trích một phần từ P2.

- Khoản trả cố định là khoản cần đóng BHXH nho hơn lương P1 thì cắt thần thừa của P1 và lương P2 phân bổ vào các loại phụ cấp không đõng BHXH và thưởng. Lúc này, thu nhập 3P = Lương đóng BHXH + phụ cấp không đóng BHXH + thưởng năng lực P2 + thưởng hiệu suất P3. Trong đó Lương đóng BHX = Lương P1 - phần thừa không đóng BHXH.

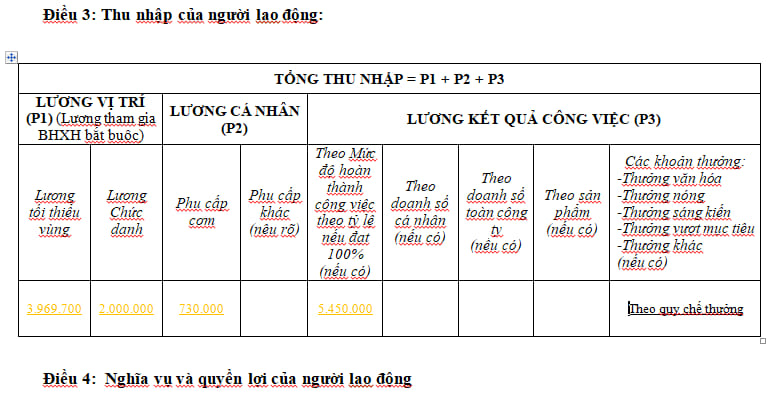

Ví dụ: Nhân viên có thu nhập là 45 triệu. Lương P1 = 10 triệu. Lương P2 = 15 triệu. Thưởng KPI = 20 triệu.

- Theo lý thuyết 3P thì tổng thu nhập 3P = Lương theo vị trí P1 + Lương theo năng lực P2 + Thưởng hiệu quả công việc P3 = 10 + 15 + 20 = 45 triệu.

- Theo tối ưu:

+ Lương đóng BHXH: 6 triệu

+ Phụ cấp tiền nhà do doanh nghiệp trả cho người lao động: 2 triệu

+ Phụ cấp trang phục bằng tiền: 4,8 triệu/ 12 tháng = 0,4 triệu

+ Phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác: 2 triệu

+ Phụ cấp điện thoại: 2 triệu

+ Phụ cấp tiền ăn ca: 0,6 triệu

+ Phụ cấp xăng xe: 2 triệu

+ Phụ cấp giữ trẻ, nuôi con nhỏ: 4 triệu

+ Thưởng năng lực: 6 triệu

+ Thưởng hiệu quả công việc KPI: 20 triệu

Tổng thu nhập 3P tối ưu = Lương đóng BHXH + phụ cấp không đóng BHXH + thưởng năng lực P2 + thưởng hiệu suất P3 = 6 + 2 + 0,4 + 2 + 2 + 0,6 + 2 + 4 + 6 + 20 = 45 triệu

Việc tối ưu sẽ dễ dàng nếu như trong tình huống 1 công ty mới. Lúc đó chúng ta có thể đưa vào quy chế. Tuy nhiên nếu trong tình huống chuyển đổi từ mô hình lương cũ sang lương 3P tối ưu thì có thể chúng ta không đưa được vào quy chế. Để giải quyết tình huống này, ta sẽ đưa vào trong hợp đồng lao động khi tiến hành thỏa thuận với ứng viên trước khi nhân việc. Nếu nhân viên đồng ý, các khoản này sẽ được viết vào trong hợp đồng. Tốt nhất chúng ta nên đưa vào phụ lục hợp đồng.

Lưu ý: Khi đã có thưởng năng lực thì cần có quy chế đánh giá mức độ đáp ứng năng lực. Theo tôi, chúng ta có thể lấy công thức tỷ lệ đáp ứng năng lực = số ngày công thực tế/ số ngày công lý thuyết * 100%. Công thức này chỉ là tạm thời. Tốt nhất chúng ta nên có hệ thống theo dõi năng lực và đánh giá thường xuyên. Một cách khác, chúng ta có thể lấy mức độ hoàn thành KPI để gán vào thưởng năng lực theo công thức: Thưởng năng lực = % HT KPI * mức thưởng năng lực.

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản

Dạ chào anh Cường. Em đọc qua bài viết của anh em đang thấy mâu thuẫn ở chỗ:

– Những khoản thu nhập không thay đổi qua các tháng phải tính vào tiền lương tháng đóng BHXH-> tuy nhiên, có một số phụ cấp theo quy định không phải đóng bhxh như xăng, xe, điện thoại và những khoản này nếu nằm trong quy chế trả lương, thưởng thì thông thường nó cũng là những khoản phụ cấp cố định ạ.

Vì vậy, em không biết do mình đọc bài này hiểu sai ý anh hay sao ạ nên nhờ anh phản hồi lại dùm em ạ.

Em cảm ơn.

Vâng. Để mình bổ sung: “Những khoản thu nhập không thay đổi qua các tháng phải tính vào tiền lương tháng đóng BHXH” thành “Những khoản thu nhập không thay đổi qua các tháng trừ một số khoản theo luật phải tính vào tiền lương tháng đóng BHXH”

Thầy ạ, em đang vướng trong việc phân bổ tổng lương

Vâng! Mình chỉ cần tách theo các khoản theo luật là được bạn ạ!