Tôi vừa thấy trên cộng đồng có câu hỏi: "Anh chị cho em xin cách để xây dựng quỹ lương cho công ty nhỏ dưới 10 nhân sự với ạ. Em xin cảm ơn ạ". Nghĩ cũng hay hay nên viết bài chia sẻ.

Tôi hiện đang có 3 cách tính ra quỹ lương:

- Quỹ lương = (Tổng chi phí lương + lợi nhuận trước thuế) / a. Trong đó: a là số lần. Ví dụ: Chia đôi (a = 2)

- Quỹ lương = x% * doanh thu. Trong đó, x: theo khảo sát thị trường. Ví dụ: x = 25%

- Quỹ lương = Tổng lương dự kiến của từng nhân viên

Xin chia sẻ chi tiết với bạn.

Đầu tiên, việc xác định quỹ lương nó vẫn phải phụ thuộc và từng ngành lĩnh vực và cả quan điểm quản trị của công ty.

1. Nếu ban lãnh đạo công ty muốn ăn chia lợi nhuận cho nhân viên thì ta dùng công thức: Quỹ lương = (Tổng chi phí lương + lợi nhuận trước thuế) / a.

Trong đó:

- a là số lần. Ví dụ: Công ty muốn chia đôi lợi nhuận. 1 nửa chia cho cổ đông, 1 nửa chia cho nhân viên thì a = 2.

- Tổng chi phí lương: Thông thường chi phí lương này chỉ là lương cứng và một số loại phụ cấp. Nếu muốn tính quỹ lương năm thì chúng ta tính tổng chi phí lương năm. Và nếu tính quỹ lương tháng thì chúng ta tính tổng quỹ lương tháng.

- Lợi nhuận trước thuế: Đây là khoản tiền đươc tính theo công thức: Doanh thu - chi phí. Cũng giống trên, nếu muốn tính quỹ lương năm thì ta dùng lợi nhuận trước thuế của năm cũ. Nếu tháng thì sẽ là lợi nhuận trước thuế của tháng trước.

Trong thực tế trải nghiệm tư vấn của tôi, có công ty sử dụng công thức này hàng tháng để tính ra được quỹ thưởng hàng tháng. Quỹ thưởng tháng này = Quỹ lương tháng này - Tổng chi phí lương tháng này. Nếu quỹ thưởng <0 thì sẽ cộng lũy kế phần thiếu đó vào quỹ thưởng tháng sau.

Ví dụ:

- Thảng 1 có:

+ Lợi nhuận trước thuế là 10 triệu.

+ Tổng chi phí lương là 5 triệu.

- Tháng 2:

* Dự kiến:

+ Lợi nhuận trước thuế: Chưa biết

+ Tổng chi phí lương dự kiến là 6 triệu

* Thực tế:

+ Lợi nhuậ trước thuế là 15 triệu

+ Tổng chi phí lương thực tế là 7 triệu

>> Quỹ lương tháng 2 dự kiến = Tổng chi phí lương dự kiến tháng 2 + Lợi nhuận trước thuế tháng 1 = 10 + 6 = 16 triệu.

>> Quỹ thưởng tháng 2 = Quỹ lương tháng 2 - Tổng chi phí lương tháng 2 = 16 - 7 = 9 triệu.

2. Một cách xác định quỹ lương nữa là căn theo %. Tức chúng ta dựa theo số liệu chi phí lương của năm trước. Sau đó lấy chi phí lương năm trước/ doanh thu của năm đó * 100%. Từ con số % ra được ta dùng công thức tính quỹ lương: Quỹ lương = x% * doanh thu.

Trong đó, x: theo khảo sát thị trường. Ví dụ: x = 25%

Bên cạnh đó, để xem quỹ lương có hợp lý không thì chúng ta cần so sánh tỷ lệ % đó với tham chiếu của ngành. Để có tham chiếu thì ta phải đi khảo sát. Quỹ lương thường = 20% - 25% Doanh.

Tôi có duy trì một khảo sát về quỹ lương. Nếu bạn muốn biết số liệu, thân mời bạn xem tại bài: "Khảo sát tỷ lệ Quỹ lương / doanh thu". Lưu ý, bạn muốn biết số liệu cập nhật thì cần phải tham gia khảo sát. Hoàn thành xong, nhớ báo lại cho tôi để tôi vào lấy kết quả gửi lại.

3. Có một cách tính nữa là tay bo tính lương dự kiến cho từng nhân viên rồi tính tổng Quỹ lương = Tổng lương dự kiến của từng nhân viên. Cách này được tôi viết hướng dẫn tại bài: "Ước tính định biên và cân đối quỹ lương (ngân sách) trước khi tiến hành xây dựng hệ thống đãi ngộ 3P". Để ra quỹ lương, tôi đi qua các bước sau:

- Bước 1. Xác định doanh thu và định biên chi phí/ doanh thu dự kiến toàn công ty áp cho từng bộ phận

- Bước 2. Xác định định biên chi phí (quỹ hoạt động) cho bộ phận.

- Bước 3. Sau khi có định biên ngân sách ở bước 1 rồi, chúng ta bắt đầu tính toán đưa các loại chi phí vào để cân đối:

+ Chúng ta nhập tên tất cả các nhân viên của phòng Marketing và điền các loại chi phí tương ứng với từng người (Lương, thưởng, chi phí vận hành, chi phí quản lý...). Chúng ta có bao nhiêu loại chi phí thì đưa hết vào. Ví dụ như chi phí phòng marketing bao gồm cả các chi phí dành cho các chiến dịch Marketing. Phòng kinh doanh thì có chi phí tiếp khách, chiết khấu...

+ Có hết các chi phí, ta tính tổng chi phí cho từng người. Tiếp đó là tính tổng chi phí cho cả phòng bằng cách cộng chi phí từng người một.

+ Cuối cùng, chúng ta có dòng tính tồn (thừa hay thiếu) giữa ngân sách dự kiến và chi phí dự kiến. Nếu tồn dương thì bộ phận còn ngân sách và có thể thuê thêm người. Nếu tồn âm thì bộ phận đã chi quá ngân sách, cần phải bớt người hoặc bớt chi phí.

- Bước 4. Tính tổng các chi phí liên quan đến lương thưởng để ra quỹ lương thưởng

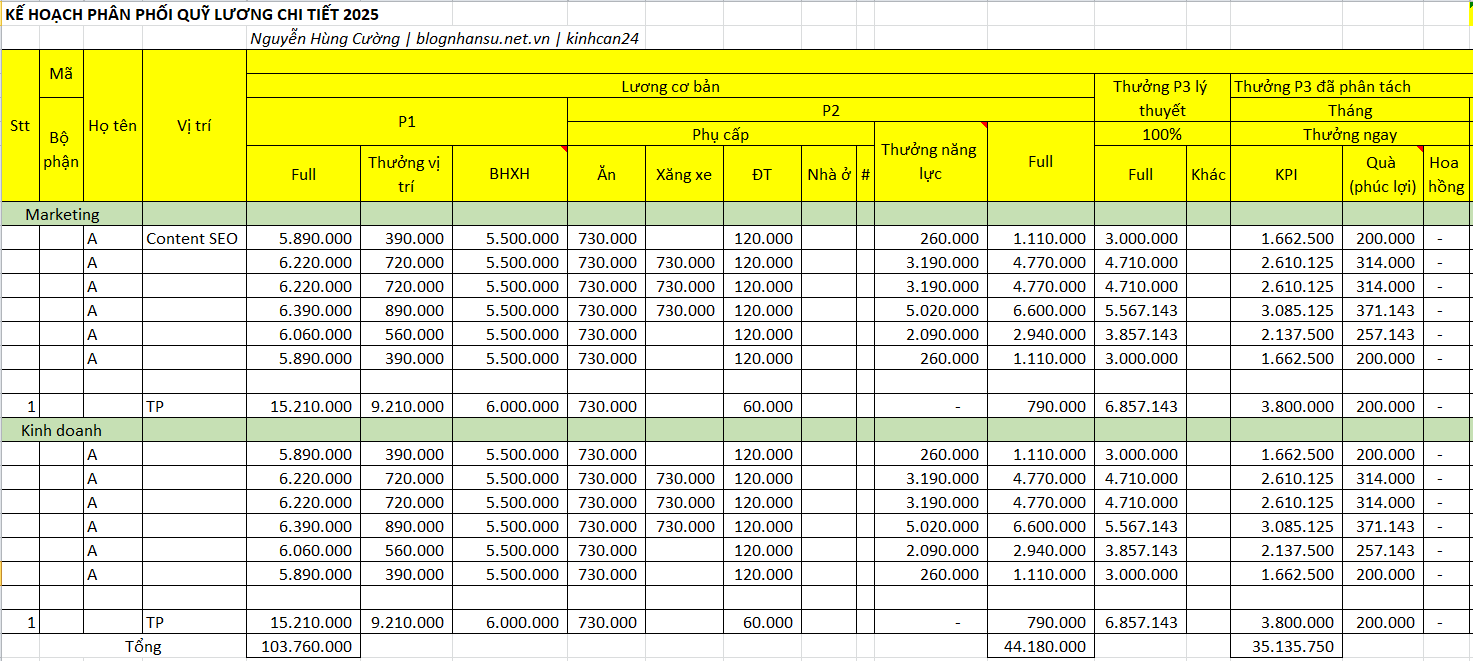

Ảnh này được chụp từ sản phẩm của 1 lớp lương 3P của tôi. Quỹ lương được hình thành sau khi tối ưu chi phí lương của từng bộ phận. Nếu có điều kiện, thân mời anh chị em cùng tham gia. Chi tiết khóa học "Triển khai xây dựng Hệ thống lương 3P": https://daotaonhansu.net/luong3p/

Linkdownload file mẫu tinh toán chi phí cho bộ ph: File dinh bien nhan su chi phi va tinh thu chinh sach cho toan cong ty.xlxs

4. Ngoài ra, nhà nước cũng có cách tính quỹ lương dành cho doanh nghiệp nhà nước. Thân mời cả nhà cùng tham khảo bài: "Cách xác định quỹ lương của các công ty nhà nước". Trong nghị định 44/2025/NĐ-CP "Quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước", quỹ tiền lương được xác định theo 2 phương pháp sau:

- 1. Xác định quỹ tiền lương thông qua mức tiền lương bình quân. Quỹ tiền lương = Số lao động * Mức tiền lương bình quân.

- Hoặc 2. Xác định quỹ tiền lương thông qua đơn giá tiền lương ổn định. Phương pháp này chỉ áp dụng đối với doanh nghiệp đã có thời gian hoạt động ít nhất bằng thời gian dự kiến áp dụng đơn giá tiền lương ổn định theo quy định tại khoản 1 Điều 12 Nghị định này. Quỹ tiền lương = Tổng giá trị chỉ tiêu sản xuất, kinh doanh * Đơn giá tiền lương ổn định.

Chúc bạn hoàn thành công việc.

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản

Tôi thấy chia sẻ của thầy thật hữu ích, tôi xin cảm ơn ạ