Tình huống 1: "Mình cần hỗ trợ xây dựng thang bảng lương cho doanh nghiệp nhà nước theo nghị định 44 mới ạ. Help me !!!!"

Tình huống 2: "Thầy ơi, em đang gặp vấn đề lớn về hệ thống lương. Hiện tại bên em đang trả lương thời gian.

[Tập tin: bảng luong.xlsx]

[Tập tin: 4 Thang bảng lương.xlsx]

Công ty đang đóng mức BH khác với lương trả NLĐ hàng tháng. Các bộ phận cũng có kpi nhưng em thấy mạnh phòng làm 1 kiểu. Hàng năm có xây dựng kế hoạch doanh thu lợi nhuận, quỹ lương. Đơn vị của em là cty cổ phần 99% vốn nhà nước. Quỹ lương hàng năm xây dựng theo thông tư 28 về tiền lương mới sửa đổi thành thông tư 003 và áp dụng nghị dinh 44.

[Tập tin: 003-bnv.pdf]

Sếp toàn quyết điều chỉnh lương cho NLĐ theo ý mình, giờ mõi người có 1 mức khác nhau. Sếp đang áp lực yêu cầu phải chuyển đổi sớm sang lương hiệu quả công việc. Khối VP xây dựng thành 3p duoc, còn sản xuất thì em chưa biết làm sao. 1 số khu vực có sản phẩm rõ thì em chuyển lương SP hết. Còn lại ko có sp rõ ràng. Mà sếp ko chịu lấy tổng SP sx toàn nhà máy để chia cho các khu vực không có sản phẩm rõ ràng.

Thầy tư vấn giúp em cách nào để em chuyển đổi qua lương hiệu quả cho phù hợp với. VD như nhân viên Kế toán lương đang thỏa thuận 9tr. Nếu em tách ra theo 3P thì em phải tách thế nào cho phù hợp?"

Trả lời: Do công ty trong các tình huống trên là công ty nhà nước nên chúng ta đi theo các bước sau:

1. Xác định quỹ lương, quỹ thưởng và các quỹ:

1.1 Quỹ lương:

Chúng ta cần phải xây quỹ lương theo hướng dẫn (theo thông tư 03/2025 bộ Nội vụ hoặc nghị định 44/2025/NĐ-CP "Quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước"). Tôi cũng đã có viết bài hướng dẫn: "Cách xác định quỹ lương của các công ty nhà nước". Thông tư 03 làm rõ hơn cho nghị định 44, quỹ tiền lương được xác định theo 2 phương pháp sau:

- 1. Xác định quỹ tiền lương thông qua mức tiền lương bình quân. Quỹ tiền lương = Số lao động * Mức tiền lương bình quân.

- Hoặc 2. Xác định quỹ tiền lương thông qua đơn giá tiền lương ổn định. Phương pháp này chỉ áp dụng đối với doanh nghiệp đã có thời gian hoạt động ít nhất bằng thời gian dự kiến áp dụng đơn giá tiền lương ổn định theo quy định tại khoản 1 Điều 12 Nghị định này. Quỹ tiền lương = Tổng giá trị chỉ tiêu sản xuất, kinh doanh * Đơn giá tiền lương ổn định.

1.2 Quỹ khen thưởng phúc lợi:

- Đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ: Quỹ khen thưởng, phúc lợi của người lao động được xác định, quản lý và sử dụng theo quy định của Chính phủ về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp và về chế độ tài chính đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng có vốn nhà nước;

+ Quỹ tiền thưởng: Quỹ tiền thưởng được trích từ quỹ khen thưởng, phúc lợi của người lao động do doanh nghiệp quyết định. Căn cứ quỹ tiền thưởng này, doanh nghiệp thưởng cho người lao động theo quy chế thưởng;

+ Quỹ phúc lợi:

- Đối với doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số cổ phần có quyền biểu quyết: Quỹ tiền thưởng, phúc lợi của người lao động tối đa như sau: Không quá 03 tháng tiền lương bình quân thực hiện, nếu lợi nhuận thực hiện không thấp hơn kế hoạch; không quá 03 tháng tiền lương bình quân thực hiện nhân với tỷ lệ giữa lợi nhuận thực hiện so với lợi nhuận kế hoạch, nếu lợi nhuận thực hiện thấp hơn kế hoạch;

Doanh nghiệp quyết định phân bổ thành quỹ tiền thưởng và quỹ phúc lợi, trong đó

+ Quỹ tiền thưởng: Quỹ tiền thưởng được sử dụng để thưởng cuối năm, thưởng thường kỳ, thưởng đột xuất, thưởng theo quy định của pháp luật về thi đua khen thưởng cho người lao động trong doanh nghiệp...

+ Quỹ phúc lợi: Quỹ phúc lợi dùng để đầu tư xây dựng hoặc sửa chữa các công trình phúc lợi của doanh nghiệp, chi cho các hoạt động phúc lợi của người lao động trong doanh nghiệp...

2. Xác định Cách trả lương thưởng cho nhân viên:

Thu nhập = Lương theo hợp đồng lao động (hay còn gọi là tiền lương) + tiền thưởng + phúc lợi. Trong đó:

- Tiền lương của người lao động được trả theo vị trí chức danh hoặc công việc, gắn với năng suất lao động và mức đóng góp của từng người vào kết quả sản xuất, kinh doanh của doanh nghiệp;

- Tiền thưởng cho người lao động theo quy chế thưởng.

- Phúc lợi cho người lao động theo quy định của pháp luật.

Đọc kĩ thông tư và nghị định, ta thấy phần xác định lương trên hợp đồng lao động cho nhân viên và các vị trí thì vẫn để trống cho doanh nghiệp tự làm theo thỏa thuận (Thu nhập = Lương theo hợp đồng lao động + tiền thưởng + phúc lợi). Miễn sao nó trong quỹ lương được tính theo hướng dẫn của thông tư và nghị định. Vì thế chúng ta lại quay lại lên trên để chủ động lựa chọn cơ chế trả lương cho phù hợp.

3. Xây dựng chính sách lương 3P:

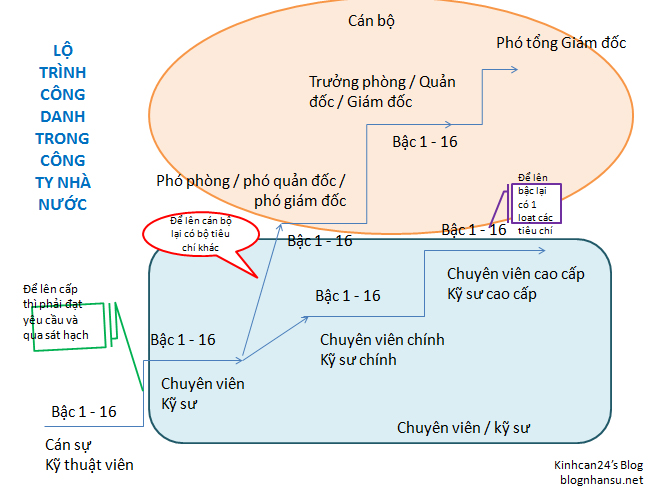

3.1 Xây dựng thang lương P1: Theo như cách tôi hay triển khai cho các đơn vị đối tác, để xây dựng ra thang lương P1, tôi đi qua mấy bước: Xác định vị trí và mô tả công việc vị trí -> Đánh giá giá trị các vị trí thông qua 1 bảng điểm -> Xác định được hệ số giá trị công việc của từng vị trí (Hệ số giá trị công việc = Điểm giá trị của vị trí / ĐIểm giá trị vị trí thấp nhất) -> Xây thang lương P1 (có 2 hướng xây thang P1: Cố định không quan tâm tới thâm niên làm việc tại công ty hoặc Biến đổi gắn với thâm niên).

Tuy nhiên đây là công ty nhà nước, nên chúng ta có thể theo cách hướng dẫn của nhà nước để xây thang lương P1. Ta chỉ cần tham khảo thông tư số 17/2015/TT-BLĐTBXH: "HƯỚNG DẪN XÂY DỰNG THANG LƯƠNG, BẢNG LƯƠNG, PHỤ CẤP LƯƠNG VÀ CHUYỂN XẾP LƯƠNG ĐỐI VỚI NGƯỜI LAO ĐỘNG TRONG CÔNG TY TRÁCH NHIỆM HỮU HẠN MỘT THÀNH VIÊN DO NHÀ NƯỚC LÀM CHỦ SỞ HỮU THEO NGHỊ ĐỊNH SỐ 49/2013/NĐ-CP NGÀY 14 THÁNG 5 NĂM 2013 CỦA CHÍNH PHỦ QUY ĐỊNH CHI TIẾT THI HÀNH MỘT SỐ ĐIỀU CỦA BỘ LUẬT LAO ĐỘNG VỀ TIỀN LƯƠNG" và làm theo là được. Chi tiết như trong bài: "Đánh giá giá trị công việc theo phương pháp của Nhà nước". Cụ thể, cũng giống như cách của tôi, thông tư có hướng dẫn các bước:

* Bước 1: Xác định chức danh nghề, công việc trong tổ chức hoặc ngạch chức danh.

* Bước 2: Đánh giá giá trị công việc. Các bước nhỏ chi tiết như sau:

- Xây dựng tiêu chí cụ thể để đánh giá độ phức tạp của công việc.

- Sau khi có bộ tiêu chí rồi thì mỗi một nhóm lao động ở bước 1 sẽ dùng chung bộ tiêu chí nhưng quy định mức điểm cho từng tiêu chí ở mỗi nhóm sẽ khác nhau sao cho tổng điểm không vượt quá quy định.

- Dựa trên tiêu chí đánh giá giá trị công việc, công ty tổ chức đánh giá độ phức tạp của công việc đơn giản nhất và công việc có độ phức tạp nhất trong cùng chức danh hoặc nhóm chức danh nghề.

- Trên cơ sở phiếu chấm điểm, công ty tổng hợp điểm, điều chỉnh những nội dung đánh giá cho điểm không đúng theo hướng dẫn hoặc không chính xác; điều chỉnh điểm để bảo đảm cân đối chung giữa các loại lao động, các công việc.

* Bước 3: Xây dựng thang lương, bảng lương. Chi tiết:

- Xác định số bậc trong thang phức tạp kỹ thuật được căn cứ vào tiêu chuẩn cấp bậc kỹ thuật của nghề, công việc (thông thường hiện nay số bậc kỹ thuật của nghề, công việc được chia thành 6 - 7 bậc).

- Xác định hệ số phức tạp của từng bậc (hệ số cấp bậc công việc) trên cơ sở đánh giá, xác định điểm các yếu tố phức tạp của từng bậc, sau đó lấy tổng điểm các yếu tố phức tạp của từng bậc chia cho tổng điểm của công việc đơn giản nhất trong thang phức tạp công việc.

- Thiết kế mức lương ở các bậc của thang lương

a) Căn cứ vào cấp bậc công việc, công ty xác định hệ số lương bậc 1 dựa trên tổng số điểm của bậc 1 trong thang phức tạp công việc so với tổng số điểm của công việc đơn giản nhất của công ty. Công thức: Hệ số lương bậc i = Hệ số cấp bậc công việc bậc i + (Tổng điểm giá trị công việc bậc i / 100).

b) Xác định mức lương của các bậc trong thang phức tạp công việc trên cơ sở lấy mức lương cơ sở nhân với hệ số lương của từng bậc. Mức lương bậc i = Hệ số lương bậc i * Mức lương cơ sở

c) Cân đối các hệ số lương, mức lương của thang lương với mức thấp nhất, trung bình và cao nhất của các loại lao động khác để bảo đảm quan hệ hợp lý.

Link downloađ: Huong dan xay dung luong 3P theo nha nuoc.xls

Lưu ý: Tôi đã từng tư vấn cho công ty nhà nước. Công ty cũng to và tuổi đời lớn. Họ vẫn đồng ý theo cách làm của tôi cho đơn giản. Chứ không đi theo hướng làm theo thông tư 17/2015.

3.2 Xây dựng thang lương P2: Cách làm P2 thì tôi không thấy nhà nước hướng dẫn. Vì thế tôi đề nghị sẽ làm theo cách tôi. Cụ thể: Lấy Lương P2 = Lương khảo sát thị trường - Lương P1 ở trên.

Sau khi có lương P2 rồi thì bắt đầu tính toán tối ưu chính sách theo luật. Nếu:

- Công ty đồng ý lấy lương P1 làm lương đóng BHXH thì phần lương P2 sẽ được tối ưu thành các khoản phụ cấp phúc lợi không có tính chất phải đóng BHXH.

- Hoặc Công ty lấy cả P1 và P2 đóng BHXH thì không cần phải tối ưu vì không còn khoản nào cố định. (Luật hiện tại đang quy định các khoản cố định trả cho người lao động thì phải đóng BHXH trừ một số khoản phụ cấp phúc lợi đặc biệt).

- Hoặc Công ty chỉ đồng ý lấy 1 phần trong tổng lương P1 + lương P2 để đóng BHXH (vẫn đúng luật khi trên mức tối thiểu) thì phần còn lại sau khi trừ BHXH sẽ cần phải tối ưu và chuyển đổi sang thành các khoản thưởng.

3.3 Xây dựng thang thưởng P3: Tương tự như P2, tôi cũng chưa thấy có văn bản nào của nhà nước hướng dẫn nên tôi mạnh dạn đề xuất làm theo cách tôi hướng dẫn.

Để tính ra tổng thường P3, tôi hay dùng công thức: Tổng thưởng P3 bậc i = x% / y% * lương cứng bậc i. Do đã có các thông số nên công việc này nhanh, chỉ cần nhập công thức đơn giản trong excel lả ra.

Tỷ lệ lương cứng / tổng thu nhập = y%

Tỷ lệ lương mềm / tổng thu nhập = x%

X% + y% = 100%

Chi tiết vui lòng xem tại: "Cách và logic chia thưởng P3 theo hướng topdown ra sao?"

Sau khi có tổng thưởng P3 thì tiến hành tách ra làm các loại thưởng và xây dựng chính sách:

- Thưởng KPI năm

- Thưởng KPI 6 tháng

- Thưởng KPI quý

- Thưởng KPI tháng

- Thưởng hoa hồng

- Thưởng khoán

- Thưởng nóng (quà)

Cuối cùng, để kết thúc việc xây dựng P3, hội đồng tiền lương sẽ xác định chính sách và điều kiện thưởng.

4. Xác định cách trả lương thưởng cho thành viên Ban điều hành làm việc theo chế độ bổ nhiệm, Thành viên hội đồng, Kiểm soát viên (không ký hợp đồng lao động)

4.1. Thu nhập= Tiền lương (theo lương cơ bản) + thưởng + phúc lợi.

Trong đó:

- Mức lương cơ bản của Thành viên hội đồng, Kiểm soát viên làm việc chuyên trách theo quy định của nhà nước

- Thưởng = Không quá 02 tháng tiền lương, thù lao bình quân thực hiện, nếu lợi nhuận thực hiện không thấp hơn kế hoạch; không quá 02 tháng tiền lương, thù lao bình quân thực hiện nhân với tỷ lệ giữa lợi nhuận thực hiện so với lợi nhuận kế hoạch, nếu lợi nhuận thực hiện thấp hơn kế hoạch;

- Tiền lương của Ban điều hành được trả theo chức danh, chức vụ và kết quả sản xuất, kinh doanh, trong đó mức tiền lương của Tổng giám đốc, Giám đốc (trừ trường hợp Tổng giám đốc, Giám đốc được thuê làm việc theo hợp đồng lao động) tối đa không vượt quá 10 lần so với mức tiền lương bình quân của người lao động.

4.2. Cách dự kiến mức tiền lương cho các sếp: Hằng năm, doanh nghiệp căn cứ vào chỉ tiêu sản xuất, kinh doanh kế hoạch, xác định mức lương cơ bản để xác định mức tiền lương kế hoạch của từng Thành viên hội đồng, Kiểm soát viên.

Mức tiền lương kế hoạch của Thành viên hội đồng, Kiểm soát viên làm việc chuyên trách được xác định trên cơ sở mức lương cơ bản và chỉ tiêu lợi nhuận, tỷ suất lợi nhuận kế hoạch như sau:

"1. Doanh nghiệp có lợi nhuận thì mức tiền lương kế hoạch gắn với chỉ tiêu lợi nhuận, tỷ suất lợi nhuận kế hoạch so với lợi nhuận, tỷ suất lợi nhuận thực hiện năm trước liền kề như sau:

a) Lợi nhuận và tỷ suất lợi nhuận kế hoạch không thấp hơn thực hiện năm trước liền kề thì mức tiền lương tối đa bằng 02 lần mức lương cơ bản;

b) Lợi nhuận hoặc tỷ suất lợi nhuận kế hoạch thấp hơn năm trước liền kề hoặc lợi nhuận và tỷ suất lợi nhuận kế hoạch đều thấp hơn năm trước liền kề thì mức tiền lương kế hoạch tối đa được tính bằng 70% nhân với 02 lần mức lương cơ bản nhân với tỷ lệ lợi nhuận hoặc tỷ suất lợi nhuận kế hoạch so với năm trước liền kề có giá trị thấp hơn. Mức tiền lương kế hoạch sau khi tính theo lợi nhuận hoặc tỷ suất lợi nhuận không thấp hơn 80% mức lương cơ bản.

2. Doanh nghiệp không có lợi nhuận thì mức tiền lương kế hoạch tối đa bằng 70% mức lương cơ bản.

3. Doanh nghiệp lỗ thì mức tiền lương kế hoạch tối đa bằng 50% mức lương cơ bản. Trường hợp giảm lỗ (kể cả năm kế hoạch không có lợi nhuận) thì căn cứ mức độ giảm lỗ so với thực hiện năm trước liền kề để xác định mức tiền lương kế hoạch tối đa bằng 80% mức lương cơ bản.

4. Doanh nghiệp có lợi nhuận và tỷ suất lợi nhuận kế hoạch không thấp hơn thực hiện năm trước liền kề, trong đó lợi nhuận kế hoạch cao hơn nhiều so với chỉ tiêu lợi nhuận tối thiểu gắn với mức lương cơ bản thì thực hiện như sau:

a) Đối với doanh nghiệp đủ điều kiện áp dụng mức lương cơ bản mức 1 hoặc mức 2 hoặc mức 3 của nhóm I và nhóm II mà có lợi nhuận kế hoạch cao hơn từ 50% trở lên so với chỉ tiêu lợi nhuận tối thiểu tương ứng với mức lương cơ bản doanh nghiệp đủ điều kiện áp dụng; doanh nghiệp áp dụng mức lương cơ bản mức 4 của nhóm I và nhóm II mà có lợi nhuận kế hoạch không thấp hơn chỉ tiêu lợi nhuận tối thiểu quy định đối với mức lương cơ bản mức 3 cùng nhóm ngành, lĩnh vực hoạt động theo Phụ lục ban hành kèm theo Nghị định này thì được tăng thêm tiền lương vào mức tiền lương kế hoạch tối đa không quá 10% so với mức lương kế hoạch xác định theo quy định tại điểm a khoản 1 Điều này;

b) Đối với doanh nghiệp có lợi nhuận kế hoạch cao hơn nhiều lần so với chỉ tiêu lợi nhuận tối thiểu quy định đối với mức 1 của nhóm I tương ứng với nhóm ngành, lĩnh vực hoạt động tại Phụ lục ban hành kèm theo Nghị định này, giữ vai trò trọng yếu trong nền kinh tế quốc dân mà mức tiền lương của Thành viên hội đồng, Kiểm soát viên xác định theo điểm a khoản 1 Điều này thấp hơn so với mức tiền lương của chức danh tương đương ở các doanh nghiệp hoạt động cùng lĩnh vực trên thị trường và doanh nghiệp thấy cần thiết áp dụng mức tiền lương cao hơn so với mức tiền lương quy định tại điểm a khoản 1 Điều này thì báo cáo cơ quan đại diện chủ sở hữu xem xét, quyết định sau khi tham khảo ý kiến của Bộ Lao động - Thương binh và Xã hội để bảo đảm cân đối chung.

5. Doanh nghiệp có lợi nhuận hoặc tỷ suất lợi nhuận kế hoạch không thấp hơn thực hiện năm trước liền kề, nhưng mức tiền lương kế hoạch sau khi xác định theo quy định tại khoản 1 và khoản 4 Điều này thấp hơn mức tiền lương thực hiện năm trước liền kề thì được tính bằng mức tiền lương thực hiện năm trước liền kề.

6. Doanh nghiệp mới thành lập hoặc mới đi vào hoạt động thì mức tiền lương kế hoạch trong năm đầu thành lập hoặc mới đi vào hoạt động tối đa không vượt quá mức lương cơ bản. Trường hợp doanh nghiệp mới thành lập trên cơ sở hợp nhất các doanh nghiệp, nếu mức tiền lương kế hoạch thấp hơn mức tiền lương thực tế cao nhất của các chức danh tương ứng ở doanh nghiệp thành viên trước khi hợp nhất thì được tính bằng mức tiền lương của các chức danh tương ứng đó.

7. Doanh nghiệp có hoạt động thực hiện sản phẩm, dịch vụ công thì mức tiền lương kế hoạch được xác định như sau:

a) Doanh nghiệp chỉ thực hiện sản phẩm, dịch vụ công thì được sử dụng chỉ tiêu khối lượng sản phẩm, dịch vụ công để đánh giá, xác định mức tiền lương kế hoạch, trong đó: Nếu khối lượng sản phẩm, dịch vụ công không thấp hơn thực hiện năm trước liền kề thì mức tiền lương kế hoạch tối đa bằng mức lương cơ bản; nếu khối lượng sản phẩm, dịch vụ công thấp hơn thực hiện năm trước liền kề thì mức tiền lương kế hoạch tối đa bằng mức lương cơ bản nhân với tỷ lệ giữa khối lượng sản phẩm, dịch vụ công kế hoạch và khối lượng sản phẩm, dịch vụ công thực hiện năm trước liền kề, trường hợp khối lượng sản phẩm, dịch vụ công thấp hơn 50% thực hiện năm trước liền kề thì mức tiền lương kế hoạch tối đa bằng 50% mức lương cơ bản; trường hợp khối lượng sản phẩm, dịch vụ công thấp hơn thực hiện năm trước liền kề do thực hiện chính sách của Nhà nước hoặc bị tác động bởi yếu tố khách quan quy định tại Điều 4 Nghị định này thì cơ quan đại diện chủ sở hữu xem xét, quyết định mức tiền lương cụ thể, tối đa bằng mức lương cơ bản;

b) Doanh nghiệp vừa thực hiện sản phẩm, dịch vụ công vừa thực hiện hoạt động sản xuất, kinh doanh (ngoài thực hiện sản phẩm, dịch vụ công) thì doanh nghiệp lựa chọn xác định mức tiền lương kế hoạch theo hoạt động sản xuất, kinh doanh quy định tại khoản 1, khoản 2, khoản 3, khoản 4 và khoản 5 Điều này hoặc theo hoạt động thực hiện sản phẩm, dịch vụ công theo quy định tại điểm a khoản này.

8. Mức tiền lương kế hoạch của Thành viên hội đồng, Kiểm soát viên là sĩ quan, quân nhân chuyên nghiệp, viên chức quốc phòng, sĩ quan, hạ sĩ quan, người làm công tác cơ yếu khi xác định theo quy định tại khoản 1, khoản 2, khoản 3 và khoản 7 Điều này không thấp hơn mức tiền lương theo chức vụ, chức danh, cấp hàm, ngạch, bậc, các khoản phụ cấp lương theo quy định của Chính phủ đối với Thành viên hội đồng, Kiểm soát viên là sĩ quan, quân nhân chuyên nghiệp, viên chức quốc phòng, sĩ quan, hạ sĩ quan, người làm công tác cơ yếu.

9. Đối với trường hợp doanh nghiệp điều chỉnh lại kế hoạch sản xuất, kinh doanh thì phải rà soát lại mức tiền lương bình quân kế hoạch của Thành viên hội đồng, Kiểm soát viên làm việc chuyên trách bảo đảm các điều kiện theo quy định tại Điều này."

Xin mời cả nhà cùng xem nghị định theo link dưới đây.

Link download Nghị định 44/2025/NĐ-CP: https://drive.google.com/file/d/1IasX_l0fkl-q6IIg7Rcm7MONxekbz2Qi/view

5. Tính toán chính sách và so sánh với quỹ lương được phép.

Sau khi có được các thông tin và chính sách lương, việc cuối cùng là tính toán xem các chính sách ở trên đã nằm trong khuôn khổ quỹ lương được duyệt chưa. Các bước như sau:

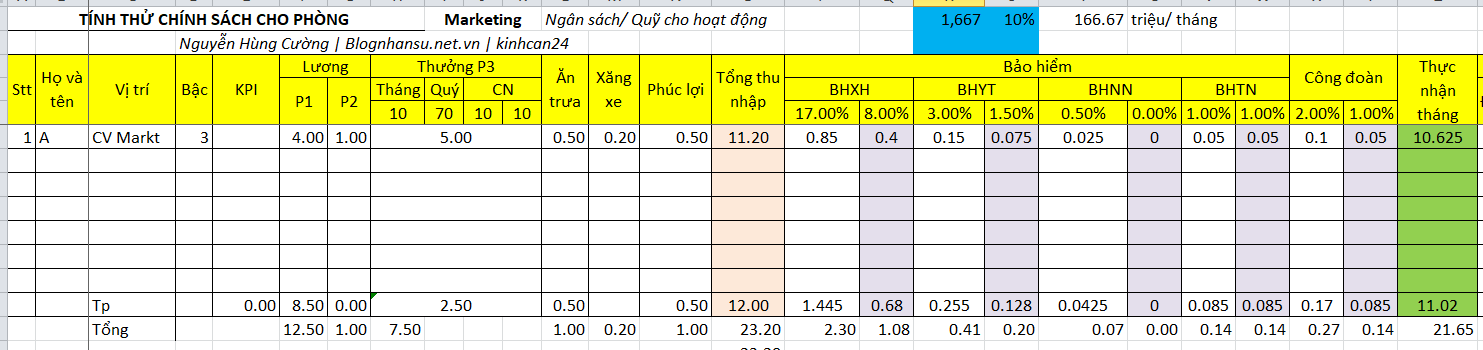

- Xác định ước tính định biên số người và ngân sách công ty cấp cho bộ phận

- Chuẩn bị bảng excel chính sách lương 3P của bộ phận.

- Thiết lập bảng tính thử chính sách lương 3P. Trong bảng sẽ chia thành 3 nhóm:

+ Nhóm 1: Các dữ liệu sẽ được nhập bằng tay (có thể điều chỉnh). Bao gồm các dữ liệu: Họ tên; Vị trí; Bậc; Doanh thu thực; % HT KPI; Chi phí Vận hành; Chi phí Quản lý;

+ Nhóm 2: Các dữ liệu được lấy bằng công thức tự động từ bảng chính sách lương 3P (VLOOKUP - hàm tìm kiếm) như: Doanh thu mục tiêu, Lương cơ bản (P1, P2); Thưởng P3 lý thuyết; Thưởng P3 đã phân tách (Tháng - thưởng ngay; Tích lũy thưởng Quý; Tích lũy thưởng 6 tháng; Tích lũy thưởng Năm); Quà (phúc lợi))

+ Nhóm 3: Các dữ liệu tự động tổng hợp tính toán theo các công thức (các hàm: Sum - cộng; count - đếm, * - nhân...). Cụ thể là các trường dữ liệu còn lại: Tổng thu nhập; Thực nhận hàng tháng; Tổng chi phí tháng; ...

- Điền số và tính thử chính sách lương 3P. Khi đã nhập đủ dữ liệu, chúng ta tiến hành so sánh giữa kết quả của chính sách cũ với chính sách mới để đảm bảo thu nhập của nhân viên không bị quá ảnh hưởng khi áp dụng chính sách mới.

- Sau cùng là chốt chính sách lương khi mọi chi phí đều nằm trong quỹ lương.

Chi tiết vui lòng xem bài: "Tính toán thử, điều chỉnh chính sách lương 3P và định biên nhân lực theo chi phí"

Vậy là tôi đã hoàn thành hướng dẫn xây dựng thang bảng lương cho doanh nghiệp nhà nước theo nghị định 44 mới. Chúc anh chị em thành công.

Tái bút:

6. Cách trả lương thực tế cho các sếp: Ở phần trên là lên kế hoạch hoặc dự kiến thôi. Còn khi chi trả thực tế thì nghị định cũng có hướng dẫn và quy định. Ta cứ thế mà làm.

Điều 22. Mức tiền lương thực hiện

1. Mức tiền lương thực hiện hàng năm của Thành viên hội đồng, Kiểm soát viên làm việc chuyên trách được căn cứ vào mức tiền lương kế hoạch, mức độ thực hiện chỉ tiêu lợi nhuận và tỷ suất lợi nhuận kế hoạch, trong đó:

a) Doanh nghiệp có lợi nhuận và tỷ suất lợi nhuận không thấp hơn kế hoạch thì mức tiền lương thực hiện tối đa bằng mức tiền lương kế hoạch;

b) Doanh nghiệp có lợi nhuận hoặc tỷ suất lợi nhuận thấp hơn kế hoạch thì giảm trừ tiền lương theo nguyên tắc 1% lợi nhuận hoặc tỷ suất lợi nhuận giảm, giảm 1% mức tiền lương. Trường hợp lợi nhuận và tỷ suất lợi nhuận đều thấp hơn kế hoạch thì giảm trừ tiền lương theo tỷ lệ lợi nhuận hoặc tỷ suất lợi nhuận so với kế hoạch có giá trị thấp hơn theo nguyên tắc 1% lợi nhuận hoặc tỷ suất lợi nhuận giảm, giảm 1% mức tiền lương. Mức tiền lương thực hiện sau khi giảm trừ theo lợi nhuận hoặc tỷ suất lợi nhuận không thấp hơn 80% mức lương cơ bản;

c) Doanh nghiệp không có lợi nhuận hoặc lỗ hoặc giảm lỗ so với kế hoạch hoặc Thành viên hội đồng, Kiểm soát viên là sĩ quan, quân nhân chuyên nghiệp, viên chức quốc phòng, sĩ quan, hạ sĩ quan, người làm công tác cơ yếu thì mức tiền lương thực hiện được xác định theo nguyên tắc như xác định mức tiền lương kế hoạch quy định tại khoản 2, khoản 3 và khoản 8 Điều 21 Nghị định này.

2. Đối với trường hợp lợi nhuận và tỷ suất lợi nhuận thực hiện vượt kế hoạch thì được tính thêm tiền lương vào mức tiền lương thực hiện quy định tại điểm a khoản 1 Điều này theo nguyên tắc 1% lợi nhuận vượt so với kế hoạch, được tính thêm 2% mức tiền lương nhưng không quá 20% mức tiền lương thực hiện quy định tại điểm a khoản 1 Điều này.

3. Đối với doanh nghiệp có hoạt động thực hiện sản phẩm, dịch vụ công mà lựa chọn xác định mức tiền lương kế hoạch theo hoạt động sản xuất, kinh doanh (ngoài thực hiện sản phẩm, dịch vụ công) thì mức tiền lương thực hiện được xác định theo khoản 1, khoản 2 Điều này. Trường hợp doanh nghiệp chọn xác định mức tiền lương kế hoạch theo khối lượng sản phẩm, dịch vụ công thì mức tiền lương thực hiện được căn cứ vào mức tiền lương kế hoạch gắn với mức độ hoàn thành khối lượng sản phẩm, dịch vụ công so với kế hoạch theo nguyên tắc như xác định mức tiền lương kế hoạch theo hoạt động thực hiện sản phẩm, dịch vụ công."

"Điều 23. Mức thù lao

Mức thù lao của Thành viên hội đồng, Kiểm soát viên làm việc không chuyên trách được xác định dựa theo thời gian thực tế làm việc nhưng tối đa không quá 20% mức tiền lương tương ứng của Thành viên hội đồng, Kiểm soát viên làm việc chuyên trách."

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản