Chiều nay, khi vừa xong ca tư vấn, kiểm tra tài khoản mạng xã hội zalo, tôi nhận được lời khen. Tôi vui, cười đến "quắt lưỡi". Vậy là bộ sưu tầm lời khen của tôi ngày càng dày lên. Tôi thấy tự hào ghê. Xin khoe với cả nhà lời khen: "Em cũng biết được blog nhân sự mấy bài viết của thầy lâu rồi, cũng là fan hâm mộ, thỉnh thoảng lên xem nhưng vừa mới biết thầy có dạy lương 3p, mới tham gia lớp đầu tiên, mấy cái bài thầy viết thật hay quá, năm ngoái em có tham gia lớp 3p bên trung tâm khác, nói thật là học xong ko thể áp dụng được thầy ạ, họ ko có hướng dẫn như thầy, họ có sẳn mẫu rùi, áp vô ko đúng thực tế, ko giải thích duoc vì sao làm như vậy nên ko dám làm sợ sếp hỏi cũng cứng họng luôn".

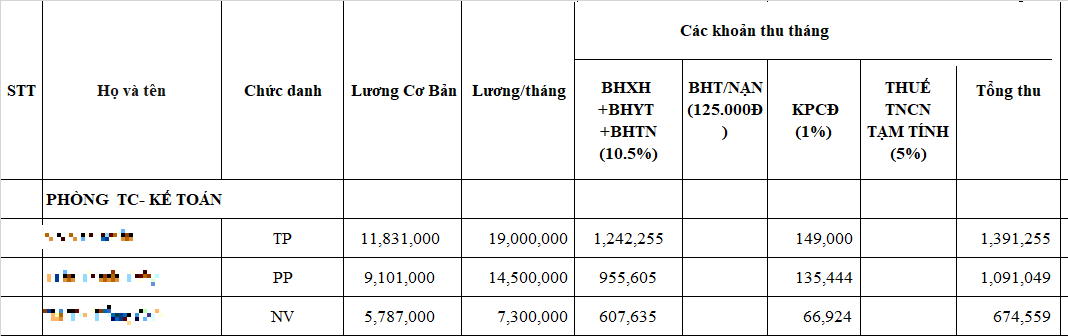

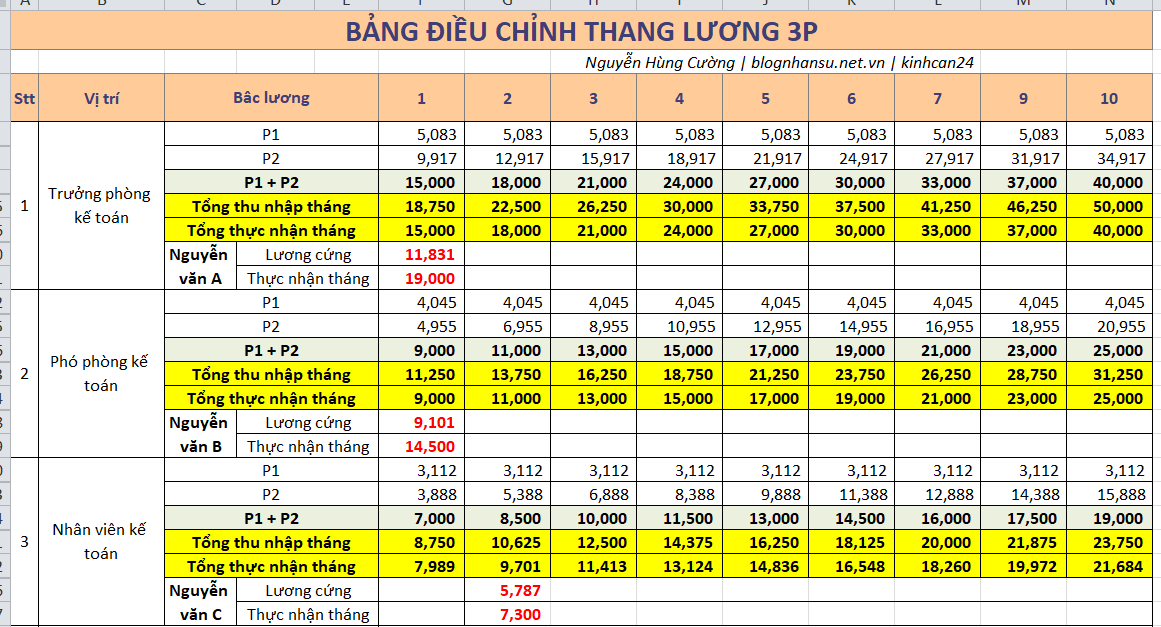

Kèm theo câu khen là câu hỏi cũng thú vị: "Em có phòng Kế toán. Hiện tại bên em đang trả lương thời gian và đang có bảng lương như sau:

TP kế toán: Lương tháng: 19 triệu; lương cơ bản 11,831 triệu

PP kế toán: Lương tháng: 14,5 triệu; lương cơ bản 9,101 triệu

NV kế toán: Lương tháng: 7,3 triệu; lương cơ bản 5,787 triệu

Đây là bảng lương phòng Kế toán

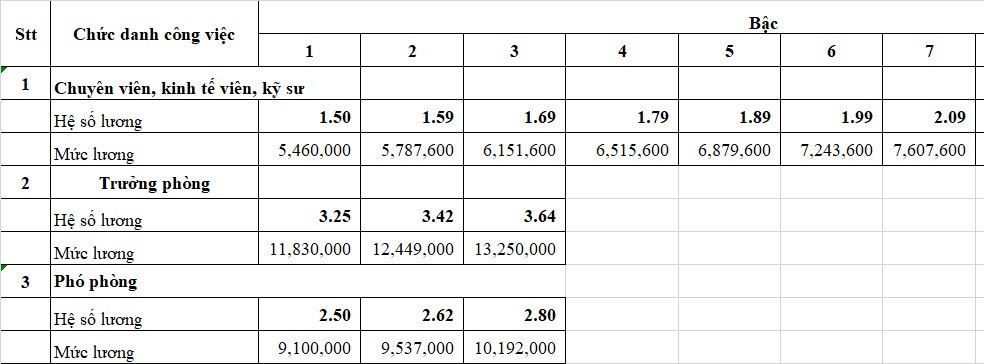

Còn đây là thang lương chung (bao gồm cả phòng kế toán)

Do Thang bảng lương bên em là được tập đoàn phê duyệt và làm theo hướng dẫn bên tập đoàn nên mức đóng BHXH phải theo. Ý em là mức lương cơ bản trên phải dùng để đóng BHXH. Vậy chỉnh sửa thành lương 3P thế nào?".

Tôi liền bỏ thời gian để vừa cười vừa viết bài này. Mục tiêu của bài chính là: Hướng dẫn cách chỉnh sửa lương (cho phòng Kế toán nói riêng và từ đó suy ra toàn công ty nói chung) đang trả theo thời gian thành lương 3P . Tức là chỉnh sửa bảng lương trên thành bảng lương 3P ở dưới sao cho khả thi và áp dụng được.

Để giải quyết bài toán trên, tôi đi theo các bước như sau:

Bước 1: Xác định thang lương P1 cho phòng kế toán. Để làm được việc này, chúng ta sẽ có 2 bước nhỏ hơn.

Bước 1.1: Đánh giá giá trị công việc. Do đây chỉ là phòng kế toán nên tôi có 2 cách làm.

+ Cách 1 - làm tắt: Coi giá trị công việc của nhân viên kế toán là 1 thì các vị trí còn lại có giá trị = bao nhiêu lần so với giá trị vị trí kế toán? Từ kết quả câu trả lời tôi có được công thức tính giá trị các vị trí còn lại như sau: Giá trị các vị trí còn lại = x * giá trị công việc kế toán = x * 1.

Việc so sánh dựa trên phương pháp chuyên gia (tức là người so sánh sẽ dùng cảm tính) để cho điểm dựa trên 4 yếu tố:

- Độ khó khi triển khai công việc.

- Phạm vi ảnh hưởng của vị trí.

- Độ khó tuyển dụng.

- Mức độ quan trọng.

Cụ thể áp dụng vào phòng kế toán:

- Phó phòng kế toán = x * nhân viên kế toán = [(1,5 + 1,1 + 1,3) / 3] * 1 = 1,3

- Trưởng phòng kế toán = y * nhân viên kế toán = [(2 + 1,5 + 1,4)/ 3] * 1 = 1,633

Lưu ý: Sở dĩ có 3 lần + là vì đánh giá có 3 người (chuyên gia) cho điểm (trả lời câu hỏi về giá trị công việc ở trên).

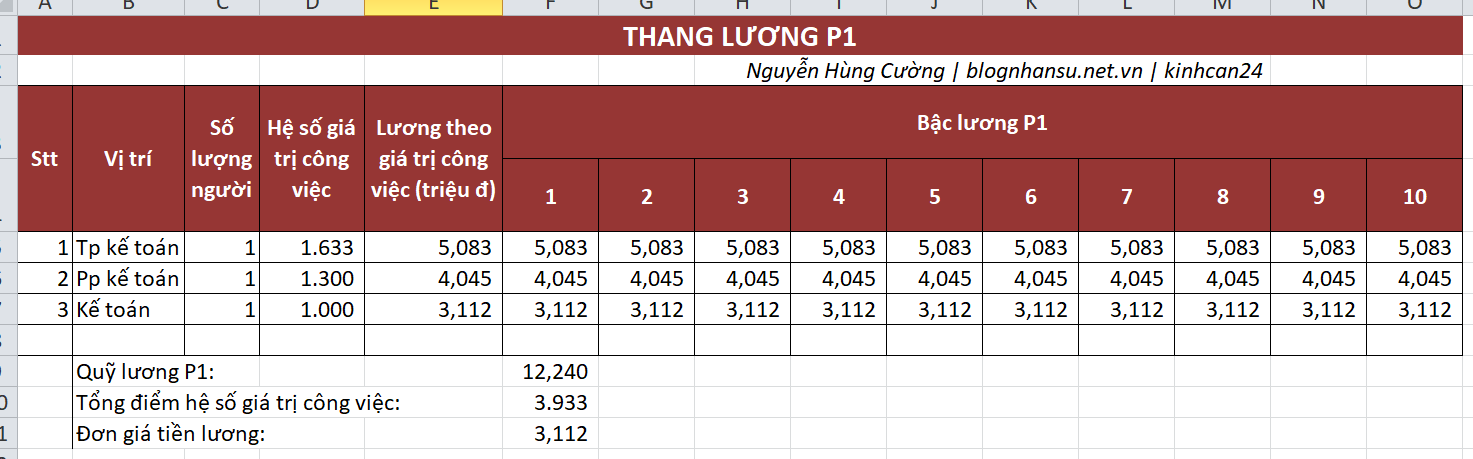

>> Tôi ra được bảng xếp hạng giá trị công việc và hệ số giá trị công việc:

Stt - Vị trí - Hệ số giá trị công việc

1 - Nhân viên kế toán - 1

2 - Phó phòng kế toán - 1,3

3 - Trưởng phòng kế toán - 1,633

+ Cách 2 - làm đầy đủ: Với cách này thì đúng là chúng ta sẽ khá mất thời gian vì phải xác định được các yếu tố đánh giá giá trị công việc, sau đấy tiến hành đánh giá giá trị các công việc để ra bảng xếp hạng. Để xem cách đầy đủ, bạn vui lòng click: Kinh nghiệm triển khai đánh giá giá trị công việc

Bước 1.2: Xác định thang lương P1. Sau khi có được bảng xếp hạng giá trị các vị trí trong phòng kế toán, tôi sang xây dựng thang lương P1. Như chúng ta thấy ở trên, đầu bài đang có 1 thang lương theo mẫu giống như nhà nước đã quy định từ rất nhiều năm trước. Trong thang có các ngạch lương dùng để nhóm các vị trí có cùng mức lương với nhau. Cụ thể là các ngạch:

- Ngạch chuyên viên, kinh tế, kỹ sư: Nhóm các vị trí bao gồm cả vị trí nhân viên kế toán.

- Ngạch phó phòng: Nhóm tất cả các vị trí phó phòng gồm cả phó phòng kế toán.

- Ngạch trưởng phòng: Nhóm tất cả các vị trí trưởng phòng gồm cả trưởng phòng kế toán.

Nếu để ý chúng ta sẽ thấy thang lương này đã dùng ngạch chức danh (nhóm các vị trí có cùng tính chất quyền hạn) để làm ngạch lương.

Lưu ý: Ngạch lương, ngạch chức danh, ngạch chuyên môn đôi khi bị nhầm thành 1. Nhưng thực ra đây là các nhóm có tính chất khác nhau. Sở dĩ có việc tạo ra ngạch là vì khi xây dựng hệ thống quản trị nhân sự, công ty hoặc tổ chức có quá nhiều vị trí nên dẫn tới rất mất sức và thời gian để làm chi tiết. Do đó họ nhóm các vị trí lại cho gọn.

Quay lại với việc xác định thang lương P1, tôi có các bước nhỏ của nhỏ:

+ Xác định số bậc lương theo công thức: Số năm công ty mong muốn nhân viên của phòng kế toán gắn bó / chu kỳ tăng lương = 10 / 1 = 10 bậc.

+ Ở bước này do tôi chọn hướng xây P1 cố định nên lương P1 ở các bậc sẽ cùng bằng nhau và bằng lương P1 của bậc 1 nên tôi tính tiếp lương theo hệ số giá trị công việc bằng công thức: Lương theo hệ số giá trị công việc = hệ số giá trị công việc của vị trí * đơn giá tiền lương.

- Hệ số giá trị công việc của vị trí đã được tính ở bước 1.1.

- Đơn giá tiền lương = Quỹ lương P1 / tổng điểm hệ số giá trị công việc = 12,24 / 3,933 = 3.112 triệu

- + Quỹ lương P1 tôi thường lấy = 30% tổng quỹ lương = 30% * (19 + 14,5 + 7,3) = 12,24 triệu

- + Tổng điểm hệ số giá trị công việc = điểm hệ số giá trị công việc vị trí nhân viên kế toán * số lượng nhân viên kế toán + điểm hệ số giá trị công việc vị trí phó phóng kế toán * số lượng người làm phó phòng kế toán + điểm hệ số giá trị công việc vị trí trưởng phòng kế toán * số người làm trưởng phòng kế toán = 1*1 + 1*1,3 + 1*1,633 = 3,933

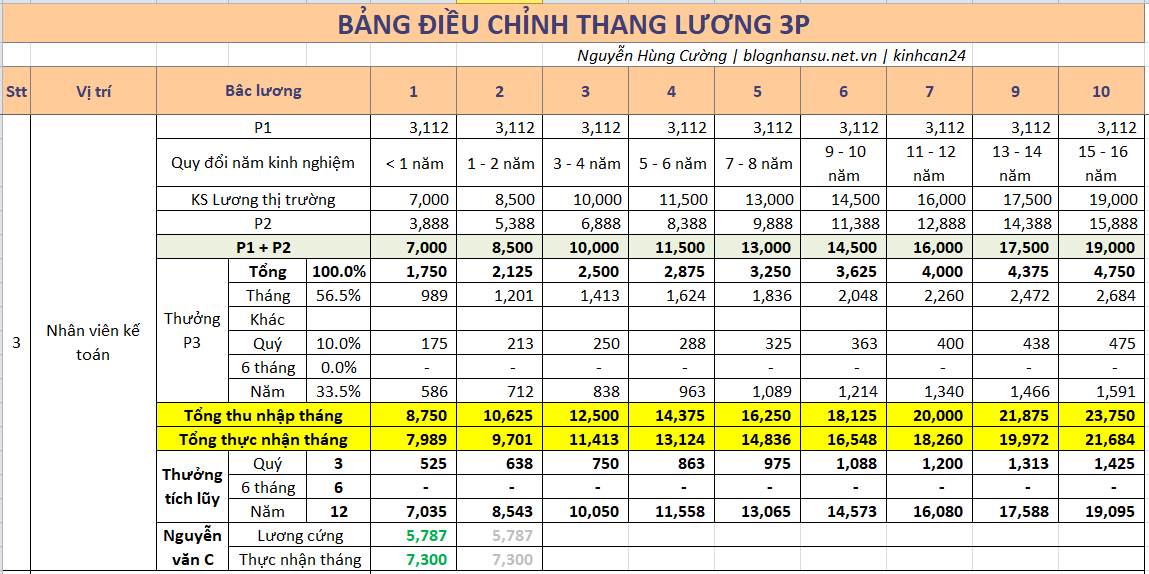

>> Lương P1 theo hệ số giá trị công việc của vị trí nhân viên kế toán = 1* 12,24 / 3,933 = 3.112 triệu

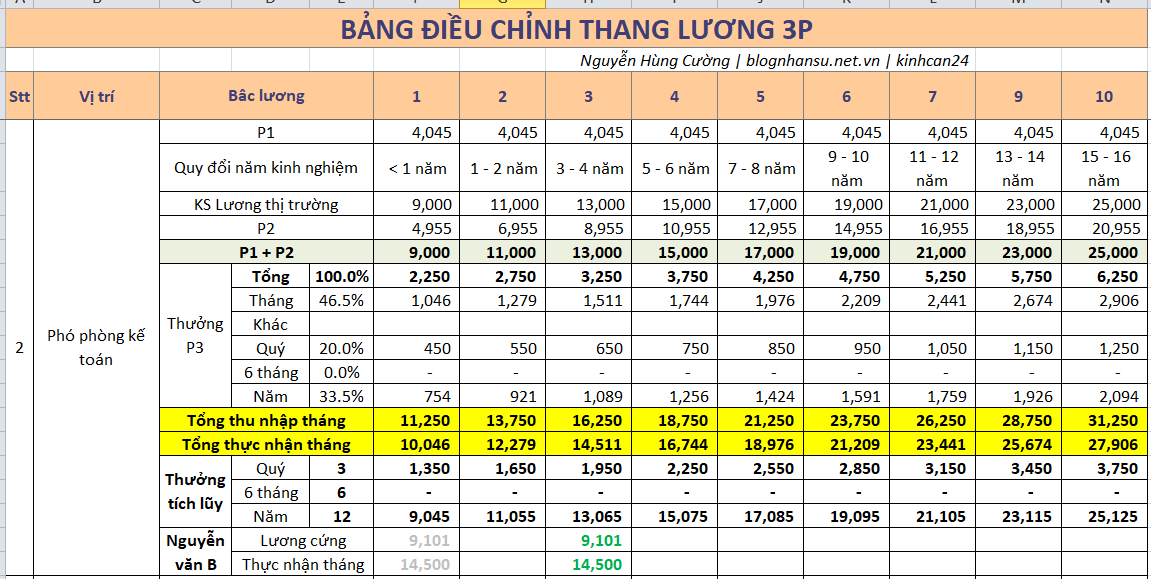

>> Lương P1 theo hệ số giá trị công việc của vị trí phó phòng kế toán = 1,3* 12,24 / 3,933 = 4.045 triệu

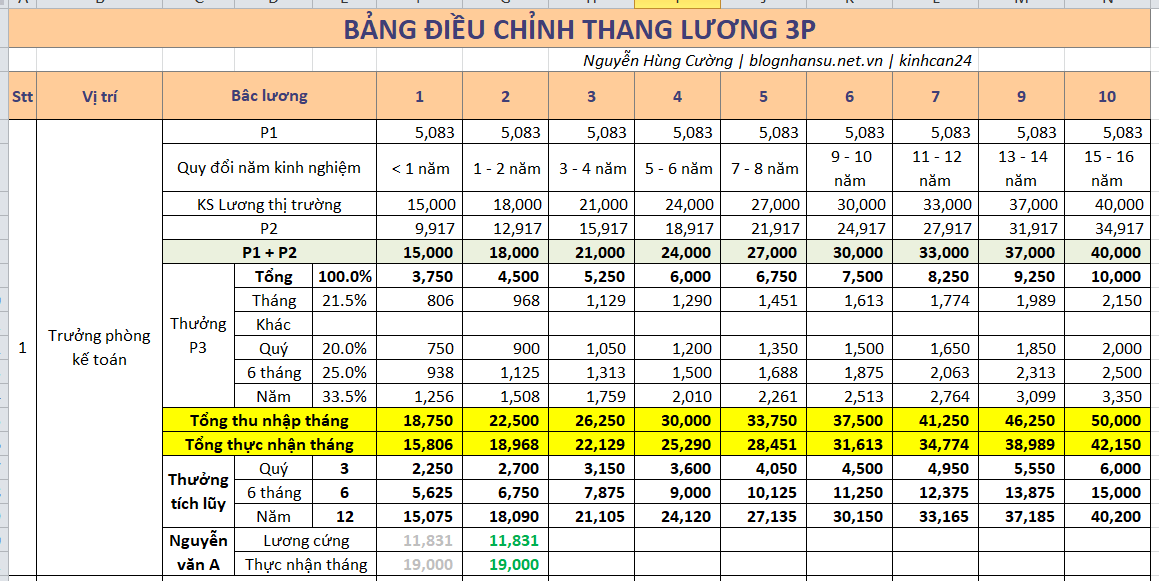

>> Lương P1 theo hệ số giá trị công việc của vị trí trưởng phòng kế toán = 1,633* 12,24 / 3,933 = 5.083 triệu

Vậy là tôi ra được thang lương P1:

Như vậy là tôi xong thang lương P1. Lưu ý: Xây dựng thang lương P1 hiện vẫn đang có 2 trường phái (biến đổi hoặc cố định). Khi xây thang lương P1 biến đổi là tổ chức đang muốn gài thêm yếu tố thâm niên vào. Tuy nhiên tôi không khuyến khích điều này vì lương 3P sinh ra để triệt tiêu yếu tố thâm niên. Nếu cần thì chúng ta có chính sách thâm niên riêng mà không gắn với lương.

Xem thêm các biến thể về lương P1: Các phương án xây thang lương P1 trong quá trình tái tạo hệ thống thu nhập (lương) 3P

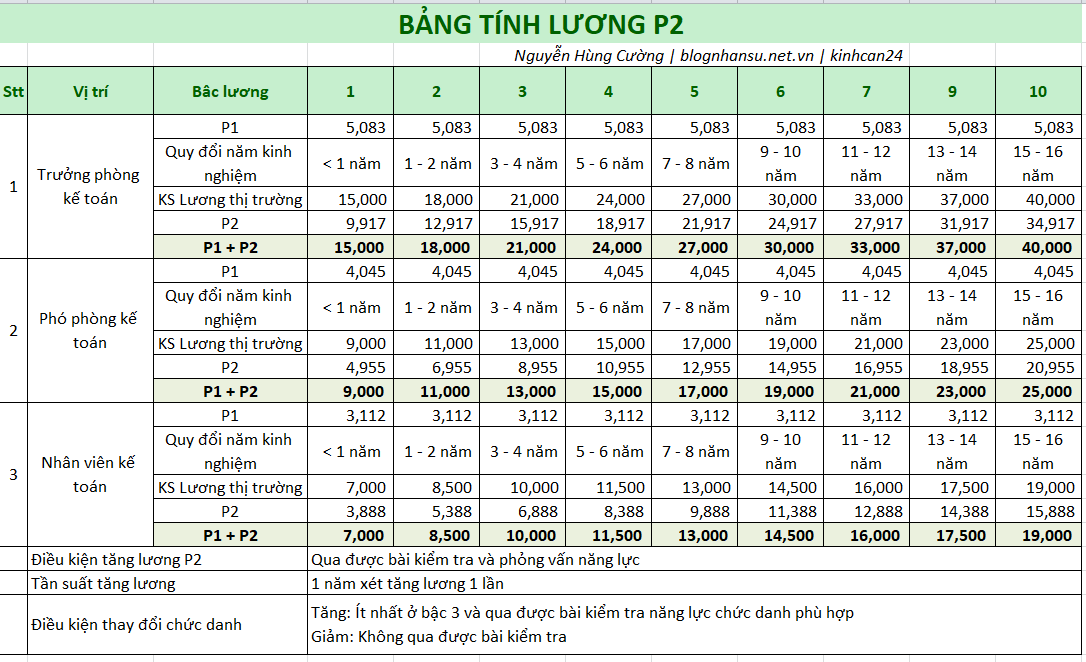

Bước 2. Xác định thang lương P2 cho phòng kế toán. Để ra thương lương P2, tôi làm cũng đơn giản. Do xác định theo hướng P1 cố định nên sang đến phần P2, tôi tính P2 theo công thức: Lương P2 = Lương theo khảo sát thị trường - lương P1.

- Lương theo khảo sát thị trường là mức lương tìm được dựa vào việc chúng ta khảo sát các công ty trong ngành hoặc trong thị trường. Khi xác định mức lương để đưa vào công thức, chúng ta có thể sử dụng mức lương theo bách phân vị hoặc mức lương theo trung bình hoặc mức lương theo định vị mà công ty muốn (ở tốp đứng đầu, giữa hay trên giữa ...). Bạn đọc thêm bài này để biết về bách phân vị: Bách phân vị và một số thuật ngữ thường được dùng trong báo cáo khảo sát lương

- Do trong thang lương chúng ta có 10 bậc vì thế để khảo sát ra dữ liệu tốt hơn, chúng ta cần có bước quy đổi các bậc đó ra năm kinh nghiệm. Tôi hay thường quy đổi mỗi bậc ra khoảng 2 năm kinh nghiệm. Cụ thể: bậc 1 tương đương dưới 1 năm kinh nghiệm; bậc 2 từ 1 - 2 năm kinh nghiệm; bậc 3 từ 3 - 4 năm kinh nghiệm...

Ví dụ một cách cụ thể:

- Vị trí trưởng phòng kế toán bậc 1 (quy đổi ra năm quản lý dưới 1 năm) có mức lương khảo sát thị trường là: 15 triệu >> Lương P2 của vị trí trưởng phòng kế toán bậc 1 = 15 triệu - lương P1 vị trí trưởng phòng kế toán = 15 triệu - 5,083 triệu = 9,917 triệu.

- Vị trí phó phòng kế toán bậc 1: Lương P2 = 9 - 4,045 = 4,955 triệu.

- Vị trí nhân viên kế toán bậc 1: Lương P2 = 7 - 3,112 = 3,888 triệu

Chúng ta cứ đi từng bậc 1 theo công thức là ra được lương P2 cho các bậc. Công việc chỉ có vậy. Và tôi ra thang lương P2 như sau:

Nhân tiện làm thang lương P2, tôi cũng xác định một số chính sách lương luôn như:

- Công thức tính lương theo thời gian (P1 + P2): Thực nhận lương (P1 + P2) = ngày công thực tế đi làm / ngày công chuẩn * mức lương (P1 + P2)

- Điều kiện tăng lương P2: Qua được bài kiểm tra và phỏng vấn năng lực

- Tần suất tăng lương: 1 năm xét tăng lương 1 lần

- Điều kiện thay đổi chức danh:

+ Tăng: Ít nhất ở bậc 3 và qua được bài kiểm tra năng lực chức danh phù hợp

+ Giảm: Không qua được bài kiểm tra

Lưu ý:

- Để biết hơn về công thức tính lương theo thời gian và ngày công chuẩn, thân mời bạn đọc bài sau: + Ngày công chuẩn để tính lương theo luật lao động 2019 và các nghị định liên quan

- Luật không có quy định về việc cho phép giảm lương của người lao động dài hạn. Nếu có thuyên chuyển và giảm lương thì cũng chỉ được trong vài tháng và mức giảm đâu đó 20%. Vì thế khi giảm lương thì cần thỏa thuận lại với nhân viên và ký phụ lục lao động điều chỉnh khoản thu nhập.

- Cái khó ở bước này chính là khảo sát lương. Thông thường tôi hay ngồi trao đổi với trưởng phòng để ra mức lương tạm ổn cho các vị trí. Và sau đấy tôi tiếp tục sử dụng các bản khảo sát lương có trên thị trường, hoặc tự tôi khảo sát qua kênh cá nhân. Bét nhất, chúng ta nên lên trên internet và sau đó tìm kiếm mức lương cho vị trí tương ứng.

- Khi làm P2, bạn nên nhớ một chút là luật cũng quy định các khoản cố định (lương trả theo thời gian) ghi trên hợp đồng lao động không được nhỏ hơn lương tối thiểu vùng. Vì thế nếu thang lương của bạn có bậc nào đó nhỏ hơn lương tối thiểu vòng thì sẽ không được ký với người lao động ở bậc đó. Thường thì chúng ta sẽ điều chỉnh sao cho bậc thấp nhất, nhỏ nhất của thang lương luôn lớn hơn lương tối thiểu vùng.

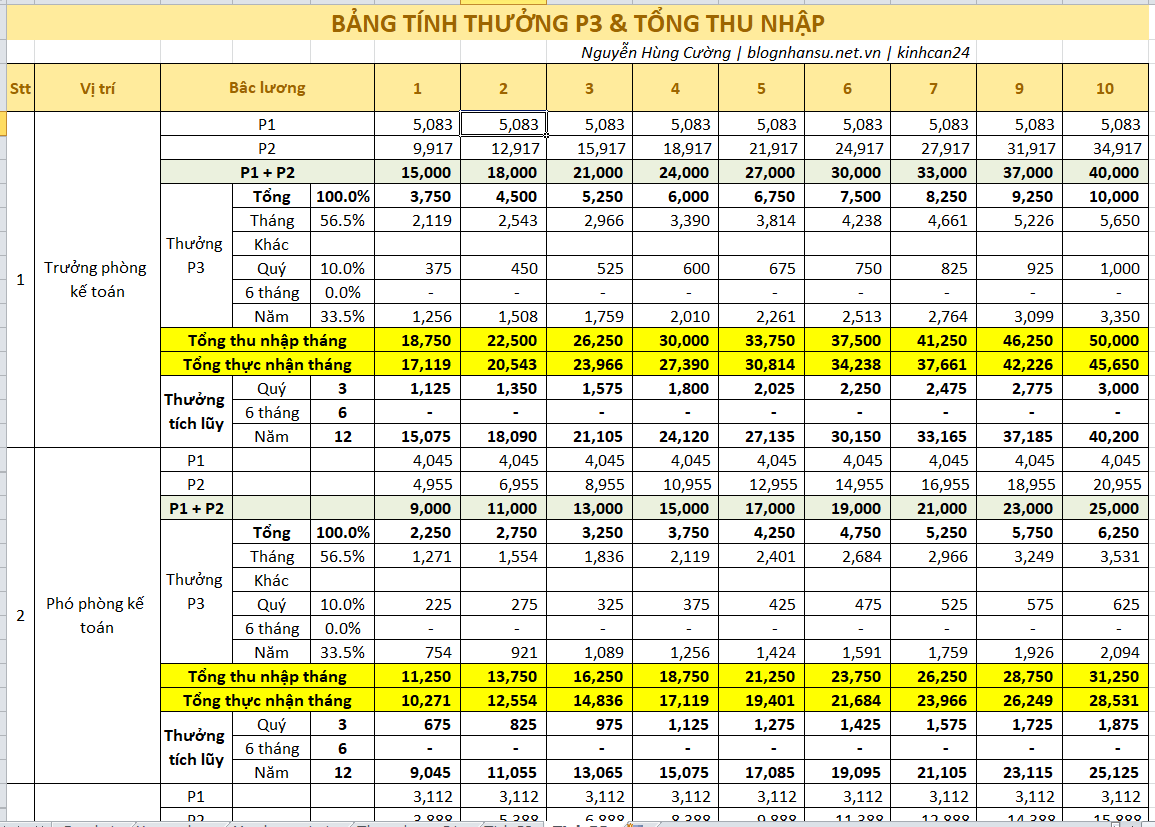

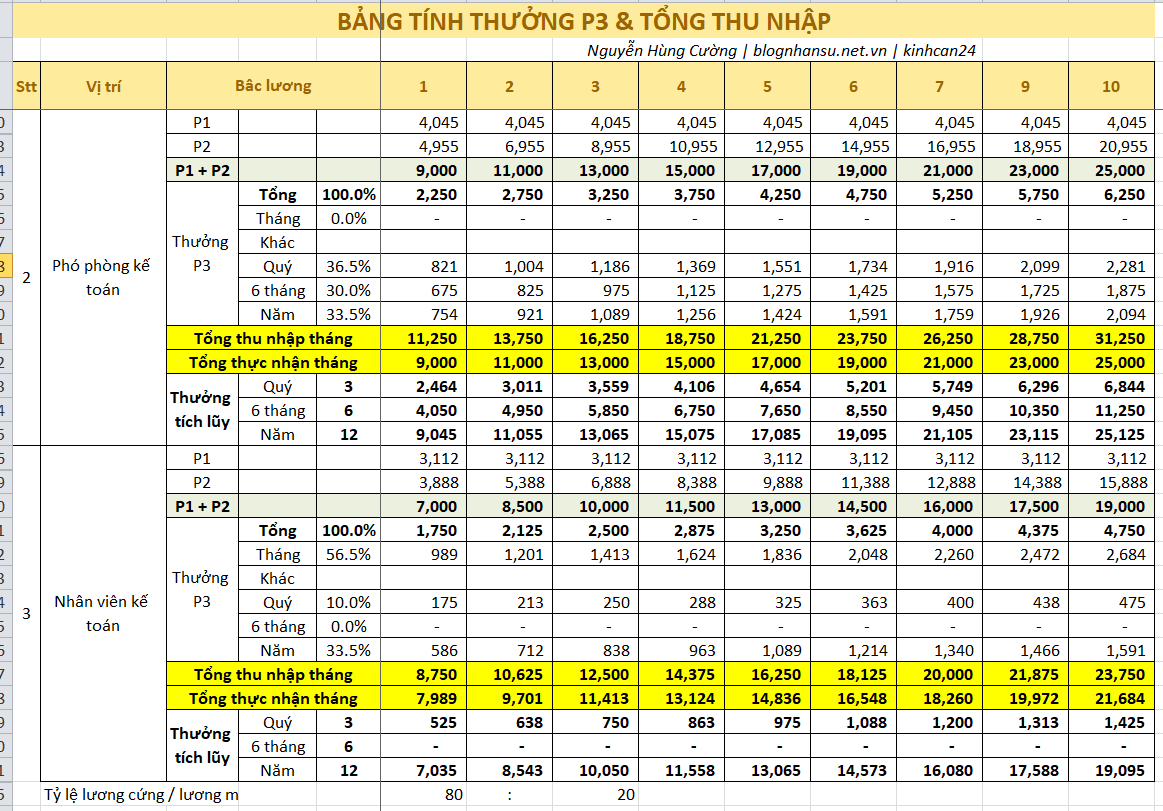

Bước 3. Xác định mức thưởng P3 và tổng thu nhập cho các vị trí. Để tính ra tổng thưởng P3, tôi theo công thức: Thưởng P3 = (Lương P1 + Lương P2) * % lương mềm / % lương cứng.

- % lương mềm là số % tổng nhu nhập được trích ra để làm phần thưởng cho nhân viên ở vị trí nếu đạt được 100% KPI.

- % lương cứng là số % tổng thu nhập được trích ra để làm lương cứng (hoặc lương cơ bản) trả cố định hàng tháng cho nhân viên ở vị trí nếu họ đi làm đủ số ngày công.

Việc có được tỷ lệ % lương mềm : % lương cứng dựa trên khảo sát thị trường và dữ liệu năm cũ của công ty.

Áp dụng công thức tôi đi vào tính tổng thưởng P3 cho các vị trí.

- Trước hết, Tôi có tỷ lệ % lương mềm : % lương cứng của phòng kế toán = 80 : 20

- Như vậy:

+ Thưởng P3 vị trí trưởng phòng kế toán bậc 1 = 15 triệu * 20 / 80 = 3,750 triệu.

+ Thưởng P3 vị trí phó phòng kế toán bậc 1 = 9 triệu * 20 / 80 = 2,250 triệu

+ Thưởng P3 vị trí nhân viên kế toán bậc 1 = 7 triệu * 20 / 80 = 1,750 triệu

Kéo công thức, ta ra được thưởng P3 cho các bậc lương của tất cả vị trí trong phòng kế toán.

Từ tổng thưởng P3, tôi bắt đầu tính toán các bài toán lương sẽ phải giải như:

- Ai cũng muốn có thưởng lương tháng 13: Tôi trích 33,5% tổng thưởng P3 ra làm thưởng tích lũy cuối năm. Đến cuối năm, tôi lấy phần tích lũy đó ra và * 12 tháng để ra được số tiền xấp xỉ bằng lương cứng P1 + P2. Số % này được điều chỉnh sao cho cuối cùng ra 1 tháng lương cứng là ổn.

- Cần có thưởng quý, 6 tháng để tạo động lực và giữ chân nhân viên: Tiếp tục trích một số % nhất định của tổng thưởng P3 ra để làm tích lũy

Cuối cùng, chúng ta ra bảng thưởng P3 và tổng thu nhập như sau:

Tuy nhiên, như tôi đã nói ở trên, chúng ta cần tính toán các bài toán về nhân sự nên việc phân tách tổng thưởng chưa dừng lại. Chúng ta còn phải giải thêm bài toán: Đã là quản lý thì cần phải gắn dài hơi với tổ chức: Do đó, chúng ta sẽ thay vì để một số % tổng thưởng lại làm thưởng KPI tháng, chúng ta có thể "chế biến" dồn hết thưởng thàng thành thưởng tích lũy cho quý hoặc 6 tháng. Lúc này trưởng bộ phận hoặc quản lý sẽ có cục thưởng lớn hơn.

Từ đó tôi trích 36,5% tổng thưởng tháng để tích lũy dồn cho thưởng quý, 30% dồn cho thưởng 6 tháng. Việc lựa chọn số % do tôi căn cứ cảm tính vào mức độ chấp nhận được của cá nhân. Và chúng ta cũng cần lưu ý, nếu thưởng thấp quá thì nhân viên sẽ co đó chỉ là món tăng thêm, có cũng được, không cũng chả sao, việc tạo động lực bên ngoài không cao.

Lưu ý:

- Tổng thưởng P3 không nên quá 4 lần so với lương cứng P1 + P2. Đây là điều tôi đúc kết được từ nghiên cứu của ông Dan Ariely trong sách "Lẽ phải của phi lý trí".

- Giống như ở phần P2, khi làm chính sách thưởng, chúng ta cần thiết lập các điều kiện:

+ Công thức tính tổng thu nhập (P1 + P2 + P3): Tổng thu nhập = Thực nhận lương (P1 + P2) + thưởng nỗ lực KPI tháng + thưởng nỗ lực KPI quý + thưởng nỗ lực KPI 6 tháng + thưởng nỗ lực KPI năm + thưởng nỗ lực khác.

+ Công thức tính thưởng nỗ lực KPI: Thưởng nỗ lực KPI = % hoàn thành KPI * mức thưởng

+ Công thức tính thưởng nỗ lực khác: Thưởng nỗ lực khác = theo công thức riêng cho từng nỗ lực khác

+ Tần suất thưởng: Tùy từng vị trí sẽ có thưởng tháng, quý, 6 tháng và năm

+ Điều kiện thưởng: Đạt từ 70% KPI trở lên

+ Điều kiện tăng giảm bậc thưởng:

++ Tăng: 3 tháng liên tiếp đạt 100%KPI và qua phỏng vấn

++ Giảm: 3 tháng liên tiếp không đạt 60%KPI"

- Việc xét và tính toán điều kiện thưởng là theo quan điểm của mỗi tổ chức. Sở dĩ tôi đặt điều kiện đạt từ 70%KPI trở lên mới thưởng là vì tôi đã tính ra được các chỉ tiêu KPI tối thiểu cần phải đạt tương xứng với mức thu nhập. Sau đấy cứ %HT KPI > 70% thì người lao động đã làm ra thêm cho công ty 1 khoản tiền nhất định. Lúc đó chúng ta bắt đầu thưởng.

- Tôi từng đọc một nghiên cứu nói về việc thưởng kiểu gì để tạo động lực hơn và nhớ rằng nếu thưởng cho kết quả nhân viên đạt được thì sẽ không hay bằng thưởng cho sự cố gắng đạt mục tiêu. Vì thế tôi đề xuất bạn nếu có các phần thưởng nên biến đổi tên nó thành thưởng nỗ lực. Chi tiết bạn vui lòng đọc bài: Cách sử dụng ngôn từ trong khen ngợi động viên – tập trung vào nỗ lực

Cách tính, bạn vui lòng xem bài: Định mức lao động và 4 cách xác định các chỉ tiêu KPI hoặc xem bài: Cách xác định điều kiện hoàn thành KPI tối thiểu để bắt đầu tính thưởng?

Bước 4. Sau khi có lương 3P, tôi bắt đầu so sánh với thực tế hiện đang có và điều chỉnh lại để tránh các bài toán phản kháng xảy ra. Chúng ta đã có thang lương theo 3P. Nếu áp dụng cho công ty mới hoặc vị trí mới thì sẽ rất tuyệt vời. Nhưng đầu bài và thực tế cho chúng ta một bài toán khó hơn. Chúng ta cần phải xây dựng chính sách lương 3P cho một đơn vị đã có hệ thống lương (có thể nó đang bất công). Nếu sử dụng áp lực để áp chính sách lương 3P mới vào thì có thể sẽ xảy ra phản kháng và điều chỉnh khó khăn. Cho nên chúng ta sẽ cần điều chỉnh lại cho tương đối giữa cũ và mới.

Ở đầu bài chúng ta có thực tế:

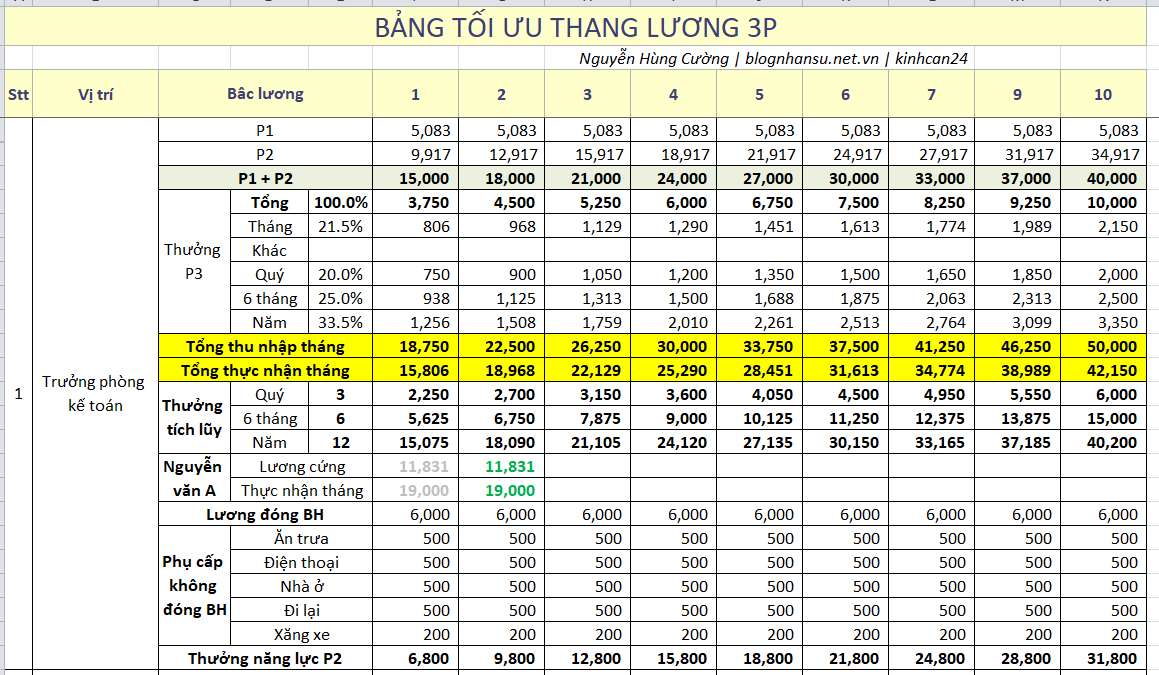

- Nguyễn Văn A là TP bậc 1 - Lương cơ bản: 11,831,000.00 - Tổng thu nhập: 19,000,000.00

- Nguyễn Văn B là PP bậc 1 - Lương cơ bản: 9,101,000.00 - Tổng thu nhập: 14,500,000.00

- Nguyễn Văn C là NV bậc 2 - Lương cơ bản: 5,787,000.00 - Tổng thu nhập: 7,300,000.00

Nhìn vào bảng trên, chúng ta có thấy điều gì bất ổn không? Chúng ta phân tích từng nhân viên cụ thể:

1. Nguyễn Văn A:

+ Nếu A mới làm trưởng phòng kế toán thì lương thực nhận của A đang cao hơn thị trường:

- Chúng ta có thể tuyển được 1 người thay A với mức lương 15 triệu.

- Còn không thì yêu cầu A giảm lương.

- Trong trường hợp nếu chúng ta không muốn thay thế A và không giảm lương hay thu nhập thì chúng ta sẽ cần phải điều chỉnh lại % tích lũy thưởng. Tức chúng ta dồn hết thưởng P3 vào thưởng tháng để ra tổng thu nhập của A ở bậc 1 là: 18,750 triệu. Khi này thu nhập của A giảm 250 nghìn. Và chúng ta sẽ điều chỉnh lương cứng (đóng bảo hiểm xã hội) của A từ 11,831 triệu lên 15,000 triệu.

+ Nếu A đã làm trưởng phòng kế toán lâu năm thì chúng ta đẩy A lên bậc 2 và sửa lại % thưởng P3 để dồn cho tháng thành 19 triệu thực nhận, còn lại là để vào thưởng tích lũy. Lương P1 + P2 của A là 18 triệu. Nếu không điều chỉnh gì thì đây sẽ là mức đóng BHXH mới.

>> Chốt: A ở bậc 2 với thực nhận là 19 triệu bao gồm lương P1 + P2 là 18 triệu và thưởng %HT KPI là 1 triệu (trích 21,5% thưởng P3 cho thưởng tháng). Còn lại dồn vào thưởng quý (20% thưởng P3), 6 tháng (25% thưởng P3) và năm (33,5% thưởng P3).

2. Nguyễn Văn B:

+ Nếu B mới làm vị trí phó phòng (kinh nghiệm phó phòng nhỏ hơn 1 năm), tổng thực nhận của B đang cao hơn thị trường:

- Tương tự ở trên, chúng ta có thể tuyển được 1 người thay B với mức lương 9 triệu.

- Còn không thì yêu cầu B giảm lương.

- Trong trường hợp không muốn thay thế B và không giảm lương hay thu nhập thì chúng ta sẽ phải đưa B lên bậc 2, điều chỉnh lại 100% thưởng P3 dồn cho tháng. Khi đó B sẽ có lương P1 + P2 = 11 triệu, tổng thực nhận tháng là 13,750 triệu.

+ Nếu B đã có kinh nghiệm > 1 năm, chúng ta có thể:

- Chuyển B lên bậc 2 và điều chỉnh chính sách giống như trên.

- Hoặc chuyển B lên bậc 3 cùng với đó điều chỉnh một số % thưởng P3 nhất định về thưởng tháng để sao cho thực nhận của B là 14,5 triệu. % thưởng P3 còn lại tích lũy cho thưởng quý, 6 tháng hoặc năm.

>> Chốt: B ở bậc 3 với thực nhận là 14,5 triệu. Trích 46,5% thưởng P3 cho thưởng tháng, 20% thưởng P3 cho thưởng quý và 33,5% thưởng P3 cho thưởng năm.

3. Nguyễn Văn C: Theo như phương án chính sách lương 3P mới thì có vẻ như C ở bậc 2 nhưng mức thu nhập đang ở bậc 1. Vì thế tôi đề nghị C sẽ chuyển về bậc 1 và có mức thu nhập cũng như lương cơ bản cao hơn. C sẽ có thực nhận tháng là 7.989 triệu (nếu hoàn thành 100% KPI) và lương P1 + P2 = 7 triệu. Trường hợp của C dễ điều chỉnh vì tăng thu nhập. Chúng ta không cần thay đổi hay chỉnh sửa chính sách gì.

Bước 5. Tối ưu chính sách lương 3P đã chốt theo luật. Nếu đọc kỹ 4 bước ở trên và để ý về luật ở Việt Nam, chúng ta sẽ thấy lương P1 + lương P2 chính là khoản trả cố định. Mà đã là những khoản trả cố định hàng tháng thì sẽ phải đóng BH, trừ một số khoản được quy định riêng. Bạn có thể xem bài viết: "Mức tối đa trong 14 khoản thu nhập không tính đóng BHXH và quy định về chi phí tiền lương, phụ cấp…".

Cụ thể tôi tối ưu như sau: Như chúng ta thấy ở trên lương trả theo thời gian (lương cứng) là lương P1 + lương P2 của trưởng phòng kế toán bậc 1 là: 15 triệu. Nếu trả cố định theo luật là chúng ta sẽ đóng đủ khoảng 30% khoản này để làm khoản kinh phí bảo hiểm (theo góc nhìn nhân văn thì đây là khoản phúc lợi cho người lao động). Nhưng để tối ưu cho tổ chức và người lao động có nguồn thêm nguồn tài lực làm việc khác, chúng ta:

- Thiết lập bảng lương đóng BHXH để làm căn cứ đưa vào hợp đồng lao động. Vị trí trưởng phòng kế toán sẽ có mức lương đóng BHXH là 6 triệu.

Lưu ý:

Mức nhỏ nhất của thang này luôn lớn hơn lương tối thiểu. Chúng ta cũng không cần phải quá logic ở thang lương này. Trong trường hợp nếu muốn logic thì bạn có thể lấy làm theo cách tạo ra thang lương P1 và sử dụng đơn giá tiền lương là mức lương tối thiểu. Bạn quay lên bước 1 và thay đơn giá tiền lương bằng mức lương tối thiểu vùng là ra được bảng lương đóng BHXH. Tôi theo quan điểm P1 cố định nên mức đóng BHXH cũng cố định ở các vị trí.

Ở khúc này, có chị hỏi tôi là mức đóng BHXH có phải tăng theo bậc và tăng theo năm không? Với những gì tôi trải nghiệm thì không phải. Tất cả là do thỏa thuận giữa người sử dụng lao động và người lao động, miễn sao không thấp hơn lương tối thiểu vùng. Nếu thấp hơn thì chúng ta điều chỉnh tăng. Trong trường hợp tôi thấy có vị trí với bậc thấp nhất có mức lương nhỏ hơn tối thiểu vùng là tôi sẽ tiến hành điều chỉnh tăng toàn bộ (chứ không điều chỉnh tăng chỉ cho 1 vị trí). Đây gọi là tăng lương toàn tổ chức. Nếu tổ chức có nhiều người thì việc này hơi cực do phải làm phụ lục điều chỉnh lại hợp đồng lao động.

- Có bảng lương đóng BH rồi, tôi tiếp tục làm các khoản phụ cấp theo luật không phải đóng BH như:

+ Ăn trưa: 0,5 triệu

+ Điện thoại: 0,5 triệu

+ Nhà ở: 0,5 triệu

+ Đi lại: 0,5 triệu

+ Xăng xe: 0,2 triệu

Khi làm phụ cấp, bạn nhớ cần phải tìm hiểu kĩ tối đa được bao nhiêu, điều kiện giấy tờ để có thể đưa các khoản phụ cấp này vào thành chi phí hợp lý của doanh nghiệp. Không phải bạn muốn cho bao nhiêu là được. Ví dụ như phụ cấp ăn trưa ở trên hình như tối đa là 730 nghìn.

- Cuối cùng, phần còn lại tôi để vào thưởng năng lực P2. Thưởng năng lực P2 = Lương P1 + lương P2 - lương đóng BH - phụ cấp không phải đóng BH = 15 - 6 - (0,5 + 0,5 + 0,5 + 0,5 + 0,2) = 6,800 triệu.

Nói chung ở bước tối ưu này, bạn phải nắm được luật với một loạt những câu hỏi như:

- Luật yêu cầu tối thiểu là gì?

- Tối đa được phép trong luật ra sao?

- Chỗ nào quy định những câu trả lời trên?

Chúng ta cần chú ý là chúng ta sẽ không làm điều pháp luật cấm. Nhưng nếu luật không cấm thì chúng ta sẽ làm. Câu khẩu quyết về luật này tôi thường hay nhắc tất cả mọi người kể cả khi tư vấn hay đào tạo.

Khi chúng ta dồn phần còn lại của lương P1 + P2 vào thưởng năng lực P2 thì điều này đồng nghĩa là chúng ta cần phải có đánh giá năng lực hàng tháng để đáp ứng đúng theo các điều kiện của luật.

Trong trường hợp thưởng năng lực P2 bị nhỏ hơn 0, chúng ta sẽ bỏ bớt dần các loại phụ cấp rồi tiếp tục điều chỉnh lại lương đóng bảo hiêm cho đến khi >= 0 là được.

Bước 6. Hoàn thiện chính sách lương ra văn bản và công bố, áp dụng. Đến đây là dễ rồi. Chúng ta sẽ viết lại thành văn bản những điều ở trên. Văn bản này có thể được gọi là quy chế lương. Có quy chế rồi thì chúng ta bắt đầu lấy ý kiến người lao động, công đoàn (nếu có). Xong xuôi thì công bố và công khai cho mọi người cùng biết.

Trong trường hợp bạn làm biếng và có thể là công ty bạn nhỏ nên không cần quy chế thì chúng ta có thể cụ thể những điều ở trên vào từng hợp đồng lao động. Rồi sau đó trao đổi, thỏa thuận ký kết với nhân viên. Theo tôi hợp đồng lao động là văn bản luật nhiều khi còn cao hơn cả nội quy.

Bạn chú ý nhớ xử lý các phản kháng, quản trị sự thay đổi khi làm bước này nhé. Vui lòng đọc thêm bài: Công ty đã đi vào hoạt động nhiều năm và hệ thống lương đã có thì áp dụng chính sách lương 3P mới như thế nào?

Nếu bạn cần mẫu quy chế lương thưởng 3p mà tôi làm cho chính công ty tôi, hãy liên hệ với tôi để tôi gửi tặng.

Vậy là tôi đã hoàn thành xong siêu phẩm. Hi vọng bạn sẽ ứng dụng và xây dựng được chính sách lương 3P cho công. Bài này tôi nghĩ nó thực sự rất rõ ràng. Bạn đọc đến đây mà chưa hiểu, mong bạn đọc lại và xem thêm file mà tôi đã công thức hóa dưới đây:

Download file: Luong 3P phong ke toan.xls

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản

")