Luật Bảo hiểm xã hội 2024 chính thức thực thi toàn diện đã mang lại những thay đổi lớn về cấu trúc chi phí nhân sự của doanh nghiệp. Điểm thay đổi cốt lõi mà HR cần nắm rõ là việc áp dụng "Mức tham chiếu" thay thế cho "Lương cơ sở" để làm căn cứ tính toán các giới hạn đóng và hưởng bảo hiểm.

Cụ thể, mức tham chiếu hiện tại đang áp dụng là 2,34 triệu đồng/tháng và sẽ chính thức điều chỉnh tăng lên 2,53 triệu đồng/tháng kể từ ngày 01/07/2026. Sự điều chỉnh này kéo theo mức trần đóng BHXH, BHYT tăng lên 50,6 triệu đồng/tháng (tương đương 20 lần mức tham chiếu), đặt ra bài toán tối ưu chi phí cấp thiết cho mọi doanh nghiệp trước các đợt thanh tra liên ngành gắt gao.

Bản chất pháp lý của các khoản phụ cấp đóng BHXH

Bản chất pháp lý của các khoản phụ cấp đóng BHXH

Nguyên tắc cốt lõi của thanh tra Bảo hiểm là họ không nhìn vào "tên gọi" bạn đặt cho khoản tiền, mà họ nhìn vào "bản chất chi trả". Theo điểm b, khoản 1, điều 31 Luật BHXH 2024:

“Điều 31. Căn cứ đóng bảo hiểm xã hội

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

b) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc;”

Đối với doanh nghiệp tự quyết định thang bảng lương, tiền lương làm căn cứ đóng BHXH bắt buộc là mức lương, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Cụ thể, có 2 nhóm thu nhập chắc chắn bị cơ quan chức năng "ốp" vào nền đóng BHXH:

- Các khoản phụ cấp lương nhằm bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương thỏa thuận trong hợp đồng chưa tính đến hoặc tính chưa đầy đủ. (Đây là lý do các khoản mang tính chất chức vụ, trách nhiệm, độc hại, thâm niên... luôn phải đóng BHXH).

- Các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng và được chi trả thường xuyên, ổn định hàng tháng.

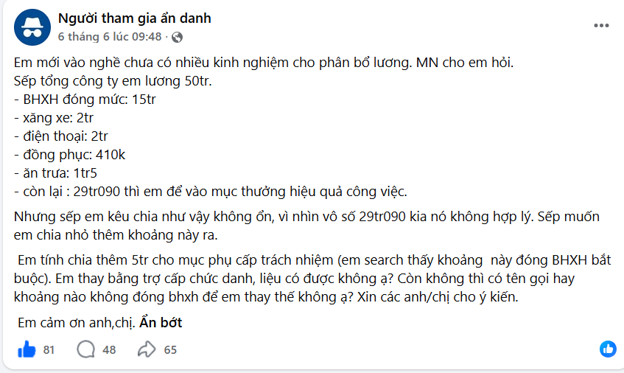

Từ phân tích đó, chúng ta hãy cùng xem xét một tình huống trực tiếp của một bạn HR đã đăng câu hỏi trên group như sau:

Theo góc độ pháp lý: Ý tưởng "thay tên đổi họ" từ "Phụ cấp trách nhiệm" sang "Trợ cấp chức danh" để né BHXH của bạn HR là một lỗi thường thấy trong cộng đồng các bạn HR. Thanh tra BHXH không quan tâm bạn gọi nó là "phụ cấp" hay "trợ cấp", họ xét duyệt dựa trên bản chất chi trả.

Theo góc độ pháp lý: Ý tưởng "thay tên đổi họ" từ "Phụ cấp trách nhiệm" sang "Trợ cấp chức danh" để né BHXH của bạn HR là một lỗi thường thấy trong cộng đồng các bạn HR. Thanh tra BHXH không quan tâm bạn gọi nó là "phụ cấp" hay "trợ cấp", họ xét duyệt dựa trên bản chất chi trả.

Họ sẽ xét bản chất: 5 triệu này được trả cố định hàng tháng nhằm bù đắp cho yếu tố "chức danh/trách nhiệm" điều hành của sếp (tức là bù đắp tính chất phức tạp công việc). Khoản này hoàn toàn khớp với định nghĩa thu nhập bắt buộc phải đóng BHXH.

Giải pháp đúng luật cho HR: Cách cấu trúc ban đầu của bạn (BHXH đóng trên nền 15 triệu; hỗ trợ xăng xe 2tr, điện thoại 2tr, ăn trưa 1,5tr, đồng phục 410k) là hợp lý. Theo quy định, các chế độ phúc lợi như tiền ăn giữa ca, hỗ trợ xăng xe, điện thoại... được ghi thành mục riêng trong hợp đồng lao động và không tính vào nền đóng BHXH.

Để xử lý khoản còn lại, thãy áp dụng quy định về các khoản không tính đóng BHXH: đó là các khoản phụ cấp lương, khoản bổ sung gắn với quá trình làm việc, kết quả thực hiện công việc, không xác định được mức tiền cụ thể và chi trả biến động. Ví dụ: Thưởng hoàn thành tiến độ dự án, Thưởng năng lực. Tuy nhiên điều kiện cốt lõi là trong Quy chế lương thưởng phải quy định rõ: khoản tiền này biến động hàng tháng dựa trên kết quả đánh giá năng suất (KPIs) thực tế. Tháng nào sếp không đạt KPI, số tiền này phải bị giảm trừ tương ứng. Sự biến động thực tế trên bảng lương khớp với dữ liệu đánh giá chính là "lá chắn pháp lý" vững chắc nhất bảo vệ doanh nghiệp trước nghiệp vụ bóc tách của thanh tra liên ngành.

Tóm lại, các khoản phụ cấp mang tính chất cố định nhằm bù đắp điều kiện lao động hoặc mức độ phức tạp công việc bắt buộc phải được tính đóng BHXH. Bộ phận Nhân sự tuyệt đối không được đổi tên các khoản này để lách luật, tránh vi phạm hành vi trốn đóng BHXH theo quy định.

Tuy nhiên, doanh nghiệp vẫn có thể tối ưu chi phí hợp pháp thông qua các khoản chế độ, phúc lợi không tính đóng BHXH (như tiền thưởng, tiền ăn giữa ca, hỗ trợ xăng xe, điện thoại...).

Chi tiết về cách bóc tách, ghi nhận các khoản này vào HĐLĐ và Quy chế lương thưởng để giải trình hợp lệ với thanh tra sẽ được tiết lộ trong một bài viết khác, mời các bạn cùng theo dõi.

Tạ Vân Phương