Hiện nay, để tối ưu hóa chi phí nhân sự, việc các doanh nghiệp tiến hành "chẻ nhỏ" tổng thu nhập của người lao động thành lương cơ bản và hàng loạt các khoản mang tên "hỗ trợ", "phúc lợi", "thưởng" là nghiệp vụ rất phổ biến. Tuy nhiên, thực trạng cho thấy trong các kỳ thanh tra liên ngành, rất nhiều doanh nghiệp đã bị bóc tách toàn bộ cơ cấu lương này, dẫn đến bị truy thu và xử phạt hàng tỷ đồng.

Trong kỷ nguyên số hóa, các cơ quan quản lý không còn thanh tra thủ công theo kiểu chọn mẫu ngẫu nhiên. Cơ quan Thuế và Bảo hiểm Xã hội (BHXH) hiện đã thực hiện liên thông dữ liệu. Và khi có Thanh tra, họ sẽ không nhìn vào "Tên gọi" mà doanh nghiệp tự phong cho khoản tiền (gọi là Hỗ trợ, Phúc lợi hay Trợ cấp đều không có ý nghĩa).

Nguyên tắc là soi chiếu vào "Bản chất và Công thức tính" trên Bảng thanh toán lương thực tế. Một khoản tiền chỉ bị tính đóng BHXH khi nó thỏa mãn đồng thời 3 yếu tố:

- Cụ thể về mức tiền

- Cố định về cách thức trả

- Thường xuyên trong mỗi kỳ lương.

Doanh nghiệp cần am hiểu về pháp luật giữa hai vùng thu nhập sau đây:

1. Vùng Phải Đóng (Vùng Đỏ): Căn cứ theo Điểm b Khoản 1 Điều 31 Luật BHXH 2024 quy định tiền lương làm căn cứ đóng BHXH bắt buộc:

Điều 31. Căn cứ đóng bảo hiểm xã hội

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

b) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc

Để khóa chặt các kẽ hở, Khoản 1 Điều 7 Nghị định 158/2025/NĐ-CP đã làm rõ như sau:

Điều 7. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc

Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được thực hiện theo quy định tại khoản 1 Điều 31 của Luật Bảo hiểm xã hội và được quy định chi tiết như sau:

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc theo quy định tạiđiểm b khoản 1 Điều 31 của Luật Bảo hiểm xã hộilà tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác, trong đó:

a) Mức lương theo công việc hoặc chức danh tính theo thời gian (theo tháng) của công việc hoặc chức danh theo thang lương, bảng lương do người sử dụng lao động xây dựng theo quy định tại Điều 93 của Bộ luật Lao động được thỏa thuận trong hợp đồng lao động;

b) Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương tại điểm a khoản nàychưa được tính đến hoặc tính chưa đầy đủ, được thỏa thuận trong hợp đồng lao động; không bao gồm khoản phụ cấp lương phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động;

c) Các khoản bổ sung khác xác định được mức tiền cụ thể cùng với mức lương theo quy định tại điểm a khoản này, được thỏa thuận trong hợp đồng lao động và trả thường xuyên, ổn định trong mỗi kỳ trả lương; không bao gồm các khoản bổ sung khác phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động.

Như vậy bất kỳ khoản tiền nào rơi vào 3 định nghĩa sau đây, bất chấp doanh nghiệp gọi nó là gì, đều sẽ phải đóng BHXH:

- Mức lương: Tính theo thời gian của công việc/chức danh theo thang, bảng lương.

- Phụ cấp lương bù đắp: Các khoản bù đắp yếu tố điều kiện lao động, tính chất phức tạp, điều kiện sinh hoạt... chưa được tính đủ vào mức lương.

- Khoản bổ sung ổn định: Các khoản xác định được mức tiền cụ thể cùng với mức lương và được trả thường xuyên, ổn định trong mỗi kỳ trả lương.

2. Vùng Không Đóng (Vùng Xanh): là nơi doanh nghiệp được pháp luật bảo vệ quyền loại trừ BHXH, bao gồm các nhóm sau:

- Tiền thưởng hiệu quả: Theo Điều 104 Bộ luật Lao động 2019, tiền thưởng phải căn cứ vào "kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động". Nghĩa là thưởng phải có sự đánh giá, biến động, không cào bằng.

Điều 104. Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

2. Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

- Chế độ phúc lợi: Theo Điểm c Khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH, đây là các khoản tiền ăn giữa ca; hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ; hỗ trợ hiếu hỉ, sinh nhật.

5. Mức lương theo công việc hoặc chức danh, hình thức trả lương, kỳ hạn trả lương, phụ cấp lương và các khoản bổ sung khác được quy định như sau:

c) Các khoản bổ sung khác theo thỏa thuận của hai bên như sau:

c1) Các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương;

c2) Các khoản bổ sung không xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động, trả thường xuyên hoặc không thường xuyên trong mỗi kỳ trả lương gắn với quá trình làm việc, kết quả thực hiện công việc của người lao động.

Đối với các chế độ và phúc lợi khác như thưởng theo quy định tại Điều 104 của Bộ luật Lao động, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác thì ghi thành mục riêng trong hợp đồng lao động.

- Các khoản bổ sung/phụ cấp biến động: Theo Điểm b và c Khoản 1 Điều 7 Nghị định 158/2025/NĐ-CP, pháp luật loại trừ rõ ràng các khoản phụ cấp hoặc bổ sung "phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc" ra khỏi căn cứ đóng BHXH.

Điều 7. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc

b) Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương tại điểm a khoản này chưa được tính đến hoặc tính chưa đầy đủ, được thỏa thuận trong hợp đồng lao động; không bao gồm khoản phụ cấp lương phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động;

c) Các khoản bổ sung khác xác định được mức tiền cụ thể cùng với mức lương theo quy định tại điểm a khoản này, được thỏa thuận trong hợp đồng lao động và trả thường xuyên, ổn định trong mỗi kỳ trả lương; không bao gồm các khoản bổ sung khác phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động.

Nhiều doanh nghiệp đinh ninh mình đã đưa đúng các khoản vào Vùng Xanh (gọi tên là "Hỗ trợ xăng xe", "Phúc lợi điện thoại"), nhưng khi thanh tra lại bị bóc tách toàn bộ thành Vùng Đỏ. Nguyên nhân đến từ một công thức trên Bảng lương:

Tiền hỗ trợ/phúc lợi thực nhận = (Mức hỗ trợ quy định / Số ngày công chuẩn) x Số ngày đi làm thực tế.

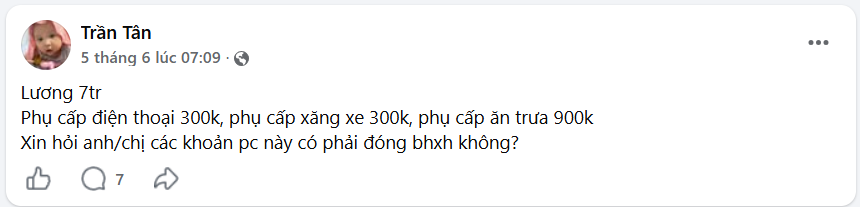

Chúng ta hãy cùng xem 1 case rất điển hình trên group cộng đồng như sau:

Nhìn vào câu hỏi này, chắc hẳn nhiều bạn Kế toán/C&B sẽ tự tin đáp ngay: "Xăng xe, điện thoại, ăn trưa là chế độ phúc lợi nên chắc chắn 100% MIỄN đóng BHXH!".

Nhưng câu trả lời là: CHƯA CHẮC! Vẫn có khả năng doanh nghiệp của bạn BỊ TRUY THU BHXH trên cả khoản 1.500.000 VNĐ này.

Vậy nguyên nhân gốc rễ là do đâu? Và quan trọng nhất: Phải ghi chép thế nào trên Hợp đồng lao động và Quy chế lương để "hợp thức hóa" 100% các khoản này, khiến Thanh tra không thể bắt lỗi?

Các kỹ thuật về cách thể hiện trên HĐLĐ và Quy chế lương sao cho chặt chẽ và được tính vào là chế độ phúc lợi, không thuộc khoản bắt buộc đóng BHXH, mời các bạn sẽ đón đọc vào bài viết tiếp theo.