Công tác Quản trị Tiền lương và Phúc lợi (Compensation & Benefits - C&B) đóng vai trò như một "chiếc mỏ neo" giữ chân nhân tài và là "bàn cân" đảm bảo tính công bằng, hợp pháp trong doanh nghiệp. Đối với một người mới bước chân vào nghề, việc thấu hiểu tường tận các quy định pháp luật về tiền lương, cách thức tính toán bảo hiểm, thuế, cũng như quy trình làm lương thực tế, là điều sẽ giúp b để làm tốt công việc này.

Dưới đây là những kiến thức cốt lõi được đúc kết dựa trên hệ thống pháp luật mới nhất, hy vọng bài viết sẽ là hành trang bước đầu cho các bạn tự tin hơn khi bắt đầu sự nghiệp C&B của mình.

1. Các khái niệm cốt lõi về Tiền lương

Trước khi tính lương, người làm C&B cần nắm vững bản chất của các khoản tiền mà doanh nghiệp chi trả cho người lao động (NLĐ).

- Tiền lương: Đây là số tiền mà NSDLĐ trả cho NLĐ theo thỏa thuận để thực hiện công việc, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác. Pháp luật yêu cầu doanh nghiệp phải trả lương bình đẳng, không phân biệt giới tính đối với công việc có giá trị như nhau (Khoản 1 và 3 Điều 90 Bộ luật Lao động 2019). Mức lương này tuyệt đối không được thấp hơn mức lương tối thiểu do Nhà nước quy định (Khoản 2 Điều 90 Bộ luật Lao động 2019).

1. Tiền lương là số tiền mà người sử dụng lao động trả cho người lao động theo thỏa thuận để thực hiện công việc, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác.

2. Mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu.

3. Người sử dụng lao động phải bảo đảm trả lương bình đẳng, không phân biệt giới tính đối với người lao động làm công việc có giá trị như nhau.

- Mức lương tối thiểu vùng: Đây là mức sàn (mức thấp nhất) được trả cho NLĐ làm công việc giản đơn nhất trong điều kiện bình thường, nhằm bảo đảm mức sống tối thiểu của họ và gia đình (Khoản 1 Điều 91 Bộ luật Lao động 2019).

1. Mức lương tối thiểu là mức lương thấp nhất được trả cho người lao động làm công việc giản đơn nhất trong điều kiện lao động bình thường nhằm bảo đảm mức sống tối thiểu của người lao động và gia đình họ, phù hợp với điều kiện phát triển kinh tế - xã hội.

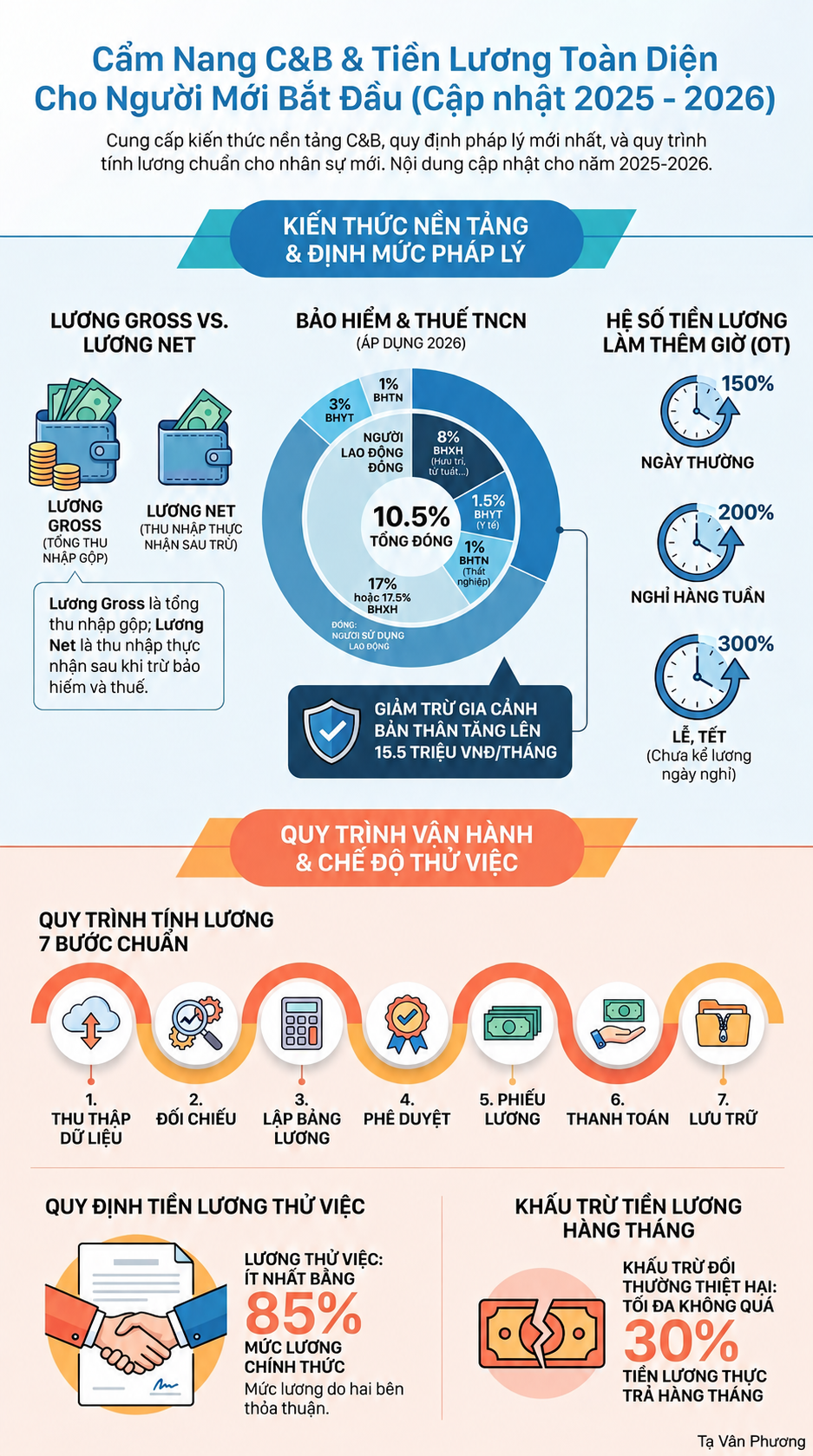

- Lương thử việc: Pháp luật cho phép hai bên thỏa thuận về tiền lương trong thời gian thử việc, nhưng có quy định mức sàn là ít nhất phải bằng 85% mức lương của công việc đó (Điều 26 Bộ luật Lao động 2019).

Tiền lương của người lao động trong thời gian thử việc do hai bên thỏa thuận nhưng ít nhất phải bằng 85% mức lương của công việc đó.

- Lương Gross và Lương Net:

- Lương Gross là tổng thu nhập mà NLĐ được hưởng trước khi trừ đi các nghĩa vụ tài chính như Thuế Thu nhập cá nhân (TNCN) và Bảo hiểm bắt buộc.

- Lương Net là khoản tiền "bỏ túi" NLĐ thực nhận sau khi doanh nghiệp đã hoàn tất việc trích trừ Thuế TNCN và Bảo hiểm. Công thức quy đổi cơ bản: Lương Gross = Lương Net + Thuế TNCN + Các khoản trích nộp Bảo hiểm.

2. Hình thức, kỳ hạn trả lương và nguyên tắc khấu trừ

Doanh nghiệp và NLĐ có quyền thỏa thuận về hình thức trả lương theo thời gian, theo sản phẩm hoặc khoán (Khoản 1 Điều 96 Bộ luật Lao động 2019). Việc trả lương có thể dùng tiền mặt hoặc chuyển khoản, nhưng nếu trả qua tài khoản ngân hàng, NSDLĐ phải chịu các loại phí liên quan đến mở tài khoản và chuyển tiền (Khoản 2 Điều 96 Bộ luật Lao động 2019).

1. Người sử dụng lao động và người lao động thỏa thuận về hình thức trả lương theo thời gian, sản phẩm hoặc khoán.

2. Lương được trả bằng tiền mặt hoặc trả qua tài khoản cá nhân của người lao động được mở tại ngân hàng.

Trường hợp trả lương qua tài khoản cá nhân của người lao động được mở tại ngân hàng thì người sử dụng lao động phải trả các loại phí liên quan đến việc mở tài khoản và chuyển tiền lương.

- Về kỳ hạn: NLĐ hưởng lương tháng được trả 1 tháng 1 lần hoặc nửa tháng 1 lần vào một thời điểm có tính chu kỳ. Trong trường hợp bất khả kháng mà NSDLĐ không thể trả lương đúng hạn, thời gian chậm trả không được quá 30 ngày. Nếu chậm từ 15 ngày trở lên, công ty phải đền bù một khoản tiền ít nhất bằng số tiền lãi tính theo lãi suất huy động tiền gửi kỳ hạn 01 tháng của ngân hàng (Điều 97 Bộ luật Lao động 2019).

1. Người lao động hưởng lương theo giờ, ngày, tuần thì được trả lương sau giờ, ngày, tuần làm việc hoặc được trả gộp do hai bên thỏa thuận nhưng không quá 15 ngày phải được trả gộp một lần.

2. Người lao động hưởng lương theo tháng được trả một tháng một lần hoặc nửa tháng một lần. Thời điểm trả lương do hai bên thỏa thuận và phải được ấn định vào một thời điểm có tính chu kỳ.

3. Người lao động hưởng lương theo sản phẩm, theo khoán được trả lương theo thỏa thuận của hai bên; nếu công việc phải làm trong nhiều tháng thì hằng tháng được tạm ứng tiền lương theo khối lượng công việc đã làm trong tháng.

4. Trường hợp vì lý do bất khả kháng mà người sử dụng lao động đã tìm mọi biện pháp khắc phục nhưng không thể trả lương đúng hạn thì không được chậm quá 30 ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

- Về khấu trừ lương: NLĐ có quyền được biết lý do khấu trừ tiền lương của mình. Đặc biệt, mức khấu trừ hằng tháng không được vượt quá 30% tiền lương thực trả của NLĐ sau khi đã trích nộp các khoản bảo hiểm bắt buộc và thuế TNCN (Điều 102 Bộ luật Lao động 2019).

1. Người sử dụng lao động chỉ được khấu trừ tiền lương của người lao động để bồi thường thiệt hại do làm hư hỏng dụng cụ, thiết bị, tài sản của người sử dụng lao động theo quy định tại Điều 129 của Bộ luật này.

2. Người lao động có quyền được biết lý do khấu trừ tiền lương của mình.

3. Mức khấu trừ tiền lương hằng tháng không được quá 30% tiền lương thực trả hằng tháng của người lao động sau khi trích nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

3. Quy định về làm thêm giờ (OT) và làm việc ban đêm

Đây là một trong những phần dễ xảy ra sai sót nhất khi làm C&B. Giờ làm việc ban đêm được xác định là từ 22 giờ đến 06 giờ sáng ngày hôm sau (Điều 106 Bộ luật Lao động 2019).

Tiền lương làm thêm giờ được pháp luật quy định rất chặt chẽ theo Điều 98 Bộ luật Lao động 2019:

Điều 98. Tiền lương làm thêm giờ, làm việc vào ban đêm

1. Người lao động làm thêm giờ được trả lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc đang làm như sau:

a) Vào ngày thường, ít nhất bằng 150%;

b) Vào ngày nghỉ hằng tuần, ít nhất bằng 200%;

c) Vào ngày nghỉ lễ, tết, ngày nghỉ có hưởng lương, ít nhất bằng 300% chưa kể tiền lương ngày lễ, tết, ngày nghỉ có hưởng lương đối với người lao động hưởng lương ngày.

2. Người lao động làm việc vào ban đêm thì được trả thêm ít nhất bằng 30% tiền lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc của ngày làm việc bình thường.

3. Người lao động làm thêm giờ vào ban đêm thì ngoài việc trả lương theo quy định tại khoản 1 và khoản 2 Điều này, người lao động còn được trả thêm 20% tiền lương tính theo đơn giá tiền lương hoặc tiền lương theo công việc làm vào ban ngày của ngày làm việc bình thường hoặc của ngày nghỉ hằng tuần hoặc của ngày nghỉ lễ, tết.

Chú ý, theo luật thuế TNCN 2025, tiền lương làm việc ban đêm, làm thêm giờ được miễn thuế TNCN (Khoản 8 Điều 4 Luật Thuế TNCN 2025).

4. Các khoản trích nộp theo lương (BHXH và Thuế TNCN)

Việc tính toán các khoản trích nộp là nghiệp vụ quan trọng nhất của C&B nhằm đảm bảo tuân thủ pháp luật.

- Bảo hiểm xã hội (Theo Luật BHXH 2024): tổng mức đóng BHXH bắt buộc, BHYT, BHTN năm 2026 là 32% mức lương làm căn cứ đóng, trong đó người lao động đóng 10,5% và doanh nghiệp đóng 21,5%. Tiền lương làm căn cứ đóng BHXH cao nhất được giới hạn bằng 20 lần mức tham chiếu tại thời điểm đóng (Khoản 1 Điều 31).

- Thuế Thu nhập cá nhân (Theo Luật Thuế TNCN 2025): Pháp luật cho phép áp dụng mức giảm trừ gia cảnh là 15,5 triệu đồng/tháng (186 triệu đồng/năm) cho người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc (Điều 10). Biểu thuế lũy tiến từng phần được rút gọn xuống còn 5 bậc (Điều 9):

- Bậc 1: Đến 10 triệu đồng/tháng (Thuế suất 5%).

- Bậc 2: Trên 10 đến 30 triệu đồng/tháng (Thuế suất 10%).

- Bậc 3: Trên 30 đến 60 triệu đồng/tháng (Thuế suất 20%).

- Bậc 4: Trên 60 đến 100 triệu đồng/tháng (Thuế suất 30%).

- Bậc 5: Trên 100 triệu đồng/tháng (Thuế suất 35%).

5. Quyền lợi Ốm đau và Thai sản cơ bản

NLĐ đóng BHXH sẽ được hưởng các phúc lợi từ quỹ khi phát sinh ốm đau, thai sản:

- Ốm đau: Mức hưởng trợ cấp ốm đau thông thường bằng 75% tiền lương làm căn cứ đóng BHXH của tháng gần nhất trước khi nghỉ (Khoản 1 và Khoản 2 Điều 45 Luật BHXH 2024). Sau khi ốm đau, nếu sức khỏe chưa phục hồi, NLĐ được nghỉ dưỡng sức với mức hưởng mỗi ngày bằng 30% mức tham chiếu (Khoản 3 Điều 46 Luật BHXH 2024).

- Thai sản: Lao động nữ sinh con được nghỉ thai sản 06 tháng (Khoản 1 Điều 139 Bộ luật Lao động 2019). Mức trợ cấp thai sản mỗi tháng bằng 100% mức bình quân tiền lương làm căn cứ đóng BHXH của 06 tháng gần nhất (Khoản 1 Điều 59 Luật BHXH 2024). Ngoài ra, NLĐ nữ sinh con (hoặc chồng trong một số trường hợp) còn được nhận trợ cấp một lần bằng 02 lần mức tham chiếu (Khoản 4 Điều 58 Luật BHXH 2024). Đối với lao động nam có vợ sinh con, được nghỉ từ 5 đến 14 ngày làm việc tùy thuộc vào sinh thường, sinh mổ hay sinh đôi (Khoản 2 Điều 53 Luật BHXH 2024).

6. Quy trình tính lương thực tiễn

Để đưa tất cả các kiến thức luật trên vào công việc thực tế, cần tuân thủ quy trình tính lương chuẩn 7 bước nhằm giảm thiểu sai sót:

- Thu thập dữ liệu: Tập hợp dữ liệu từ máy chấm công, bảng theo dõi giờ OT, phép năm, giấy tờ nghỉ ốm/thai sản và kết quả đánh giá KPI từ các phòng ban.

- Đối chiếu và xác nhận: Gửi bảng tổng hợp công cho từng NLĐ rà soát để giải quyết khiếu nại (nếu có) trước khi đưa vào tính tiền.

- Lập bảng tính lương: Sử dụng các phần mềm nhân sự hoặc Excel để tính tiền lương Gross, cộng các loại phụ cấp, trừ đi số tiền tạm ứng, các khoản phạt và thực hiện khấu trừ BHXH, Thuế TNCN theo tỷ lệ luật định để ra được số lương Net thực nhận.

- Kiểm tra và phê duyệt: Bảng lương hoàn thiện sẽ được gửi cho Ban lãnh đạo phê duyệt.

- Gửi phiếu lương: Thông báo chi tiết các khoản thu nhập, khấu trừ hằng tháng đến từng NLĐ nhằm đảm bảo tính minh bạch.

- Thanh toán lương: Chuyển bảng thanh toán sang bộ phận Kế toán để thực hiện lệnh chuyển khoản ngân hàng hoặc phát tiền mặt đúng kỳ hạn cam kết.

- Lưu trữ hồ sơ: Sắp xếp và lưu trữ an toàn các bảng lương, bảng chấm công, biên bản làm thêm giờ để phục vụ cho các đợt quyết toán thuế hoặc thanh tra lao động sau này.

Làm C&B không chỉ đòi hỏi sự cẩn thận với những con số, thành thạo công cụ Excel mà trên hết là cần sự am hiểu tường tận, cập nhật liên tục các thay đổi của Bộ luật Lao động, Luật BHXH và Thuế TNCN. Nắm chắc những viên gạch nền tảng trên sẽ giúp bạn vững tin bước trên con đường phát triển chuyên nghiệp hơn.