Câu hỏi: "Bên e có cty mẹ (HCM), cty chi nhánh tại HN ( có giấy phép kd và con dấu riêng). Nếu chuyển nv đóng BHXH từ cty chi nhánh Hà Nội về cty mẹ ở HCM thì:

1. HĐLĐ và lương vẫn sẽ do cty chi nhánh ký và chi trả có được không ạ?.

2. Công ty nào sẽ đóng thuế và QTT tại đâu ạ? ( cty mẹ hay cty chi nhánh ạ)

Em cảm ơn"

Trả lời:

1. HĐLĐ và lương vẫn sẽ do cty chi nhánh ký và chi trả có được không ạ?

Được chứ!

Hướng 1: Nhân viên làm lao động 2 nơi.

- Ký hợp đồng lao động: Ký với cả 2 công ty.

- Nguyên tắc đóng BHXH, BHTN đối với hợp đồng lao động giao kết đầu tiên: Bạn chỉ cần đóng BHXH, BHTN đối với hợp đồng lao động giao kết đầu tiên, tức là với công ty đầu tiên bạn giao kết hợp đồng lao động, còn các công ty còn lại thì không phải đóng, tuy nhiên, người sử dụng lao động của các công ty còn lại này phải thanh toán thêm cho bạn một khoản bằng với khoản BHXH, BHTN mà đáng lý ra họ phải đóng cho bạn.

- Nguyên tắc đóng BHYT theo HĐLĐ có mức tiền lương cao nhất: Trong số các công ty mà người lao động cùng lúc làm việc thì nơi nào có mức lương cao nhất thì người lao động thực hiện đóng BHYT theo HĐLĐ tại nơi đó.

- Đóng BHTNLĐ, BNN: Theo từng hợp đồng lao động;

Căn cứ quy định tại:

- Khoản 4 Điều 85 Luật BHXH năm 2014;

- Tiết 2 khoản7 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật BHYT năm 2014;

- Khoản 2 Điều 43 Luật An toàn vệ sinh lao động năm 2015,

- Khoản 1 Điều 4 Nghị định số 44/2013/NĐ-CP ngày 10/5/2013 của Chính phủ quy định chi tiết thi hành một số điều của Bộ luật Lao động về hợp đồng lao động

Nguồn: Bảo hiểm xã hội Việt Nam trả lời ngày 27/08/2021.

[Update 20/7/25]Thủ tục báo tăng bhxh cho người lao động đóng ở 2 nơi. Nơi thứ 2 nếu mức đóng thấp hơn nơi 1 thì chỉ báo tăng 0,5% TNLD BNN, nếu mức đóng cao hơn nơi 1 thì ngoài 0,5% TNLD BNN trên, về BHYT cắt 4,5% BHYT bên 1 và đóng 4,5% BHYT bên 2.

[Hết update]

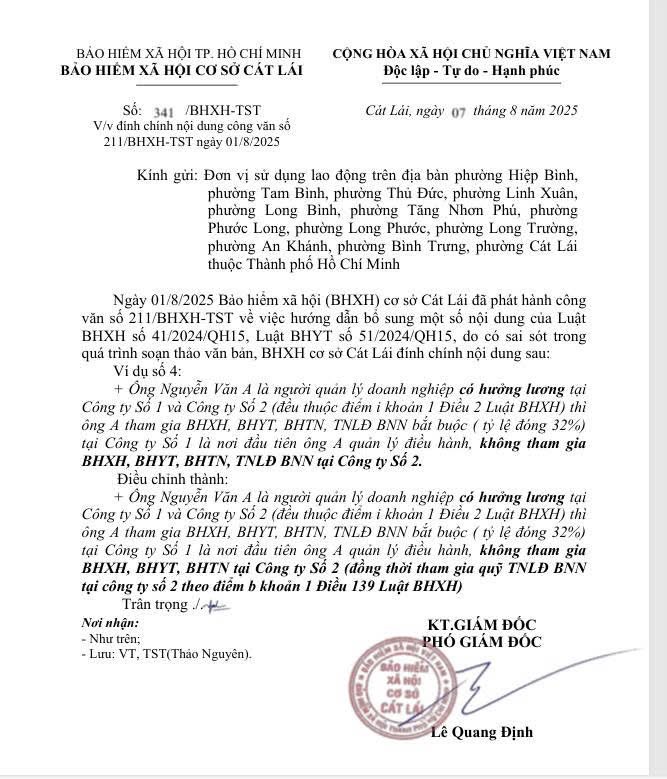

[Update 1/8/25] Hướng dẫn đóng BHXH ở 2 nơi của BHXH cơ cở Cát Lái 1/8/25

[Hết update]

- Lưu ý: Nhân viên phải chấm dứt hợp đồng lao động với công ty con. Sau đó kí hợp đồng với công ty mẹ trước. Tiếp đó một thời gian thì ký với công ty con hợp đồng lao động thứ 2.

Do đó muốn đóng BHXH tại công ty mẹ thì cần làm hợp đồng 1 tại công ty mẹ. Hợp đồng 2 tại công ty con. Tuy nhiên nhân viên sẽ ăn lương cả 2 công ty.

Hoặc hướng 2: Công ty mẹ cho công ty con thuê lao động

Nhân viên công ty con sẽ ký hợp đồng lao động với công ty mẹ. Sau đó công ty mẹ sẽ làm dịch vụ cho thuê lao động đối với công ty con. Lúc này sẽ đóng BHXH công ty mẹ, công ty con chuyển tiền dịch vụ về cho công ty mẹ. Lưu ý:

- Cách này sẽ cần chú ý đến điều khoản giao dịch liên kết.

- Tăng thêm phí VAT 10%.

- Công ty mẹ cần có giấy phép con đăng ký dịch vụ cho thuê lại lao động.

- Nhân viên phải chấm dứt hợp đồng lao động với công ty con.

Hoặc hướng 3: Nhân viên làm ngoài outsource dịch vụ.

Một hướng khác là nhân viên ký hợp đồng lao động với công ty mẹ. Sau đó cá nhân sẽ ký hợp đồng dịch vụ để cung cấp dịch vụ cho công ty con.

Lưu ý:

- Nhân viên phải chấm dứt hợp đồng lao động với công ty con.

- Hợp đồng với công ty mẹ sau là hợp đồng lao động.

- Hợp đồng với công ty con là hợp đồng dịch vụ.

- Nhân viên nên đăng kí hộ kinh doanh cá nhân.

- Chi phí thuê dịch vụ của nhân viên ở công ty con là chi phí thuê ngoài chứ không phải là chi phí lương nên không được đưa nhân viên vào bảng lương.

- Nhớ trích 10% thuế thu nhập cá nhân với nhân viên ở công ty con.

2. Công ty nào sẽ đóng thuế và QTT tại đâu ạ? ( cty mẹ hay cty chi nhánh ạ)?

Cá nhân có thu nhập 2 nơi trở lên là:

- Người lao động có thu nhập dài hạn ở công ty A nhưng lại làm cộng tác viên ở nhiều công ty khác nhau có thể dài hạn hoặc ngắn hạn;

- Người lao động có nhiều hợp đồng lao động dài hạn trong năm;

- Người lao động có nhiều hợp đồng lao động xác định thời hạn ngắn hạn trong năm dưới 3 tháng;

Theo Công văn 801/TCT–TNCN ngày 02/03/2016 của Tổng cục thuế về hướng dẫn quyết toán thuế TNCN năm 2015 và cấp MST NPT thì quyết toán thuế thu nhập cá nhân khi có thu nhập từ 02 nơi trở lên được quy định như sau:

- Tổ chức trả thu nhập từ tiền lương, tiền công không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế có trách nhiệm khai quyết toán thuế và quyết toán thuế thay cho cá nhân có ủy quyền.

- Trường hợp tổ chức không phát sinh trả thu nhập từ tiền lương, tiền công trong năm 2015 thì không phải khai quyết toán thuế thu nhập cá nhân.

Như vậy, Quyết toán thuế TNCN khi cá nhân có thu nhập từ 02 nơi năm 2024 như sau:

- Tổ chức trả thu nhập phải quyết toán thuế TNCN cho người lao động có ủy quyền (dù có hay không phát sinh khấu trừ thuế).

- Cá nhân có thu nhập tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một tổ chức trả thu nhập, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được khấu trừ thuế theo tỷ lệ 10%:

+ Nếu cá nhân không có yêu cầu quyết toán thuế đối với thu nhập vãng lai này thì được ủy quyền quyết toán tại tổ chức trả thu nhập ký hợp đồng lao động từ 03 tháng trở lên.

+ Nếu cá nhân có yêu cầu quyết toán thuế đối với thu nhập vãng lai thì cá nhân trực tiếp quyết toán với cơ quan thuế.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai chưa khấu trừ thuế thì cá nhân phải tự đi quyết toán thuế thu nhập cá nhân.

Nguồn: Bùi Thị Như Ý Công ty TNHH THƯ VIỆN PHÁP LUẬT 12/04/2023

Từ đó suy ra:

- Hướng 1: Cá nhân tự quyết toán nếu muốn quyết toán tất cả các thu nhập. Nếu không thì công ty ký hợp đồng lao động nào được ủy quyền thì quyết toán phần thu nhập ở công ty đó.

- Hướng 2: Công ty mẹ quyết toán thuế cho nhân viên.

- Hướng 3: Cá nhân tự quyết toán nếu muốn quyết toán tất cả các thu nhập. Nếu không thì công ty mẹ sẽ quyết toán phần thu nhập phát sinh ở công ty mẹ.

Nguyễn Hùng Cường (kinhcan24) tổng hợp!

Thủ tục báo tăng bhxh cho người lao động đóng ở 2 nơi. Nơi thứ 2 nếu mức đóng thấp hơn nơi 1 thì chỉ báo tăng 0,5% TNLD BNN, nếu mức đóng cao hơn nơi 1 thì ngoài 0,5% TNLD BNN trên, về BHYT cắt 4,5% BHYT bên 1 và đóng 4,5% BHYT bên 2.