Sáng nay đọc một bài khá sâu về BSC. Bài không có gì chê ngoài một số chỗ khác với kiến thức của tôi. Vì thế tôi copy về đây để mọi người cùng đọc. Lời bình về những chỗ khác của tôi ở cuối bài. Thân mời cả nhà cùng đọc.

***

BSC_KPI_OKRs

Ngoài những công cụ quản trị mà chúng ta đã quen thuộc như Phân tích SWOT, KPI, MBP (Management by Process) hay MBO, chắc hẳn chúng ta cũng không quá xa lạ với BSC (Balanced Scorecard) mà rất nhiều người đang hiểu là “Thẻ điểm cân bằng”. Tuy nhiên, cách hiểu này có phần hơi không chính xác lắm. Theo tôi, đúng ra chúng ta nên hiểu BSC là một Bảng cân bằng các mục tiêu sẽ đạt được (với kết quả đánh giá việc hiện thực hóa mục tiêu được biểu hiện bằng các chỉ số - chà, lại là các chỉ số. Và nếu bạn thắc mắc thì đúng là BSC có mối quan hệ cực kỳ chặt chẽ với KPI, và tôi sẽ trình bày về vấn đề này trong một bài viết khác). Nghĩa là, bản chất, ý nghĩa và giá trị của BSC được tập trung vào những yếu tố sau:

1. BSC giúp một tổ chức vượt qua những rào cản và thách thức từ việc tập trung quá mức vào những khía cạnh tài chính (lợi nhuận, doanh thu, chi phí, v.v…) và bỏ qua hoặc không coi trọng những khía cạnh khác như xây dựng mối quan hệ với khách hàng, tạo dựng hệ sinh thái xoay quanh hoạt động kinh doanh hoặc phát triển nguồn nhân lực.

2. BSC giúp tổ chức nhìn nhận và đánh giá đúng những tài sản vô hình mà mình đang có, chẳng hạn như trình độ chuyên môn của nguồn nhân lực, sự hấp dẫn của tầm nhìn và sứ mệnh, nguồn kiến thức được xây dựng và chia sẻ trong nội bộ tổ chức, v.v…

3. BSC “cân bằng” mọi khía cạnh khác xoay quanh hoạt động kinh doanh của tổ chức để từ đó tạo ra và mang lại giá trị cho các bên liên quan (cụ thể đó là nhân viên, đối tác, cổ đông, v.v… ngoài những khách hàng đang mua và sử dụng các sản phẩm, dịch vụ do tổ chức cung cấp), vốn chính là mục đích ban đầu khi tổ chức được thành lập.

4. BSC giúp tổ chức định hướng chiến lược hoạt động của một tổ chức trên cơ sở phân tích, đánh giá, điều chỉnh và cân bằng mọi khía cạnh then chốt (tài chính, khách hàng, quy trình nội bộ, học tập phát triển – theo BSC tiêu chuẩn) được gắn liền với tình hình thực tế của tổ chức.

5. BSC liên kết, sắp xếp, phân bổ và ưu tiên những nguồn lực của một tổ chức cho hoạt động thực thi chiến lược đã đề ra theo một lộ trình rõ ràng, nhất quán, minh bạch và được thống nhất qua hoạt động xây dựng Bản đồ chiến lược.

6. BSC góp phần tạo ra, tinh chỉnh, sửa đổi, cập nhật và thay thế (khi cần thiết) các thước đo, các mô hình và phương pháp đo lường nhất quán để đo lường sự thành công trong việc hiện thực hóa chiến lược kinh doanh của tổ chức.

7. Và cuối cùng, một yếu tố cực kỳ quan trọng nhưng rất dễ bị bỏ qua trong hầu hết các tổ chức, BSC đóng một vai trò quyết định trong việc phá bỏ các hầm ngầm (silos) trong tổ chức thông qua quá trình cùng nhau tham gia xây dựng, chia sẻ hiểu biết và diễn giải chiến lược trong hoạt động vẽ nên Bản đồ chiến lược.

8. Ngoài ra, BSC là một công cụ mạnh mẽ và hữu ích trong việc xây dựng cơ sở kiến thức (knowledge base) của tổ chức khi không chỉ yếu tố tài chính mà những khía cạnh khác như quy trình hay học tập và phát triển cũng được xem trọng ở mức tương đương.

Khi xem xét mối quan hệ giữa BSC và OKRs, tuy rằng cả hai là những công cụ quản trị với mục đích và mục tiêu khác nhau, chu kỳ thực hiện khác nhau, cách thức đánh giá mức hoàn thành khác nhau như được tóm lược trong bảng dưới đây nhưng chúng ta hoàn toàn có thể kết hợp cả BSC, KPI lẫn OKRs chỉ trong một mô hình để xây dựng và triển khai chiến lược hoạt động của tổ chức.

Các yếu tố đánh giá BSC so với OKRs

Tầm bao quát

- BSC bao quát tổng thể toàn bộ mọi hoạt động của tổ chức

- OKRs có mức độ bao quát thấp hơn một chút

Chu kỳ thực hiện

- Với BSC thì thường là hàng năm

- OKRs có chu kỳ ngắn hơn, thường là 1 – 2 quý

Nhịp độ

- BSC: Dài hạn và chậm hơn

- OKRs: Ngắn hạn và thường xuyên hơn

Phạm vi triển khai

- BSC: Toàn tổ chức (bắt buộc)

- OKRs: Có nhiều mức phạm vi: toàn tổ chức, theo từng bộ phận hoặc theo dự án cụ thể

Đo lường

- BSC: Tập trung vào các chỉ số trọng yếu

- OKRs: Tập trung vào các kết quả then chốt

Định hướng

- BSC: Hướng hoàn thành mục tiêu

- OKRs: Hướng kích thích sáng tạo và phát triển

Khẩu vị với rủi ro

- BSC: Nhấn mạnh vào trách nhiệm

- OKRs: Khuyến khích việc dám chấp nhận rủi ro

Liên kết

- BSC: Toàn tổ chức nhưng theo cách thiết lập truyền thống là từ trên xuống

- OKRs: Toàn tổ chức nhưng theo cách liên kết đa chiều

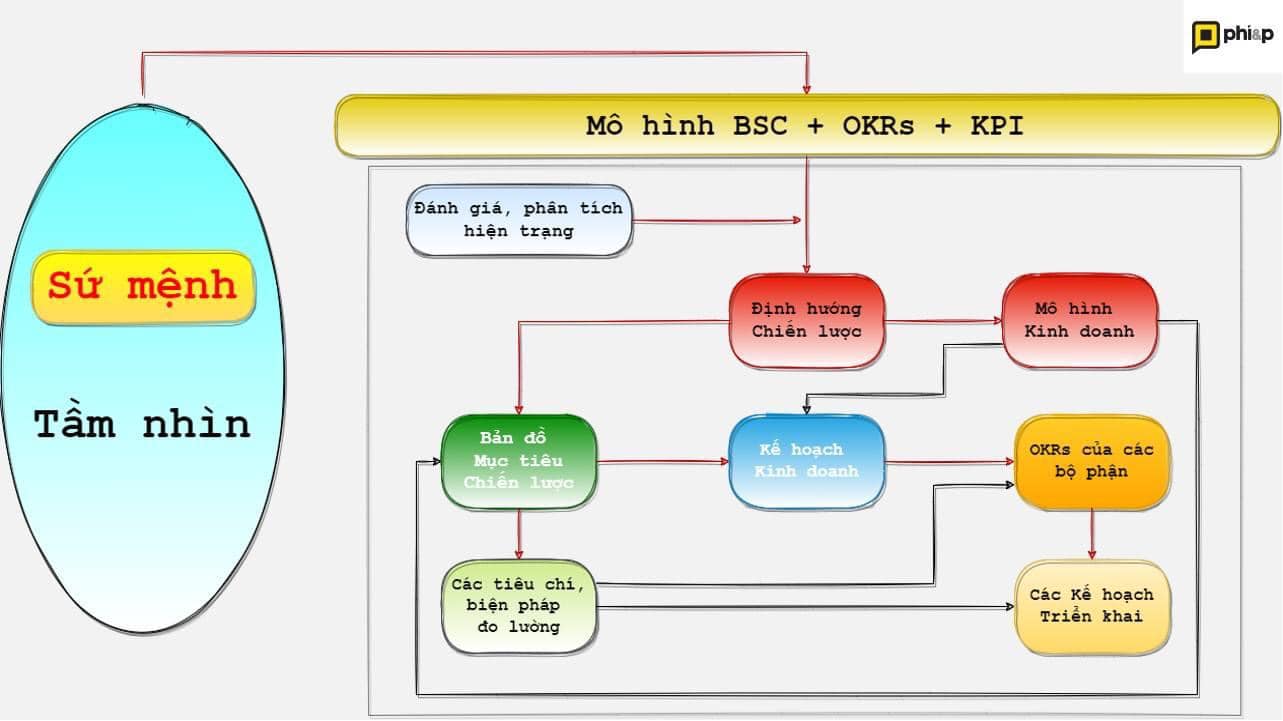

Chúng ta có thể thấy rằng BSC và OKRs có những điểm khác biệt đáng kể trong nhiều yếu tố. Vậy, BSC có thể được sử dụng kết hợp với OKRs hay không? Chúng ta có thể nào vừa BSC vừa OKRs hay bắt buộc phải tách biệt và thậm chí, chọn một trong hai? Đáp án ở đây vẫn lại là: “Vâng, hoàn toàn có thể, miễn tổ chức của bạn xác định chính xác mục đích và điều mình mong muốn từ các phương pháp và công cụ quản trị này”. Tôi đã từng áp dụng cả BSC lẫn OKRs cho một số doanh nghiệp khi sử dụng BSC để phân tích, đánh giá bối cảnh hoạt động, xây dựng bản đồ chiến lược để từ đó định hình và củng cố chiến lược hoạt động, sau đó áp dụng tư duy và phương pháp thiết lập mục tiêu của OKRs để hoàn thiện bản đồ chiến lược, sau đó, tiếp tục xây dựng các kế hoạch triển khai chi tiết, đồng thời check-in/check-out trong quá trình thực hiện theo đúng mô hình OKRs.

Nói tóm lại, BSC – KPI và OKRs nếu được kết hợp một cách thích hợp và đúng đắn sẽ là một bộ công cụ mạnh mẽ trong thực tiễn quản trị của mọi tổ chức đang hoạt động trong mọi loại hình kinh doanh ở mọi quy mô, và mọi môi trường.

Người tóm lược: Nguyễn Thế Hùng - IT Manager tại Frasers Law - CTV Phi&POKRs

***

Lời bình: Từ ngày Việt Nam rộ lên mốt OKR thì nhiều chuyên gia cũng theo xu hướng mà biến tấu, kết hợp. Cái hồi chưa có mốt OKR này thì Việt Nam người ta cũng đã triển khai rồi. Chẳng qua nó không có tên tiếng anh. Với tôi, kết hợp là thừa thãi vì khi làm BSC, hội đồng chiến lược đã phải chọn chiến lược quan trọng để đưa vào rồi. Đến khi thực thi, sẽ có những chiến lược triển khai liên tục đều đặn nhưng sẽ có chiến lược tập trung trọng điểm dứt điểm trong quý nào đó.

Bên cạnh đó, tác giả cho MBO, MBP đứng ngang hàng với KPI thì có vẻ chưa được ổn. Vì:

- MBO là: Quản trị theo mục tiêu

- MBP là Quản trị theo quá trình

Đây là quan điểm quản trị. Các quan điểm này sẽ có các công cụ để phục vụ nó. Cả MBO và MBP đều có KPI. Còn BSC là tập hợp các thước đo bắt nguồn từ chiến lược được phân bổ theo 4 viễn cảnh. Nói BSC là công cụ cũng được. Đây là công cụ Quản trị chiến lược. Dùng BSC tức là chúng ta theo quan điểm tổ chức phải phát triển cân bằng.

Trở lại với việc phối giữa BSC và OKR, khi để ý kỹ thì thực chất nó chính là BSC - KPI. Tức là "bình mới rượu cũ". Họ cho thêm chữ OKR vào cho mốt. Nhìn vào lưu đồ, tác giả phối OKR vào bằng cách cho bộ phận được lựa chọn điều quan trọng trong bản kế hoạch được xây trên bản đồ chiến lược. Tức là các bộ phận chỉ được quyền lựa chọn các mục tiêu quan trọng với các thước đo định sẵn (sau khi phân bổ chiến lược và thước đo xuống bộ phận).

Bình thường theo BSC thì bộ phận sẽ phải lập bản đồ và các thước đo theo BSC cho bộ phận. Nhưng chắc vì quá trình lập bản đồ cho bộ phận rắc rồi nên tác giả để bộ phận dùng OKR cho nhanh. Sau đó các vị trí cũng dựa trên OKR để làm.

Cách biến tấu này cũng giống tôi khi thay vì bắt bộ phận lập Bản đồ chiến lược và BSC cho bộ phận thì tôi thành lập thư viện kpi của bộ phận để kết hợp giữa chiến lược và chức năng của bộ phận. Cách làm của tôi làm cho quá trình quản trị không xót việc vận hành cũng không bỏ quên chiến lược.

Do quan điểm dùng OKR (không gắn với lương thưởng) khác với BSC (có gắn với lương thưởng) nên khi phối với nhau thì OKR sẽ mất chất và thành KPI.

Thực ra theo như tôi tìm hiểu, lúc đầu BSC thuần chỉ dùng để Quản trị chiến lược và không gắn với thưởng. Nhưng về sau, do muốn thúc đẩy mạnh mẽ động lực bên ngoài nên BSC có trọng số cho các viễn cảnh để hướng tổ chức vào viễn cảnh quan trọng hơn từ đó đánh giá khen thưởng Ban lãnh đạo cũng như nhân viên.

Nguyễn Hùng Cường