Tháng 7 vừa rồi, tôi tổng kết chi phí 6 tháng của công ty mới thấy khiếp. Tính theo tổng doanh thu, tiền:

- Chi cho phần mềm: 10%

- Chi cho nhà nước (BH, thuế…): 20%

- Chi cho địa điểm: 15%

- Chi cho nhân viên: 40%

- Chi cho chuyên môn: 15%

Giờ cắt giảm ở đâu cho có lãi nhỉ anh chị em? À, bạn cũng đừng lạ chỗ chi cho nhà nước 20% hàng tháng nhé. Vì công ty tôi là lĩnh vực tư vấn đào tạo nên đầu vào thì ít nhưng đầu ra thì nhiều, chủ yếu đầu vào là chi phí lương nên không có bù trừ. Nếu được kiến nghị, tôi đề nghị cơ quan thuế coi lương cũng giống như 1 loại chi phí đầu vào của DN giống như mua tài sản hoặc nguyên vật liệu.

Trong lúc chờ luật thay đổi có lẽ tôi sẽ cần phải tăng mẫu (doanh thu) hoặc tối ưu lại các chi phí mới được. Nhưng tăng mẫu thì nó cần thời gian và tối ưu vận hành (sức người làm nhiều hơn, dùng nhiều tính năng của phần mềm). Cho nên tác động vào chi phí sẽ nhanh hơn.

Liệu các khoản chi cho nhà nước có thể tối ưu và tiết kiệm được chút nào mà vẫn đúng luật không?

I. Đầu tiên, để trả lời được câu hỏi này thì cần phải liệt kê được các loại tiền đóng trực tiếp cho nhà nước:

1. Thuế:

- Môn bài: Không giảm được.

+ Mức 3 triệu đồng/năm: Áp dụng cho doanh nghiệp có vốn điều lệ trên 10 tỷ đồng.

+ Mức 2 triệu đồng/năm: Áp dụng cho doanh nghiệp có vốn điều lệ từ 10 tỷ đồng trở xuống.

+ Mức 1 triệu đồng/năm: Áp dụng cho chi nhánh, văn phòng đại diện và địa điểm kinh doanh.

- Thuế GTGT VAT: Tiền nộp = VAT đầu ra - VAT đầu vào. Tối ưu kiểu gì nhưng nếu <1% là sẽ được đưa vào danh sách rủi ro thuế cần được kiểm tra. Nguồn Công văn 1873/TCT-TTKT: 25 dấu hiệu doanh nghiệp có rủi ro về hóa đơn, hoàn thuế giá trị gia tăng (GTGT).

"Dấu hiệu 13: Doanh thu tăng đột biến: Kỳ kê khai trước doanh thu rất thấp, xấp xỉ bằng 0 nhưng kỳ sau đột biến về doanh thu hoặc có doanh thu kỳ sau đột biến tăng (từ 03 lần trở lên so doanh thu bình quân của các kỳ trước). Số thuế giá trị gia tăng (GTGT) phát sinh phải nộp thấp (thuế GTGT phải nộp <1% doanh số phát sinh trong kỳ).

Dấu hiệu 15: Doanh thu kê khai hàng năm phát sinh từ trên 10 tỷ đồng nhưng số thuế phát sinh phải nộp thấp dưới 100 triệu đồng (1 %)."

- Thuế thu nhập DN: Tiền nộp = (Tổng doanh thu đầu vào - Tổng chi phí hợp lý)* khoảng 20%. Sau 3 - 5 năm mà số tiền này vẫn <0 (lỗ) thì có thể có vấn đề.

2. Tiền BHXH và các khoản chi phí khác theo lương: Chi phí mà doanh nghiệp phải trích ra từ ngân sách của mình, tính trên quỹ lương đóng bảo hiểm của người lao động:

- BHXH: 17.5%

- BHYT: 3%

- BHTN: 1%

- Kinh phí Công đoàn: 2%

- Tổng cộng: 17.5%+3%+1%+2%=23.5%

3. Các khoản chi phí khác: Ngoài ra thì tùy từng lĩnh vực, thủ tục sẽ có thêm các loại chi phí khác phải đóng cho nhà nước. Cơ bản 2 khoản lớn là ở thuế và các khoản chi phí khác theo lương.

II. Sau khi đã biết các loại chi phí, chúng ta cần hiểu cách nhà nước kiểm tra việc doanh nghiệp chấp hành quy định.

Nhà nước dùng cơ chế hậu kiểm và song kiểm để kiểm tra các hoạt động tuân thủ đóng góp. Quy trình như sau: Doanh nghiệp đóng góp các khoản chi phí theo thời hạn. >> Sau đó nộp các báo cáo về doanh thu, chi phí theo đúng mẫu của nhà nước. >> Cơ quan nhà nước dựa vào phần mềm và kiểm tra tay các báo cáo và các khoản đã nộp của doanh nghiệp. >> Cơ quan nhà nước thấy bất thường như thiếu, nội dung sai, không đúng, rơi vào tình huống rủi ro thì yêu cầu DN giải trình >> DN giải trình và xét thấy không đúng theo luật, cơ quan nhà nước (thuế hoặc BHXH) thanh tra kiểm tra.

Chúng ta đi chi tiết vào việc thanh tra kiểm tra khoản chi phí liên quan đến lương (tiền đóng BH, CĐ..):

- Bước 1: Xem tài khoản liên quan đến chi phí lao động. Tài khoản này có 2 mục chi phí nhỏ: Chi phí lương và chi phí dịch vụ lao động.

- Bước 2: Xem trong chi phí lương kia có các loại chi phí nào (cố định: Lương cứng, phụ cấp, biến đổi: Thưởng, tăng ca...).

- Bước 3: Xem tổng số chi phí trả cho người lao động cố định và so sánh với tổng chi phí nộp BH, CĐ. Nếu khớp về % thì ổn.

- Bước 4: Xem bảng lương để xem tổng chi phí trên bảng lương có khớp với tài khoản liên quan đến chi phí lao động không. Ví dụ trong bảng lương có chi tiền cho nhân viên tên Cường nhưng trong tài khoản kế toán lại đưa vào chi phí dịch vụ lao động là không được.

- Bước 5: Xem hợp đồng lao động và các quy chế, cũng như các tài liệu như bảng đánh giá thưởng để xem thông tin bảng lương và các nội dung có đúng khớp nhau không.

- Bước 6: Xem bảng kê các chi phí dịch vụ lao động

- Bước 7: Kiểm tra các hợp đồng liên quan đến dịch vụ lao động xem có đúng luật hợp quy định chưa

III. Từ việc hiểu được các kiểm tra của cơ quan nhà nước, ta tìm hiểu các quy định cụ thể cho từng loại chi phí.

1. Chi phí dịch vụ lao động:

1.1 Cá nhân có được cung cấp dịch vụ lao động không?

Thông thường, để trả lời câu hỏi này, chúng ta hay tìm đến luật dân sự với điều Điều 513. Hợp đồng dịch vụ

"Hợp đồng dịch vụ là sự thỏa thuận giữa các bên, theo đó bên cung ứng dịch vụ thực hiện công việc cho bên sử dụng dịch vụ, bên sử dụng dịch vụ phải trả tiền dịch vụ cho bên cung ứng dịch vụ."

Sau đó ta suy đoán Bên cung cấp dịch vụ là một chủ thể trong quan mối quan hệ dịch vụ. Mà chủ thể có thể là cá nhân hoặc tổ chức. Vì thế suy đoán cá nhân có thể cung cấp dịch vụ. Tôi không thích suy đoán vậy nên lặn lội tìm hiểu tiếp.

Chúng ta đọc Thông tư 40/2021/TT-BTC gần đây sẽ thấy rõ hơn câu trả lời:

Điều 2. Đối tượng áp dụng

"1. Hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật, bao gồm cả một số trường hợp sau:

a) Hành nghề độc lập trong những lĩnh vực, ngành nghề được cấp giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật;

b) Hoạt động đại lý bán đúng giá đối với đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp của cá nhân trực tiếp ký hợp đồng với doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp;

c) Hợp tác kinh doanh với tổ chức;

d) Sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng điều kiện được miễn thuế theo quy định của pháp luật về thuế GTGT, thuế TNCN;

đ) Hoạt động thương mại điện tử, bao gồm cả trường hợp cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số theo quy định của pháp luật về thương mại điện tử.

2. Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam;

3. Cá nhân cho thuê tài sản;

4. Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

5. Tổ chức hợp tác kinh doanh với cá nhân;

6. Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân;

7. Doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp trả thu nhập cho cá nhân trực tiếp ký hợp đồng đại lý bán đúng giá đối với xổ số, bảo hiểm, bán hàng đa cấp;

8. Cơ quan thuế, cơ quan nhà nước, tổ chức, cá nhân khác có liên quan."

Điều 3. Giải thích từ ngữ

"Ngoài các từ ngữ đã được giải thích tại Luật Quản lý thuế, các Luật thuế và các Nghị định quy định liên quan, một số từ ngữ khác trong Thông tư này được hiểu như sau:

1. “Hộ kinh doanh” là cơ sở sản xuất, kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ theo quy định tại Điều 79 Nghị định số 01/2021/NĐ-CP ngày 04/01/2021 của Chính phủ về đăng ký doanh nghiệp và các văn bản hướng dẫn hoặc sửa đổi, bổ sung hoặc thay thế (nếu có). Trường hợp các thành viên của hộ gia đình đăng ký hộ kinh doanh thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh. Cá nhân đăng ký hộ kinh doanh, người được các thành viên hộ gia đình ủy quyền làm đại diện hộ kinh doanh là chủ hộ kinh doanh. Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối và những người bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động, kinh doanh thời vụ, làm dịch vụ có thu nhập thấp không phải đăng ký hộ kinh doanh, trừ trường hợp kinh doanh các ngành, nghề đầu tư kinh doanh có điều kiện, Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định mức thu nhập thấp áp dụng trên phạm vi địa phương.

2. “Hộ kinh doanh, cá nhân kinh doanh quy mô lớn” là hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên, cụ thể như sau: hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên; hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 10 tỷ đồng trở lên.

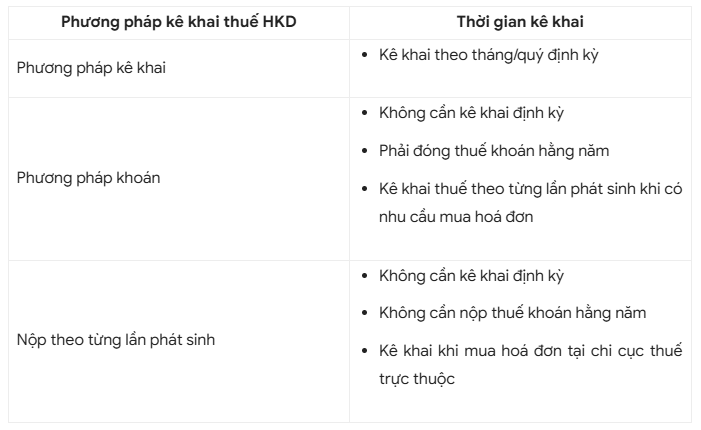

3. “Phương pháp kê khai” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý.

4. “Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai” là hộ kinh doanh, cá nhân kinh doanh quy mô lớn; hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

5. “Phương pháp khai thuế theo từng lần phát sinh” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh.

6. “Cá nhân kinh doanh nộp thuế theo từng lần phát sinh” là cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định."

Điều 6. Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh

"1. Phương pháp khai thuế theo từng lần phát sinh áp dụng đối với cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định. Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế theo hướng dẫn tại Thông tư này. Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự khác.

2. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh bao gồm:

a) Cá nhân kinh doanh lưu động;

b) Cá nhân là chủ thầu xây dựng tư nhân;

c) Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

d) Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

3. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh không bắt buộc phải thực hiện chế độ kế toán, nhưng phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp và xuất trình kèm theo hồ sơ khai thuế theo từng lần phát sinh.

4. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh thực hiện khai thuế khi có phát sinh doanh thu chịu thuế."

Ta tiếp tục đào sâu hơn, tìm hiểu Nghị định 39/2007/NĐ-CP

Điều 3. Giải thích từ ngữ

"Trong Nghị định này, một số từ ngữ được hiểu như sau:

1. Cá nhân hoạt động thương mại là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp luật cho phép về mua bán hàng hóa, cung ứng dịch vụ và các hoạt động nhằm mục đích sinh lợi khác nhưng không thuộc đối tượng phải đăng ký kinh doanh theo quy định của pháp luật về đăng ký kinh doanh và không gọi là “thương nhân” theo quy định của Luật Thương mại. Cụ thể bao gồm những cá nhân thực hiện các hoạt động thương mại sau đây:

a) Buôn bán rong (buôn bán dạo) là các hoạt động mua, bán không có địa điểm cố định (mua rong, bán rong hoặc vừa mua rong vừa bán rong), bao gồm cả việc nhận sách báo, tạp chí, văn hóa phẩm của các thương nhân được phép kinh doanh các sản phẩm này theo quy định của pháp luật để bán rong;

b) Buôn bán vặt là hoạt động mua bán những vật dụng nhỏ lẻ có hoặc không có địa điểm cố định;

c) Bán quà vặt là hoạt động bán quà bánh, đồ ăn, nước uống (hàng nước) có hoặc không có địa điểm cố định;

d) Buôn chuyến là hoạt động mua hàng hóa từ nơi khác về theo từng chuyến để bán cho người mua buôn hoặc người bán lẻ;

đ) Thực hiện các dịch vụ: đánh giày, bán vé số, chữa khóa, sửa chữa xe, trông giữ xe, rửa xe, cắt tóc, vẽ tranh, chụp ảnh và các dịch vụ khác có hoặc không có địa điểm cố định;

e) Các hoạt động thương mại một cách độc lập, thường xuyên không phải đăng ký kinh doanh khác.

2. Kinh doanh lưu động là các hoạt động thương mại không có địa điểm cố định."

Điều 5. Phạm vi về hàng hóa, dịch vụ kinh doanh của cá nhân hoạt động thương mại

"1. Cá nhân hoạt động thương mại được phép kinh doanh các loại hàng hóa, dịch vụ theo quy định của pháp luật, trừ các loại hàng hóa, dịch vụ sau đây:

a) Hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ cấm kinh doanh theo quy định của pháp luật;

b) Hàng lậu, hàng giả, hàng không rõ xuất xứ, hàng quá thời hạn sử dụng, hàng không bảo đảm điều kiện vệ sinh an toàn thực phẩm theo quy định của pháp luật; hàng không bảo đảm chất lượng, bao gồm hàng mất phẩm chất, hàng kém chất lượng, hàng nhiễm độc và động, thực vật bị dịch bệnh;

c) Hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ hạn chế kinh doanh theo quy định của pháp luật.

2. Trường hợp kinh doanh các loại hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ kinh doanh có điều kiện, cá nhân hoạt động thương mại phải tuân thủ các quy định của pháp luật có liên quan đến việc kinh doanh các loại hàng hóa, dịch vụ này.

3. Cá nhân hoạt động thương mại phải tuân thủ pháp luật về thuế, giá, phí và lệ phí liên quan đến hàng hóa, dịch vụ kinh doanh. Trường hợp kinh doanh thực phẩm và dịch vụ ăn uống, cá nhân hoạt động thương mại phải bảo đảm đủ các điều kiện theo quy định của pháp luật về vệ sinh an toàn thực phẩm đối với việc kinh doanh loại hàng hóa, dịch vụ này.

4. Nghiêm cấm cá nhân hoạt động thương mại gian lận trong cân, đong, đo, đếm và cung cấp các thông tin sai lệch, dối trá hoặc thông tin dễ gây hiểu lầm về chất lượng của hàng hóa, dịch vụ hoặc bản chất của hoạt động thương mại mà mình thực hiện."

Như vậy, cá nhân được phép kinh doanh (cung cấp) dịch vụ.

1.2 Hợp đồng như thế nào thì được coi là dịch vụ?

Hợp đồng dịch vụ được điều chỉnh bởi Bộ luật dân sự. Theo Điều 513, 514 Bộ luật Dân sự 2015, hợp đồng dịch vụ là sự thỏa thuận giữa các bên, theo đó bên cung ứng dịch vụ thực hiện công việc cho bên sử dụng dịch vụ, bên sử dụng dịch vụ phải trả tiền dịch vụ cho bên cung ứng dịch vụ.

Đối tượng của hợp đồng dịch vụ là công việc có thể thực hiện được, không vi phạm điều cấm của luật, không trái đạo đức xã hội.

Như vậy, trong trường hợp này, bên cung ứng dịch vụ (cộng tác viên) sẽ được hưởng các quyền lợi theo quy định tại Điều 518 Bộ luật Dân sự 2015. Bên cung ứng dịch vụ có các quyền sau đây:

+ Yêu cầu bên sử dụng dịch vụ cung cấp thông tin, tài liệu và phương tiện để thực hiện công việc.

+ Được thay đổi điều kiện dịch vụ vì lợi ích của bên sử dụng dịch vụ mà không nhất thiết phải chờ ý kiến của bên sử dụng dịch vụ, nếu việc chờ ý kiến sẽ gây thiệt hại cho bên sử dụng dịch vụ, nhưng phải báo ngay cho bên sử dụng dịch vụ.

+ Yêu cầu bên sử dụng dịch vụ trả tiền dịch vụ.

Hợp đồng cộng tác viên là hợp đồng dịch vụ nên bên cung ứng dịch vụ không phải là người lao động nên không áp dụng chế độ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp.

Hợp đồng CTV hoặc HĐ khoán sẽ phải đảm bảo đủ 4 điều kiện sau thì sẽ tránh được việc NLĐ phải tham gia BHXH:

"DK1: Chi phí dịch vụ được trích từ chi phí sản xuất

DK2: Công ty không được quản lý, điều hành người/cá nhân thực hiện hoạt động dịch vụ

DK3: Các "dịch vụ" được mô trả trong Hợp đồng cần phải là những dịch vụ do Bên nhận khoán độc lập thực hiện và bàn giao kết quả cho Công ty.

DK4: Mẫu Hợp đồng và các văn bản kèm theo được ký giữa Công ty và người/cá nhân cộng tác phải theo đúng quy định của Luật dân sự, không áp dụng Luật Lao động."

Nguồn: Tiến sĩ Luật Đỗ Ngân Bình

Download Mẫu hợp đồng CTV theo hướng dịch vụ:

- NS - 21 - BM01 - Mau hop dong Dich vu lao dong.doc

- NS - 21 - BM01 - Hop dong cung cap dich vu ve sinh.doc

- NS - 21 - BM01 - Hop dong cung cap dich vu ve sinh - BB NT.doc

1.3 Hợp đồng dịch vụ thì phải có nghĩa vụ đóng góp gì cho nhà nước?

Theo Thông tư 40/2021/TT-BTC:

Điều 4. Nguyên tắc tính thuế

"1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

3. Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế."

>> Nếu thu nhập của cá nhân trong năm <100 triệu thì không phải nộp thuế nhưng vẫn phải kê khai.

Điều 8. Phương pháp tính thuế đối với trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

"1. Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân trong các trường hợp sau đây:

a) Tổ chức thuê tài sản của cá nhân mà trong hợp đồng thuê tài sản có thỏa thuận bên đi thuê là người nộp thuế;

b) Tổ chức hợp tác kinh doanh với cá nhân;

c) Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, các khoản bồi thường vi phạm hợp đồng, bồi thường khác cho hộ khoán;

d) Tổ chức tại Việt Nam là đối tác của nhà cung cấp nền tảng số ở nước ngoài (không có cơ sở thường trú tại Việt Nam) thực hiện chi trả thu nhập từ sản phẩm, dịch vụ nội dung thông tin số cho cá nhân theo thỏa thuận với nhà cung cấp nền tảng số ở nước ngoài;

đ) Tổ chức là chủ sở hữu sàn giao dịch thương mại điện tử thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân theo lộ trình của cơ quan thuế. Trong thời gian chưa thực hiện được việc khai thuế thay, nộp thuế thay cho cá nhân, tổ chức là chủ sở hữu sàn giao dịch thương mại điện tử phải có trách nhiệm cung cấp các thông tin liên quan đến hoạt động kinh doanh của cá nhân thông qua sàn theo yêu cầu của cơ quan thuế theo quy định của pháp luật như: họ tên; số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu; mã số thuế; địa chỉ; email; số điện thoại liên lạc; hàng hóa, dịch vụ cung cấp; doanh thu kinh doanh; tài khoản ngân hàng của người bán; thông tin khác liên quan;

e) Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân theo ủy quyền của pháp luật dân sự.

2. Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân kinh doanh theo hướng dẫn tại khoản 1 Điều này khai thuế, nộp thuế như sau:

a) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm a khoản 1 Điều này thì tổ chức thực hiện khai thuế, nộp thuế theo tháng hoặc quý hoặc từng lần phát sinh kỳ thanh toán hoặc năm dương lịch theo quy định của pháp luật về quản lý thuế.

b) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm b, c, d, đ khoản 1 Điều này thì tổ chức thực hiện khai thuế, nộp thuế theo tháng hoặc quý theo quy định của pháp luật về quản lý thuế.

c) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm e khoản 1 Điều này thì tổ chức, cá nhân thực hiện khai thuế, nộp thuế theo quy định của pháp luật về quản lý thuế đối với cá nhân ủy quyền.

3. Trường hợp trong năm cá nhân phát sinh doanh thu từ 100 triệu đồng/năm trở xuống tại nhiều nơi, cá nhân dự kiến hoặc xác định được tổng doanh thu trên 100 triệu đồng/năm thì có thể ủy quyền cho các tổ chức chi trả khai thuế thay, nộp thuế thay đối với doanh thu phát sinh tại đơn vị được ủy quyền trong năm tính thuế. Riêng đối với hộ khoán mà ngoài doanh thu khoán, hộ khoán còn nhận được các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, khoản bồi thường vi phạm hợp đồng, bồi thường khác thì tổ chức chi trả thực hiện khai thuế thay, nộp thuế thay theo thực tế chi trả các khoản này trong năm tính thuế. Trường hợp tổ chức khai thuế thay, nộp thuế thay cho cá nhân cho thuê tài sản thì áp dụng việc xác định mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định đối tượng không phải nộp thuế theo hướng dẫn tại điểm c khoản 1 Điều 9 Thông tư này."

Tức cá nhân có thể ủy quyền cho đơn vị sử dụng dịch vụ của mình để khai thuế và nộp thuế thay cho mình.

Điều 10. Căn cứ tính thuế

"Căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

1. Doanh thu tính thuế

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Tỷ lệ thuế tính trên doanh thu

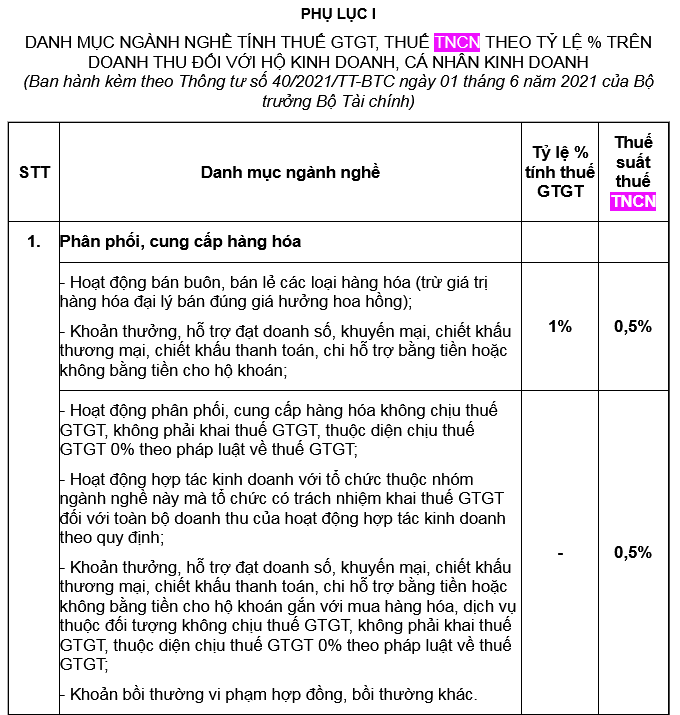

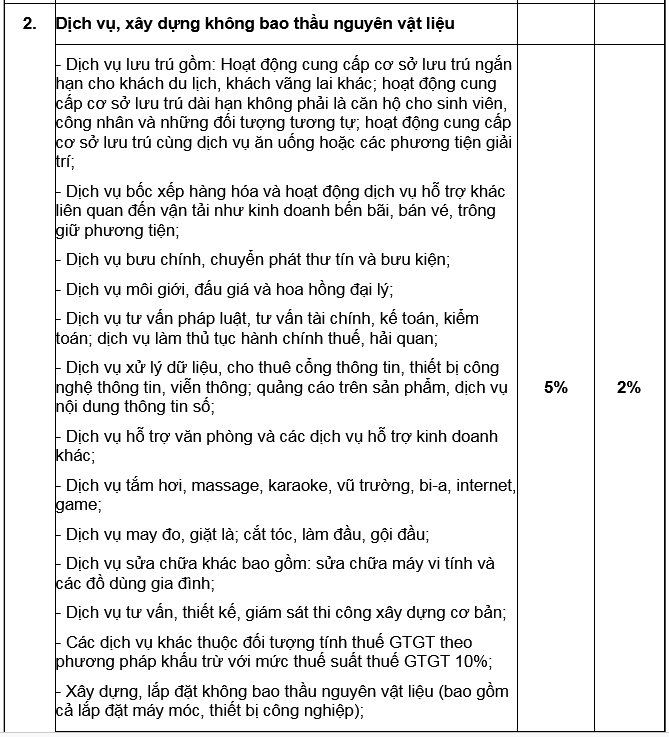

a) Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư này.

b) Trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì hộ kinh doanh, cá nhân kinh doanh thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

3. Xác định số thuế phải nộp

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

- Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN theo hướng dẫn tại khoản 1 Điều này.

- Tỷ lệ thuế GTGT và tỷ lệ thuế TNCN theo hướng dẫn tại Phụ lục I ban hành kèm Thông tư này."

Mức thuế thu nhập cá nhân (TNCN) phải đóng:

Theo như thông tư 40/2021/TT-BTC này thì chúng ta không phải trích 10% mà chỉ cần trích % như ở trên. Theo như tôi hiểu thì cá nhân kinh doanh sẽ phải nộp cả thuế GTGT và TNCN.

Tuy nhiên, căn cứ theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, các doanh nghiệp trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư 111/2013/TT-BTC) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên thì phải khấu trừ thuế thu nhập cá nhân (thuế TNCN) theo mức 10% trên thu nhập trước khi trả cho cá nhân.

1.4 Cá nhân kinh doanh có phải khai và quyết toán thuế không?

Doanh nghiệp thường sẽ khai thuế theo kì đăng kí và có đợt quyết toán thuế. Lúc đó thuế sẽ vào kiểm tra lại toàn bộ doanh thu và chi phí. Sau đó chốt ra được lợi nhuận và mức tiền phải đóng cho nhà nước (bao gồm cả tiền phạt).

Cá nhân cũng vậy, Nghị định 126/2020/NĐ-CP có quy định:

a. Về kê khai:

- Nếu tiền thu từ dịch vụ cá nhân kinh doanh thì theo điểm 8, khoản 4 điều 8 thì cá nhân sẽ phải kê khai theo từng lần phát sinh:

"4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

h) Các loại thuế, khoản thu của cá nhân cho thuê tài sản, hộ kinh doanh, cá nhân kinh doanh không có địa điểm kinh doanh cố định và kinh doanh không thường xuyên."

Cá nhân có thể ủy quyền cho tổ chức khai thuế thay theo điều 8 thông tư 40/2021/TT-BTC:

Điều 8. Phương pháp tính thuế đối với trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

"1. Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân trong các trường hợp sau đây:

a) Tổ chức thuê tài sản của cá nhân mà trong hợp đồng thuê tài sản có thỏa thuận bên đi thuê là người nộp thuế;

b) Tổ chức hợp tác kinh doanh với cá nhân;

c) Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, các khoản bồi thường vi phạm hợp đồng, bồi thường khác cho hộ khoán;

d) Tổ chức tại Việt Nam là đối tác của nhà cung cấp nền tảng số ở nước ngoài (không có cơ sở thường trú tại Việt Nam) thực hiện chi trả thu nhập từ sản phẩm, dịch vụ nội dung thông tin số cho cá nhân theo thỏa thuận với nhà cung cấp nền tảng số ở nước ngoài;

đ) Tổ chức là chủ sở hữu sàn giao dịch thương mại điện tử thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân theo lộ trình của cơ quan thuế. Trong thời gian chưa thực hiện được việc khai thuế thay, nộp thuế thay cho cá nhân, tổ chức là chủ sở hữu sàn giao dịch thương mại điện tử phải có trách nhiệm cung cấp các thông tin liên quan đến hoạt động kinh doanh của cá nhân thông qua sàn theo yêu cầu của cơ quan thuế theo quy định của pháp luật như: họ tên; số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu; mã số thuế; địa chỉ; email; số điện thoại liên lạc; hàng hóa, dịch vụ cung cấp; doanh thu kinh doanh; tài khoản ngân hàng của người bán; thông tin khác liên quan;

e) Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân theo ủy quyền của pháp luật dân sự.

2. Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân kinh doanh theo hướng dẫn tại khoản 1 Điều này khai thuế, nộp thuế như sau:

a) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm a khoản 1 Điều này thì tổ chức thực hiện khai thuế, nộp thuế theo tháng hoặc quý hoặc từng lần phát sinh kỳ thanh toán hoặc năm dương lịch theo quy định của pháp luật về quản lý thuế.

b) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm b, c, d, đ khoản 1 Điều này thì tổ chức thực hiện khai thuế, nộp thuế theo tháng hoặc quý theo quy định của pháp luật về quản lý thuế.

c) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm e khoản 1 Điều này thì tổ chức, cá nhân thực hiện khai thuế, nộp thuế theo quy định của pháp luật về quản lý thuế đối với cá nhân ủy quyền.

3. Trường hợp trong năm cá nhân phát sinh doanh thu từ 100 triệu đồng/năm trở xuống tại nhiều nơi, cá nhân dự kiến hoặc xác định được tổng doanh thu trên 100 triệu đồng/năm thì có thể ủy quyền cho các tổ chức chi trả khai thuế thay, nộp thuế thay đối với doanh thu phát sinh tại đơn vị được ủy quyền trong năm tính thuế. Riêng đối với hộ khoán mà ngoài doanh thu khoán, hộ khoán còn nhận được các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, khoản bồi thường vi phạm hợp đồng, bồi thường khác thì tổ chức chi trả thực hiện khai thuế thay, nộp thuế thay theo thực tế chi trả các khoản này trong năm tính thuế. Trường hợp tổ chức khai thuế thay, nộp thuế thay cho cá nhân cho thuê tài sản thì áp dụng việc xác định mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định đối tượng không phải nộp thuế theo hướng dẫn tại điểm c khoản 1 Điều 9 Thông tư này."

b. Về quyết toán:

Do tôi chỉ tìm thấy điều khoản quy định trường hợp không phải quyết toán thuế là: khoản 5 Điều 5. Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

"5. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế."

Cho nên thu nhập của cá nhân kinh doanh sẽ phải thực hiện quyết toán thuế.

2. Chi phí lao động (lương):

2.1 Cá nhân có được cung cấp sức lao động không?

Điều này thì rõ rồi. Xin trích luật lao động 2019 như sau:

Điều 3. Giải thích từ ngữ

"Trong Bộ luật này, các từ ngữ dưới đây được hiểu như sau:

1. Người lao động là người làm việc cho người sử dụng lao động theo thỏa thuận, được trả lương và chịu sự quản lý, điều hành, giám sát của người sử dụng lao động."

Điều 5. Quyền và nghĩa vụ của người lao động

"1. Người lao động có các quyền sau đây:

a) Làm việc; tự do lựa chọn việc làm, nơi làm việc, nghề nghiệp, học nghề, nâng cao trình độ nghề nghiệp; không bị phân biệt đối xử, cưỡng bức lao động, quấy rối tình dục tại nơi làm việc;

b) Hưởng lương phù hợp với trình độ, kỹ năng nghề trên cơ sở thỏa thuận với người sử dụng lao động; được bảo hộ lao động, làm việc trong điều kiện bảo đảm về an toàn, vệ sinh lao động; nghỉ theo chế độ, nghỉ hằng năm có hưởng lương và được hưởng phúc lợi tập thể;

c) Thành lập, gia nhập, hoạt động trong tổ chức đại diện người lao động, tổ chức nghề nghiệp và tổ chức khác theo quy định của pháp luật; yêu cầu và tham gia đối thoại, thực hiện quy chế dân chủ, thương lượng tập thể với người sử dụng lao động và được tham vấn tại nơi làm việc để bảo vệ quyền và lợi ích hợp pháp, chính đáng của mình; tham gia quản lý theo nội quy của người sử dụng lao động;

d) Từ chối làm việc nếu có nguy cơ rõ ràng đe dọa trực tiếp đến tính mạng, sức khỏe trong quá trình thực hiện công việc;

đ) Đơn phương chấm dứt hợp đồng lao động;

e) Đình công;

g) Các quyền khác theo quy định của pháp luật."

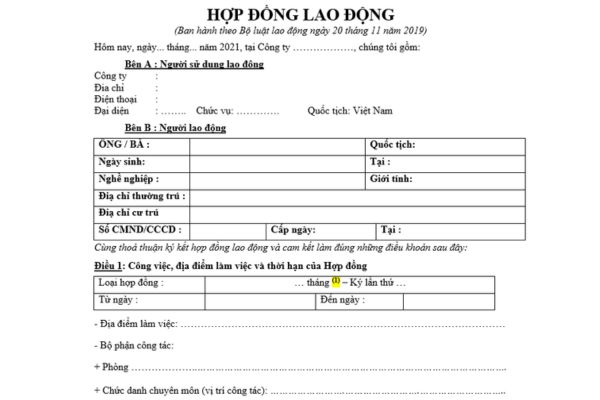

2.2 Hợp đồng như thế nào thì được coi là lao động?

Hợp đồng thỏa mãn điều kiện "có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên" thì coi là hợp đồng lao động rồi. Ví dụ các nội dung như:

Theo Điều 3 Thông tư 10/2020/TT-BLĐTBXH thì nội dung chủ yếu phải có của hợp đồng lao động theo khoản 1 Điều 21 Bộ luật Lao động được quy định như sau:

1. Thông tin về tên, địa chỉ của người sử dụng lao động và họ tên, chức danh của người giao kết hợp đồng lao động bên phía người sử dụng lao động được quy định như sau:

a) Tên của người sử dụng lao động

b) Địa chỉ của người sử dụng lao động: đối với doanh nghiệp, cơ quan, tổ chức, hợp tác xã, liên hiệp hợp tác xã

c) Họ tên, chức danh của người giao kết hợp đồng lao động bên phía người sử dụng lao động

2. Thông tin về họ tên, ngày tháng năm sinh, giới tính, nơi cư trú, số thẻ Căn cước công dân hoặc Chứng minh nhân dân hoặc hộ chiếu của người giao kết hợp đồng lao động bên phía người lao động và một số thông tin khác, gồm:

a) Họ tên, ngày tháng năm sinh, giới tính, địa chỉ nơi cư trú, số điện thoại, địa chỉ thư điện tử (nếu có), số thẻ Căn cước công dân hoặc Chứng minh nhân dân hoặc hộ chiếu do cơ quan có thẩm quyền cấp của người giao kết hợp đồng lao động bên phía người lao động theo quy định tại khoản 4 Điều 18 của Bộ luật Lao động;

b) Số giấy phép lao động hoặc văn bản xác nhận không thuộc diện cấp giấy phép lao động do cơ quan có thẩm quyền cấp đối với người lao động là người nước ngoài;

c) Họ tên, địa chỉ nơi cư trú, số thẻ Căn cước công dân hoặc Chứng minh nhân dân hoặc hộ chiếu, số điện thoại, địa chỉ thư điện tử (nếu có) của người đại diện theo pháp luật của người chưa đủ 15 tuổi.

3. Công việc và địa điểm làm việc được quy định như sau:

a) Công việc: những công việc mà người lao động phải thực hiện;

b) Địa điểm làm việc của người lao động: địa điểm, phạm vi người lao động làm công việc theo thỏa thuận; trường hợp người lao động làm việc có tính chất thường xuyên ở nhiều địa điểm khác nhau thì ghi đầy đủ các địa điểm đó.

4. Thời hạn của hợp đồng lao động;

5. Mức lương theo công việc hoặc chức danh, hình thức trả lương, kỳ hạn trả lương, phụ cấp lương và các khoản bổ sung khác được quy định như sau:

6. Chế độ nâng bậc, nâng lương

7. Thời giờ làm việc, thời giờ nghỉ ngơi

8. Trang bị bảo hộ lao động cho người lao động

9. Bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp

10. Đào tạo, bồi dưỡng, nâng cao trình độ, kỹ năng nghề

Download các loại mẫu hợp đồng lao động tại đây: “Tặng 64 tài liệu biểu mẫu về hợp đồng lao động miễn phí”

2.3 Hợp đồng lao động thì phải có nghĩa vụ đóng góp gì cho nhà nước?

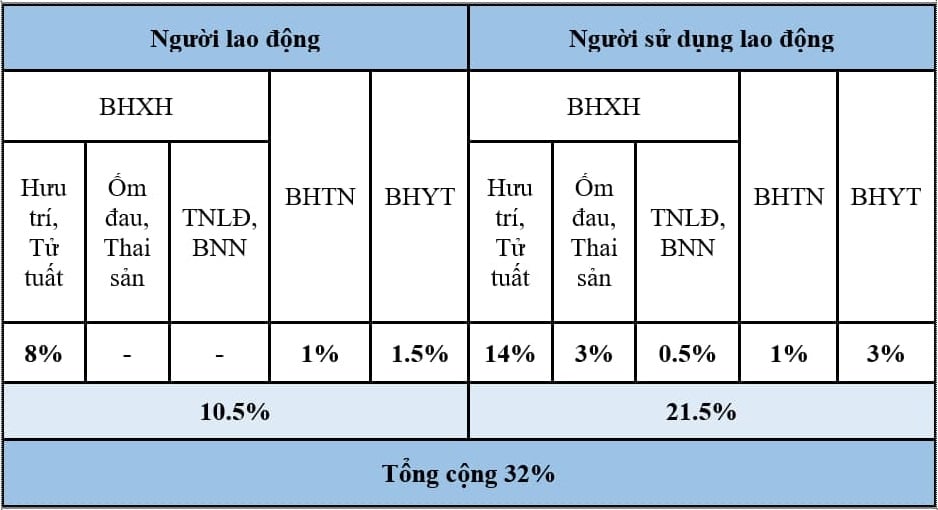

Chi phí người lao động cần đóng là 10,5% trên tiền lương tháng làm căn cứ đóng, bao gồm các quỹ BHXH bắt buộc, BHYT, BHTN, BHTNLĐ-BNN

Điều 7 ngị định 158 hướng dẫn luật BHXH 2024. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc

"Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được thực hiện theo quy định tại khoản 1 Điều 31 của Luật Bảo hiểm xã hội và được quy định chi tiết như sau:

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc theo quy định tại điểm b khoản 1 Điều 31 của Luật Bảo hiểm xã hội là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác, trong đó:

a) Mức lương theo công việc hoặc chức danh tính theo thời gian (theo tháng) của công việc hoặc chức danh theo thang lương, bảng lương do người sử dụng lao động xây dựng theo quy định tại Điều 93 của Bộ luật Lao động được thỏa thuận trong hợp đồng lao động;

b) Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương tại điểm a khoản này chưa được tính đến hoặc tính chưa đầy đủ, được thỏa thuận trong hợp đồng lao động; không bao gồm khoản phụ cấp lương phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động;

c) Các khoản bổ sung khác xác định được mức tiền cụ thể cùng với mức lương theo quy định tại điểm a khoản này, được thỏa thuận trong hợp đồng lao động và trả thường xuyên, ổn định trong mỗi kỳ trả lương; không bao gồm các khoản bổ sung khác phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động.

2. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc đối với đối tượng quy định tại điểm l khoản 1 Điều 2 của Luật Bảo hiểm xã hội là tiền lương tính trong tháng theo thỏa thuận trong hợp đồng lao động.

Trường hợp trong hợp đồng lao động thỏa thuận lương theo giờ thì tiền lương tính trong tháng bằng tiền lương theo giờ nhân với số giờ làm việc trong tháng theo thỏa thuận trong hợp đồng lao động;

Trường hợp trong hợp đồng lao động thỏa thuận lương theo ngày thì tiền lương tính trong tháng bằng tiền lương theo ngày nhân với số ngày làm việc trong tháng theo thỏa thuận trong hợp đồng lao động;

Trường hợp trong hợp đồng lao động thỏa thuận lương theo tuần thì tiền lương tính trong tháng bằng tiền lương theo tuần nhân với số tuần làm việc trong tháng theo thỏa thuận trong hợp đồng lao động.

3. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc đối với đối tượng quy định tại điểm k khoản 1 Điều 2 của Luật Bảo hiểm xã hội là mức phụ cấp hằng tháng của người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố. Trường hợp mức phụ cấp hằng tháng của người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố thấp hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc bằng tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất quy định tại điểm đ khoản 1 Điều 31 của Luật Bảo hiểm xã hội.

4. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc đối với đối tượng quy định tại điểm i khoản 1 Điều 2 của Luật Bảo hiểm xã hội là tiền lương mà đối tượng này được hưởng theo quy định của pháp luật.

5. Trường hợp tiền lương ghi trong hợp đồng lao động và tiền lương trả cho người lao động bằng ngoại tệ thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được tính bằng Đồng Việt Nam trên cơ sở tiền lương bằng ngoại tệ được chuyển đổi sang Đồng Việt Nam theo tỷ giá bình quân của tỷ giá mua vào theo hình thức chuyển khoản của Đồng Việt Nam với ngoại tệ do 4 Ngân hàng thương mại có vốn Nhà nước công bố tại thời điểm cuối ngày của ngày 02 tháng 01 cho 06 tháng đầu năm và ngày 01 tháng 07 cho 06 tháng cuối năm; trường hợp các ngày này trùng vào ngày lễ, ngày nghỉ thì lấy tỷ giá của ngày làm việc tiếp theo liền kề."

Để biết thêm vui lòng xem bài: Các khoản tiền lương, phúc lợi, chế độ tháng đóng bảo hiểm xã hội bắt buộc theo luật BHXH 2024

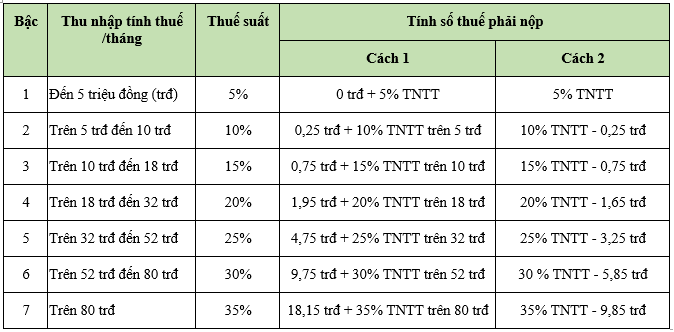

Cùng với đó là nghĩa vụ đóng thuế thu nhập cá nhân. Thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế trừ đi những khoản không tính thuế, khoản được miễn (nếu có). Theo đó, căn cứ theo Điều 7 Thông tư 111/2013/TT-BTC quy định mức đóng thuế thu nhập cá nhân 2025 từ tiền lương, tiền công như sau: Mức thuế TNCN phải đóng đối với người có thu nhập từ tiền lương, tiền công được tính theo lũy tiến từng phần. Nói cách khác, thu nhập tính thuế càng cao thì số thuế phải nộp càng cao (thuế suất càng cao). Cụ thể gồm 07 bậc thuế:

- Trong trường hợp nếu ký hợp đồng lao động thì thuế thu nhập sẽ được tính theo thuế lũy tiến và cuối năm quyết toán lại theo bảng như trên.

- Trong trường hợp không ký hợp đồng lao động hoặc hợp đồng lao động có thời gian <3 tháng thì sẽ trích 10% tại nguồn sau đó cuối năm quyết toán lại. Đại khái là vẫn thu nhập từ tiền công tiền lương nhưng không phải hợp đồng lao động không phải hợp đồng dịch vụ kiểu cá nhân kinh doanh thì trích 10%.

Căn cứ theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, các doanh nghiệp trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư 111/2013/TT-BTC) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên thì phải khấu trừ thuế thu nhập cá nhân (thuế TNCN) theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Luật cũng có quy định khoản nào trong chi phí cho người lao động phải tính thuế và khoản nào không.

Bạn vui lòng xem chi tiết tại file: Bang chi phi tien luong dong BHXH TNCN update 2025.xls

2.4 Cá nhân có thu nhập từ tiền công tiền lương có phải khai và quyết toán thuế không?

a. Về khai thuế:

- Nếu tiền thu từ tiền lương, tiền công, cá nhân chỉ cần khai quyết toán thuế thu nhập cá nhân năm:

+ Tổ chức sẽ khai hộ: Điểm d1 khoản 6 điều 8 quy định:

"d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế."

+ Cá nhân phải tự khai: Kê khai theo quý: Điểm c khoản 2 Điều 8:

"2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý."

b. Về quyết toán:

Theo khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định thời hạn nộp hồ sơ quyết toán thuế của năm 2024 như sau:

- Chậm nhất vào ngày 31/3/2025 (Thứ hai): Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập .

- Chậm nhất vào ngày 05/5/2025 (Thứ hai): Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế.

IV. Đến đây, dựa trên các quy định của pháp luật, chúng ta tiến hành tuân thủ sao cho tối ưu nhất.

He he! Cuối cùng tôi đến phần mà có vẻ ai cũng ham nhất đây. Để tối ưu thì:

A. Tối ưu với từng cá nhân:

1. Ký hợp đồng học nghề, tập nghề nếu có dạng hợp đồng đào tạo nghề có trả lương: không phải đóng.

2. Ký hợp đồng thử việc thử việc riêng: không phải đóng BHXH.

- Chú ý: Nếu hợp đồng thử việc là một phần HD lao động: có đóng BHXH.

3. Sau đó ký hợp đồng CTV, có dạng hợp đồng dịch vụ: không phải đóng BHXH.

- Chú ý:

+ Khi kí hợp đồng CTV thì người ký với công ty là cá nhân kinh doanh. Ngoài việc trích thuế tại nguồn (thuế GTGT và TNCN) thì nếu được ủy quyền, công ty phải kê khai thay trong vòng 10 ngày từ ngày phát sinh trả tiền).

+ Nếu hợp đồng CTV có dạng hợp đồng lao động: có đóng BHXH.

4. Hợp đồng lao động

- Có thời hạn không đủ 1 tháng: Không phải đóng BHXH. Bình luận: "phương án sử dụng HĐLĐ dưới 1 tháng liên tục có mức độ rủi ro pháp lý rất cao. Chưa kể công tác hành chính liên quan tới thanh lý và tái ký khá lằng nhằng nên hạn chế dùng phương án này. Nếu dùng thì nên sử dụng HĐ khoán công việc sẽ hay hơn".

- Có thời hạn đủ 1 tháng trở lên:

+ Phương án 1: Ký hợp đồng trọn thời gianh và giảm bớt các khoản cố định phải đóng và tăng cường thêm các khoản không cố định và các loại phụ cấp không phải đóng như tăng ca, thưởng... Lưu ý: "xây hẳn quy chế đãi ngộ có đối tượng điều kiện hưởng cách tính hưởng", "Xây cụ thể trong quy chế lương thưởng chế độ của cty để làm căn cứ", "Tách ra quy chế đãi ngộ gia tăng/bổ sung... khác (ngoài quy chế lương thưởng)", "quy định luật là HĐLĐ từ 1 tháng trở lên là bắt buộc phải tham gia BHXH. Mà đã đóng BHXH thì phải không thấp hơn mức lương tối thiểu vùng theo quy định của nhà nc", "Các bạn xây dựng quy chế đãi ngộ phân bổ vào nhóm phụ cấp ko ổn định và bổ sung ko ổn định (có đánh giá...theo từng tháng) nguyên tắc kỳ chi trả ko cố định, có thể tạm ứng (thừa trả, thiếu bù) .."

+ Phương án 2: Ký hợp đồng trọn thời gian nhưng người lao động nghỉ làm >= 14 ngày trong tháng. Lời bình: "Em nghi cai nay cung co the ap dung nhung chi 1 vai truong hop chu ko the ca Cong ty neu nhu co thanh tra ho se vat veo rat nhieu"

+ Phương án 3: Ký hợp đồng không trọn thời gian có tiền lương trong tháng

+ Phương án 5: Ký hợp đồng khoán có đóng BHXH, lương trả theo khoán. Phương án này khá giống phương án 1.

Khoản 1, Điều 2, Luật Bảo hiểm xã hội 2024 (có hiệu lực từ 1/7/2025):

"Điều 2. Đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện

1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc bao gồm:

a) Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên, kể cả trường hợp người lao động và người sử dụng lao động thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên;"

Xem thêm:

- Loại hợp đồng nào tránh phải đóng BHXH (cộng tác viên, dịch vụ, tập nghề…)?

- Cách lách luật Bảo hiểm xã hội để giảm thiểu chi phí theo góc nhìn của luật sư

B. Tối ưu với nhóm cá nhân:

Có một phương án khác trong việc tối ưu đó là ký với tổ nhóm. Tức là thỏa thuận:

1. Hợp đồng dịch vụ:

- Trao đổi với 1 người làm CTV - cá nhân kinh doanh (không có địa điểm cố định hoặc không hoạt động thường xuyên) rồi sau đó để người đó chia lại cho những người khác. Tuy nhiên như ở trên, nếu cá nhân kinh doanh vẫn phải quyết toán thuế trừ khi nộp thuế theo phương pháp kê khai không phải quyết toán thuế.

- Tương tự như trên nhưng để người đại diện làm Hộ kinh doanh (hoạt động thường xuyên, chứ không phải cá nhân kinh doanh). Khi làm hộ cá nhân thì cần tuân theo các quy định đóng thuế của Hộ kinh doanh ở trên (thuế môn bài + thuế doanh thu).

2. Hợp đồng lao động:

- Trao đổi và ký hợp đồng lao động với tổ trưởng và đưa ra mức thưởng cao. Sau khi trừ các khoản đóng BH và Thuế TNCN thì tổ trưởng mang số tiền còn lại chia cho mọi người.

- Ký hợp đồng khoán có đóng BHXH cho tổ trưởng. Sau đó trả thu nhập theo khoán và để tổ trưởng chia lại.

Bài dài và phải nghiên cứu nhiều nên có thể vẫn còn thiếu xót. Rất mong anh chị và các bạn đi qua góp ý thêm.

[Update 311025]Tóm lại:

1. Học nghề, tập nghề nếu có dạng hợp đồng:

+ Đào tạo nghề có trả lương: không phải đóng (nhưng tương lai có thể sẽ có)

+ Đào tạo nghề không trả lương: không phải đóng

2. Thử việc, nếu:

- Là hợp đồng Hợp đồng thử việc riêng: không phải đóng BHXH.

- Là một phần HD lao động: có đóng.

3. Hợp đồng CTV, nếu có dạng:

- Hợp đồng dịch vụ: không đóng.

- Hợp đồng lao động: có đóng.

4. Hợp đồng lao động:

- Không trọn thời gian: Có đóng.

- Có thời hạn: có đóng.

- Không thời hạn: có đóng.

Nếu có đóng thì đóng như bình thường như HDLD. Lưu ý: NLĐ nghỉ không lương lương hơn 14 ngày thì không cần đóng BHXH. Hoặc nếu đã ký hợp đồng lao động chỗ khác và đóng BHXH ở đó thì hợp đồng 2 không phải đóng (nhưng vẫn phải đóng 1 số loại BH khác).

5. Không hợp đồng:

- Chủ hộ kinh doanh: có đóng

- Người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật: có đóng

Xem thêm tại bài: Loại hợp đồng nào tránh phải đóng BHXH (cộng tác viên, dịch vụ, tập nghề…)?

[Hết update]

Nguyễn Hùng Cường (kinhcan24)

?")

Theo công văn số 805 Cục Thuế tỉnh Tây Ninh, kể từ ngày 15/6/2025, khoản chi tiền ăn giữa ca sẽ không phải tính vào thu nhập chịu thuế TNCN nếu được quy định cụ thể về điều kiện và mức hưởng trong hợp đồng lao động, thỏa ước lao động tập thể, hoặc nội quy, quy chế của công ty. Tuy nhiên, nếu mức chi vượt quá quy định thì phần vượt sẽ phải tính vào thu nhập chịu thuế TNCN.