Hôm nay 29/12, chỉ còn vài ngày nữa là hết năm. Thật mừng tôi đang có nhiều việc để làm. Cũng nhờ đối tác thương nên tôi được nhận thêm 2 dự án làm cho đến giữa năm sau. Tổng hiện tại tôi đang chạy 4 dự án tư vấn xây dựng hệ thống QTNS bài bản song song. Lúc này tôi đang ở xa Hà Nội, trong 1 căn phòng khách sạn gần biển. Gió biển kết hợp với cái rét đậm của mùa đông miền Bắc tạo cho tôi cái cảm giác gì đó thật đặc biệt. Nhân lúc rảnh, vừa ngồi xem đá bóng vừa viết vài dòng chuyên môn.

Up cái ảnh stt cho bài đỡ nhàm

Cuối năm, dĩ nhiên hoạt động lập kế hoạch chiến lược cho năm tới được nhiều công ty triển khai. Trong các dự án tôi đang triển khai, một trong những công việc đó là cùng các công ty thiết lập BSC cho năm tiếp theo. Một số nơi gọi đây là lên kế hoạch hành động. Thường, 1 bản BSC tôi tư vấn thường có 2 sheet: Bản đồ chiến lược có 4 viễn cảnh và Thẻ điểm cân bằng tập hợp các thước đo chiến lược.

Bản đồ chiến lược 4 viễn cảnh là nơi tập hợp các ý tưởng chiến lược (hoặc ý tưởng hành động) được phân bổ trên cả 4 viễn cảnh Tài chính - Khách hàng - Nội bộ - Phát triển và kết nối với nhau bằng mối quan hệ nhân quả. Mỗi công ty sẽ có 1 bản đồ với các chiến lược riêng. Có thể sẽ có công ty có chiến lược "Tăng tốc dòng tiền". Vậy chiến lược này sẽ có KPI là gì?

Đấy chính là... Cash Gap hay chu kỳ chuyển đổi tiền mặt (hoặc Cash Conversion Cycle – CCC).

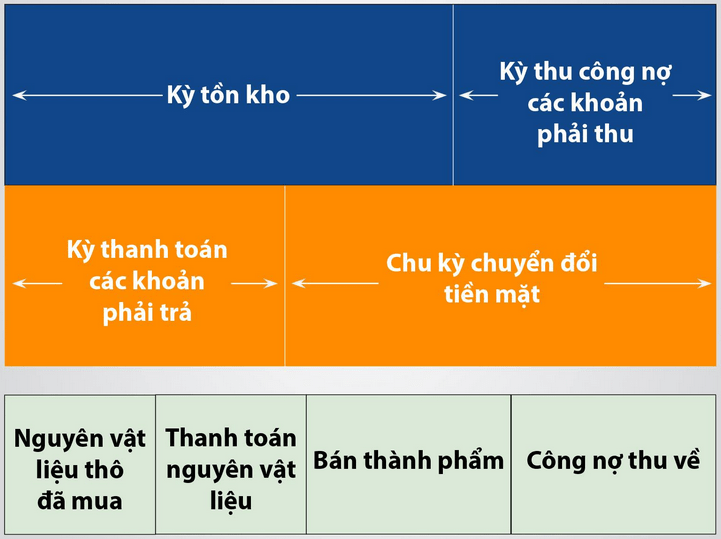

Chu kỳ tiền mặt (Cash Conversion Cycle – CCC) hay còn có các tên gọi khác là vòng quay tiền mặt, chu kỳ chuyển đổi tiền mặt… cho biết tốc độ chuyển đổi hàng hóa hoặc dịch vụ của công ty thành tiền mặt. Một chu kỳ tiền mặt bao gồm toàn bộ quy trình từ lúc sản xuất đến cung cấp hàng hóa, bán hàng và thanh toán.

Cash Gap = Thời gian lưu kho bình quân + Số ngày thu được tiền – Số ngày phải trả cho Nhà cung cấp

Ví dụ: Giả sử Học viện Nhân sư (GSA) bán sách blog nhân sự. Học viện mất 10 ngày để bán 100 quyển. Các học viên (người mua) có 15 ngày để thanh toán cho công ty. GSA mất khoảng 20 ngày để thanh toán cho Cường cận (tôi) tiền mua sách.

Do đó, chu kỳ tiền mặt của GSA là: 10 + 15 – 20 = 5 ngày. Điều này có nghĩa là Học viện nhân sự mất trung bình 5 ngày để chuyển đổi hàng tồn kho thành tiền mặt.

Trong trường hợp chúng ta chưa biết 3 biến số trong công thức trên, chúng ta có cách tính:

- Thời gian lưu kho bình quân (Days Inventory Outstanding – DIO): Số ngày công ty của bạn cần để chuyển đổi các khoản phải thu thành doanh thu. DIO = (Tồn kho bình quân / Giá vốn hàng bán) * 365

- Số ngày thu được tiền (Days Sales Outstanding – DSO): Số ngày công ty của bạn yêu cầu nhận được tiền sau khi bán hàng tồn kho. DSO = (Các khoản phải thu/ Doanh thu thuần)*365

- Số ngày phải trả cho Nhà cung cấp (Days Payable Outstanding – DPO): Số ngày công ty của bạn phải trả nợ cho các chủ nợ hoặc các khoản phải trả. DPO = (Các khoản phải trả bình quân/ Giá vốn hàng bán) * 365

Nguồn ảnh: TACA

Chu Kỳ Tiền Mặt Như Thế Nào Được Xem Là Tốt?

Một chu kỳ tiền mặt ngắn là chu kỳ tiền mặt tốt. Một chu kỳ tiền mặt ngắn có nghĩa là:

- Tiền đang được quay vòng với tốc độ nhanh hơn

- Doanh nghiệp có khả năng thanh khoản tốt hơn

- Tiền ít bị ràng buộc trong vốn lưu động

Đặt mục tiêu rút ngắn chu kỳ tiền mặt càng nhiều càng tốt. Bằng cách đó, bạn có thể thanh toán tất cả các khoản phải trả đúng hạn và có dư tiền mặt để đầu tư vào các cơ hội khác.

Nguồn tham khảo: velotrade. com

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản