Khi chúng ta tìm hiểu về phương pháp xây dựng hệ thống quản trị hiệu suất theo BSC bằng cách đọc qua các sách và đọc các bài viết được hướng dẫn trên mạng, tôi tin bạn sẽ có câu hỏi: "Tôi tìm được thước đo chiến lược (mục tiêu) cho tổ chức rồi, giờ tôi sẽ phân bổ nó như thế nào xuống cho các bộ phận?". Đây là câu hỏi hay. Đôi khi, điểm mấu chốt làm cho việc ứng dụng BSC vào trong quản trị hiệu suất của các đơn vị bị mắc là chỗ này. Chúng ta đọc đi đọc lại sách chúng ta đã có nhưng không thấy tác giả viết gì về điều này. Sau đấy, tình cờ chúng ta đọc thêm được quyển "Thực thi xuất sắc" của Kplan và Norton. Quyển sách của 2 ông, có đoạn hướng dẫn chúng ta xây BSC cho bộ phận với đại ý như sau:

- Ban lãnh đạo lên Bản đồ chiến lược và BSC cho công ty.

- Các bộ phận dựa vào Bản đồ chiến lược của công ty, xem chiến lược nào là của bộ phận rồi tự lên Bản đồ chiến lược cho bộ phận. Có bản đồ chiến lược của bộ phần rồi thì bộ phận tự lên BSC cho bộ phận.

- Các vị trí dựa vào Bản đồ chiến lược của bộ phận, xem chiến lược nào gắn với vị trị rồi tiếp tự lên Bản đồ chiến lược cho vị trí. Có bản đồ chiến lược cho vị trí xong, tương tự như trên, các vị trí phải tự lên BSC cho vị trí của mình.

Tôi đọc khá kỹ quyển sách này và không thấy được tác giả hướng dẫn các bộ phận hay các vị trí làm thế nào để xác định xem chiến lược nào là của bộ phận hay vị trí. Chắc hẳn ở đây, người đứng đầu sẽ trao đổi lại với các bộ phận hoặc vị trí liên quan xem họ sẽ tham gia vào chiến lược nào.

Sách không viết, nhưng các công ty vẫn phải phân bổ. Thế là họ cũng nghĩ ra cách. Với những gì trải nghiệm, tìm hiểu và nghiên cứu, tôi thấy về mặt thực tế, các công ty hay sử dụng các cách sau để phân bổ một thứ gì đó từ trên xuống:

1. Phân bổ theo vai trò: Tức là chúng ta sẽ sử dụng các ký hiệu rồi gán các ký hiệu đó cho phía dưới. Cụ thể chúng ta có 2 cách gán:

* Gán CP:

- C: Vai trò thực hiện chính, chịu trách nhiệm báo cáo, giám sát, cảnh báo, kiểm soát và có 1 phần thực thi

- P: Vai trò thực hiện phụ, chỉ hỗ trợ, giúp đỡ, thực thi theo sự chỉ đạo, trách nhiệm đối với công việc không lớn

* Gán CTH:

- C: Chị trách nhiệm chính như báo cáo, giám sát, cảnh báo, kiểm soát, giải trình và có cả thực thi

- T: Tham gia vào dòng chảy công việc, có công việc cụ thể và chịu trách nhiệm thực thi.

- H: Hỗ trợ, cung cấp thông tin, giúp đỡ và không có công việc cụ thể dẫn tới sự hoàn thành của công việc hay mục tiêu.

2. Phân bổ theo mức độ đóng góp: Một cách phân bổ khác chính là sử dụng mức độ quan trọng hoặc đóng góp theo tỷ lệ. Tức là chúng ta sẽ phân bổ 100% thành các phần nhỏ hơn cho bên dưới tùy theo mức độ đóng góp quan trọng vào sự thành công của công việc hay mục tiêu.

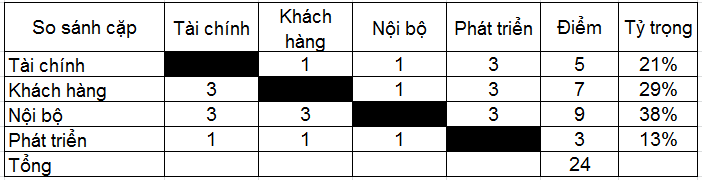

Để xác định được con số tỷ lệ phân bổ thế nào, chúng ta dùng phương pháp chuyên gia (tôi hay gọi là "bốc thuốc") hoặc không chúng ta có thể sử dụng phương pháp so sánh cặp. So sánh cặp được dùng khá phổ biến khi muốn tính toán mức độ quan trọng của các yếu tố trong tổng thể. Chúng ta làm như sau:

- Đặt các yếu tố vào ma trận có trục tung và hoành

- Lần lượt so sánh giữa các yếu tố ở dòng và cột. Nếu:

+ Dòng quan trọng hơn cột: 3 điểm

+ Dong quan trọng bằng cột: 2 điểm

+ Dòng quan trọng kém hơn cột: 1 điểm

- Sau điền điểm vào ma trận rồi thì tiến hành tính tổng điểm cho từng yếu tố ở dòng

- Tiếp theo là tính tổng điểm cho toàn bộ các yếu tố ở dòng

- Cuối cùng tính tỷ lệ quan trọng theo công thức: Tỷ trọng = (tổng điểm 1 yếu tố / tổng điểm của tất cả các yếu tố) x 100%

Để tìm hiểu thêm các phương pháp tính trọng số nữa, thân mời bạn đọc bài: Phương pháp so sánh cặp là gì và có mấy loại? https://blognhansu.net.vn/?p=24566

3. Tự nhận phân bổ. Tôi thấy một số trường hợp, thay vì việc áp từ trên xuống theo các phương pháp ở trên (các phương pháp nay có áp dụng cả biện pháp trao đổi giữa cấp trên và cấp dưới), họ để cho cấp dưới (bộ phận, vị trí) nhự nhận phân bổ. Khi cấp dưới tự nhận rồi, cấp trên sẽ trao đổi và khuyến khích cấp dưới nhận thêm. Cách này thường diễn ra ở những tổ chức có quan điểm về nhân trị với phong cách lãnh đạo dân chủ.

Vừa rồi, tôi đã viết các cách thức phân bổ, giờ tôi sẽ đi chi tiết hơn vào cách thức tôi hay dùng ở các công ty khi phân bổ các chỉ tiêu và thước đo chiến lược (KPI) xuống cho các bộ phận.

Như đã chia sẻ, khi đi tư vấn và ứng dụng xây dựng hệ thống Quản trị hiệu suất, tôi hay đề xuất các tổ chức sử dụng phương pháp kết hợp giữa BSC - KPI (xây KPI từ chiến lược theo mô hình BSC) và JD - KPI (xây KPI từ chức năng nhiệm vụ). Chính vì áp dụng phương pháp này nên việc lập Bản đồ chiến lược của tôi chỉ làm một lần duy nhất ở cấp độ vĩ mô (lập bản đồ chiến lược cho toàn tổ chức). Có bản đồ rồi, tôi và hội đồng chiến lược sẽ bước vào thiết lập thẻ điểm cân bằng cho tổ chức (BSC) thông qua việc tìm các thước đo (kpi) và chỉ tiêu chiến lược từ các ý tưởng (mục tiêu) chiến lược. Có các KPI chiến lược xong là tôi tiến tới hoàn thiện bản BSC như xác định trọng số các thước đo, tần suất đo, nơi kiểm tra kết quả. Cuối cùng trong bước hoàn thiện BSC là phân bổ các thước đo xuống các bộ phận. Sau đấy các bộ phận sẽ sử dụng các KPI đó được phân bổ để tiếp tục tìm ra các KPI trực tiếp cho bộ phận mình. Tức là các bộ phận sẽ không lập bản đồ chiến lược cho bộ phận mình nữa. Tương tự vậy khi xuống vị trí, tôi cũng không lập bản đồ chiến lược cho vị trí.

Vậy tôi phân bổ như nào và có những lưu ý khi phân bổ?

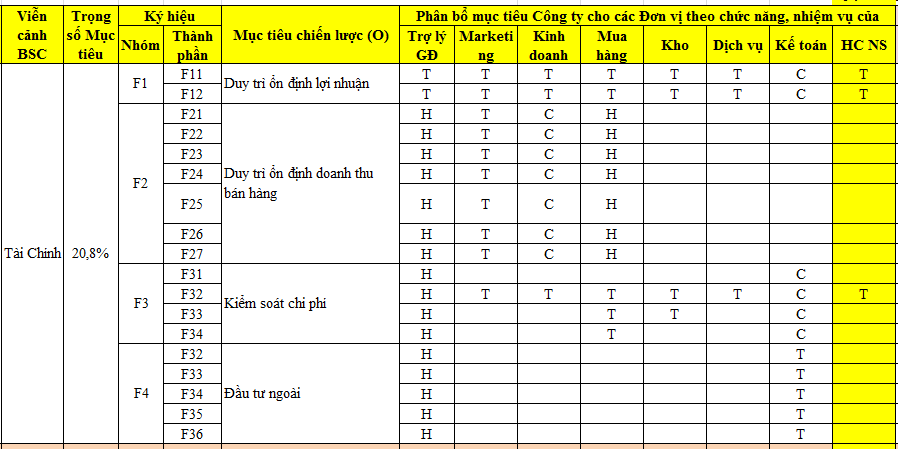

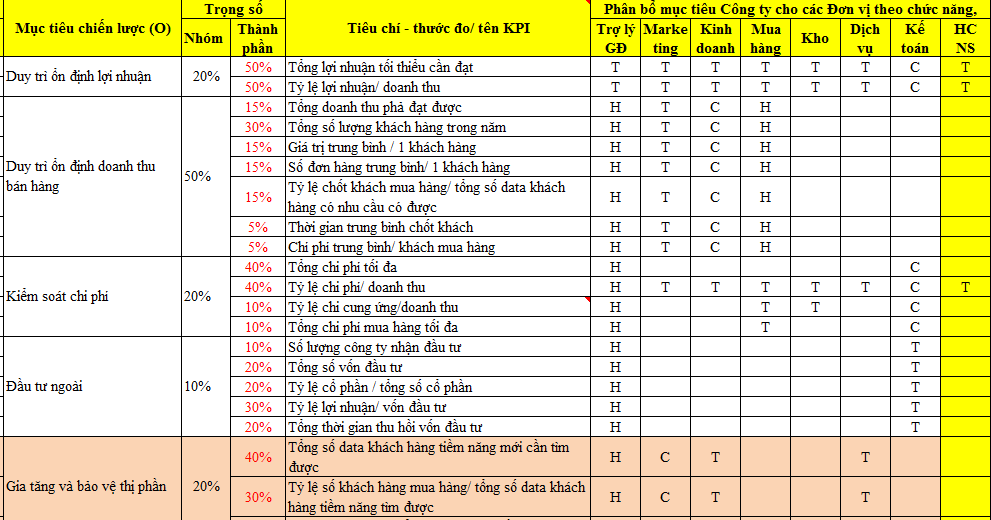

Đầu tiên, tôi thống nhất với hội đồng chiến lược về cách thức phân bổ. Tôi dùng cách gán C - T - H.

Tiếp theo, tôi thiếp lập bảng ma trận bao gồn dòng là các thước đo KPI chiến lược và cột là các bộ phận

Có ma trận phân bổ, tôi mời CEO và các thành viên hội đồng chiến lược nhìn từng ô chiến lược và sau đó dóng sang các thước đo chiến lược (KPI). Từ các thước đo dóng tiếp tới các cột có tên các bộ phận. Tôi đặt câu hỏi và yêu cầu hội đồng trả lời:

- Chiến lược A, bộ phận nào tham gia không?

- Trong chiến lược A có thước đo (KPI) a1, vậy bộ phận nào chịu trách nhiệm chính (C), bộ phận nào tham gia (T) và bộ phận nào hỗ trợ (H)? Tương tự với thước đo a2, a3, a4...

- Tiếp tục với chiến lược B, bộ phận nào tham gia?

- Trong chiến lược B có các thước đo b1, b2, b3... Vậy bộ phận nào sẽ C, bộ phận nào sẽ T và H?

Hội đồng sẽ cứ làm vậy cho đến khi hết các chiến lược và KPI.

Suốt cả quá trình phân bổ này, nếu hội đồng chiến lược làm kỹ càng, chúng ta sẽ thấy các thành viên bắt đầu bàn bạc với nhau về cách thức phối hợp, bộ phận nào sẽ làm chính và bộ phận nào sẽ tham gia hay hỗ trợ.

Lưu ý: khi triển khai tôi hay thấy các công ty có chỗ hay lấn cấn. Đó chính là lúc phân bổ các thước đo về lợi nhuận xuống cho các bộ phận. Đa phần đều gán C cho bộ phận Kinh doanh còn lại thì gán T cho một số bộ phận như Kế toán hay sản xuất. Còn các bộ phận khác như HCNS thì gán H hoặc không gán gì cả. Tuy nhiên theo tôi, chúng ta nên gán C cho bộ phận Kế toán. Vì bộ phận này nếu thực sự coi trọng thì là "cánh tay phải" của giám đốc. Bộ phận sẽ giúp công ty kiểm soát chi phí, cảnh báo, hạn chế các lãng phí và đưa ra các gợi ý để tiền có thể về công ty nhanh hơn. Và chúng ta cũng nên gán T cho tất cả các bộ phận vì họ đều góp phần trực tiếp vào việc tạo ra lợi nhuận cho công ty. Hành động gán C và T ở các thước đo lợi nhuận, tôi hay gọi đó là hành động mời tất cả cùng lên thuyền.

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản

Xin chào anh Cường

Cảm ơn bài viết chi tiết về cách xây dựng KPI từ cấp độ từ Công Ty xuống phòng ban.

Xin hỏi anh chia sẽ thêm 2 vấn đề bên dưới:

1) Khi phân bổ mục tiêu Công ty cho các bộ phận xong thì các C-T-H quy đổi ra % trọng số theo nguyên tắc nào?

2) Ví dụ như bảng ma trân anh chia sẻ thì có bộ phận có nhiều mục tiêu/tiêu chí và có bộ phận ít mục tiêu/tiêu chí. Khi đánh giá kết quả cho từng bộ phận có công bằng hay không? Cách giải quyết sự chênh lệch này như thế nào?

Cảm ơn và mong nhận được sự tư vấn từ anh.

Vâng. Cường xin trả lời:

1. Chúng ta sẽ không dùng C-T-H để quy đổi ra trọng số anh ạ. Việc tính trọng số sẽ được làm lại và theo phương pháp so snáh cặp.

2. Sau khi phân chia sẽ có bộ phận nhận nhiều chỉ tiêu và bộ phận nhận ít. Có chỉ tiêu rồi các bộ phận sẽ được phân bổ nguồn lực (tài lực và nhân sự) để thực hiện. Do đó không tồn tại sự bất công giữa bộ nhận nhiều chỉ tiêu và bộ phận nhận ít chỉ tiêu. Nó giống như làm nhiều thì ăn nhiều.

3. Việc đánh giá kết quả bộ phận là đánh giá riêng của bộ phận đó. Chúng ta không so sánh giữa các bộ phận vì các chỉ tiêu (KPI) khác nhau. Ví dụ Doanh thu và Số người cần tuyển là 2 chỉ số khác nhau, không thể so sánh được.