Thẻ điểm cân bằng (BSC) là công cụ quản trị hiệu suất giúp tổ chức xác định tầm nhìn, chiến lược và hành động. Trong quá trình phát triển từ năm 1992 đến nay, BSC đã trải qua 4 giai đoạn với những quan điểm khác nhau. Cùng Blognhansu tìm hiểu trong bài viết này nhé!

1. BSC là gì? - Vai trò của Thẻ điểm cân bằng trong doanh nghiệp

Thẻ điểm cân bằng (BSC) ban đầu được xây dựng như một hệ thống đo lường hiệu quả/thành tích. Nhưng giờ đây, BSC đã được mở rộng thành một hệ thống hoàn thiện hơn.

Cụ thể, “BSC là một hệ thống quản lý được phát triển để giúp một tổ chức thiết lập, theo dõi và thực hiện chiến lược kinh doanh”.

* Sự ra đời của Thẻ điểm cân bằng (BSC)

BSC phát triển năm đầu thế kỷ 90 bởi Robert Kaplan và David Norton như một cách thức để đo lường hiệu quả hoạt động của tổ chức bằng cách sử dụng một bộ thước đo hiệu suất cân bằng hơn.

Lúc đó, các doanh nghiệp có xu hướng quản lý hoạt động kinh doanh bằng các chỉ tiêu tài chính. Nó chỉ phản ánh công việc đã làm được chứ không giúp bạn biết được sẽ đi đến đâu. Các công ty cần một hệ thống đo lường tiên tiến và chi tiết hơn, gắn kết với chiến lược kinh doanh. Qua đó biết được doanh nghiệp đang đi như thế nào và có thể hoàn thành mục tiêu hay không.

Kaplan và Norton đã có những chia sẻ về phương pháp tiếp cận mới - Thẻ điểm cân bằng (BSC) như sau:

“Thẻ điểm cân bằng vẫn giữ các biện pháp tài chính truyền thống. Nhưng các thước đo tài chính kể câu chuyện về những sự kiện trong quá khứ, một câu chuyện thích hợp cho các công ty thời đại công nghiệp mà việc đầu tư vào năng lực dài hạn và mối quan hệ khách hàng không phải là yếu tố quan trọng để thành công. Tuy nhiên, các biện pháp tài chính này không phù hợp để hướng dẫn và đánh giá hành trình mà các công ty thời đại thông tin phải thực hiện để tạo ra giá trị trong tương lai thông qua đầu tư vào khách hàng, nhà cung cấp, nhân viên, quy trình, công nghệ và đổi mới.”

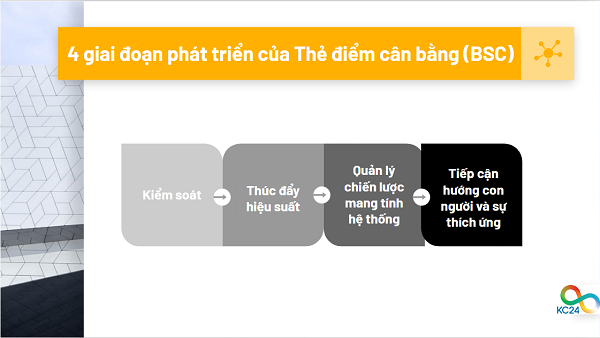

2. 4 giai đoạn phát triển của Thẻ điểm cân bằng (BSC)

Kaplan và Norton đã xuất bản bài báo đầu tiên về Thẻ điểm cân bằng (BSC) vào năm 1992. Phương pháp này đã nhanh chóng phát triển từ một hệ thống đo đường thành hệ thống quản lý chiến lược.

Tuy nhiên, các tổ chức có các cách tiếp cận khác nhau đối với BSC để giải quyết các nhu cầu quản lý không giống nhau. Theo từng giai đoạn, công cụ này được áp dụng với phương thức, triết lý khác nhau, đặc trưng là cách thức quản lý và môi trường kinh doanh.

Nếu nhìn nhận khách quan, mức độ áp dụng của doanh nghiệp Việt Nam hiện nay đang ở cấp 1 và cấp 2. Nghĩa là mới tập trung vào kiểm soát và tìm cách thúc đẩy hiệu suất. Trên thực tế, tốc độ của công nghệ, thị trường hay trình độ nguồn nhân lực đang dịch chuyển không ngừng, đòi hỏi triển khai Thẻ điểm cân bằng (BSC) tập trung ở cấp độ 4 để mang tới hiệu quả trong quản trị, thúc đẩy để đạt mục tiêu chiến lược.

2.1 Giai đoạn 1: Kiểm soát

Dù Kaplan và Norton coi BSC như một công cụ của chiến lược và một hệ thống quản lý, nhiều tổ chức đã đơn giản hóa cách tiếp cận này. Họ chỉ sử dụng phần Thẻ điểm cân bằng (BSC) để cung cấp một tập hợp các thước đo. Điều này giúp các nhà quản lý, lãnh đạo tập trung quản trị nhân sự, xem xét mức độ hoàn thành công việc.

Vậy nên, giai đoạn đầu tiên của sự phát triển và tư duy phải bắt đầu với quan điểm đơn giản này. Tư duy của thế hệ thứ nhất giải quyết vấn đề về quản lý kiểm soát. Với phương thức tiếp cận này, mục tiêu hướng tới là kiểm soát công việc chung trong tổ chức và các cá nhân tuân thủ, hoàn thành công việc đặt ra. Tiếp cận về kiểm soát sẽ phù hợp trong môi trường sản xuất giản đơn, mức độ cạnh tranh thấp.

2.2 Giai đoạn 2: Thúc đẩy hiệu suất

Giai đoạn thứ hai được hình thành khi nhu cầu phát triển của tổ chức tăng lên và mức độ cạnh tranh lớn hơn. Việc kiểm soát và nhân sự không còn tạo ra kết quả vượt trội trên thị trường. Giờ đây, bài toán đặt ra cho các nhà lãnh đạo là “làm thế nào để thúc đẩy hiệu suất của cá nhân và toàn bộ tổ chức".

Thẻ điểm cân bằng (BSC) thế hệ tiếp theo ra đời, trọng tâm là một số thước đo quan trọng. Chúng hay được gọi là KPI hoặc CSF. Đây là những chỉ số hàng đầu để đo lường hiệu suất hay thể hiện kết quả công việc. Một số thước đo (KPI) được chọn để tập trung chú ý của tổ chức vào những động lực quan trọng nhất của sự thay đổi hoặc hiệu suất.

2.3 Quản lý chiến lược mang tính hệ thống

Tư duy về Thẻ điểm cân bằng “đời 3” là việc thực hiện chiến lược hệ thống và bài bản. Các Thẻ điểm cân bằng chiến lược này đề cập đến những gì Kaplan và Norton đặt ra để giải quyết: chiến lược, quản lý và thực hiện chiến lược. Đó không đơn thuần là một tập hợp các thước đo mà là một hệ thống quản lý.

Với thế hệ thứ ba, BSC được thiết kế để nắm bắt chiến lược, sắp xếp các nguồn lực và tổ chức một cách có hệ thống. Bên cạnh đó, theo dõi việc thực hiện chiến lược đó theo thời gian. Điều này là hữu ích với các tổ chức. Thẻ điểm cân bằng (BSC) trong giai đoạn 3 giải quyết câu hỏi quản lý “Làm thế nào để chúng tôi thực hiện chiến lược một cách có hệ thống và mang lại hiệu quả?”.

2.4 Giai đoạn 4: Tiếp cận hướng con người và sự thích ứng

Giai đoạn hoàn thiện nhất của Thẻ điểm cân bằng là về tiếp cận con người và sự thích ứng. Hiểu đơn giản là BSC tập trung vào tính con người với một mô hình đề cao tính học hỏi.

Triết lý áp dụng BSC trong thị trường biến động hiện nay đề cập rõ ràng cách một tổ chức học hỏi thay vì kiểm soát và quản lý. Học tập là nền tảng của tư duy Thẻ điểm cân bằng (BSC). Họ thúc đẩy quá trình tổ chức học hỏi từ chiến lược và có nhiều khả năng phản ứng hơn trước những thay đổi của môi trường.

Lời kết,

Tiếp thu và theo kịp với sự dịch chuyển của BSC trên thế giới, đặt trong bối cảnh Việt Nam, việc xây dựng và triển khai Thẻ điểm cân bằng (BSC) đề cao yếu tố con người và khả năng học hỏi, linh hoạt thay đổi để đáp ứng thị trường. Vậy để thực hiện mục tiêu chiến lược đặt ra, các thành viên trong tổ chức phải có sự gắn kết, thấu hiểu và cùng nhìn về một hướng với tổ chức. Công cụ chỉ là phương tiện để quản lý hiệu quả cũng như tối ưu hóa thực thi.

như thế nào để mang lại lợi ích cho doanh nghiệp?")