Tôi vừa nhận được thư ngỏ của cục thuế gửi cho Cộng đồng doanh nghiệp và người nộp thuế, bạn ạ. Nội dung thư có một đoạn gây chú ý cho người chuyên tư vấn xây dựng hệ thống Quản trị nhân sự bài bản như tôi. Cũng như các bài khác, thân mời bạn đọc nội dung thư ngỏ trước và xem lời bình của tôi ở dưới.

"Cục Thuế xin gửi tới quý cộng đồng doanh nghiệp và người nộp thuế lời chúc sức khỏe và lời trân trọng cảm ơn vì sự đồng hành cùng cơ quan Thuế trong thời gian qua.

Trong những năm qua, dưới sự lãnh đạo của Đảng, sự chỉ đạo sát sao của Quốc hội, Chính phủ, Thủ tướng Chính phủ và Bộ Tài chính, cơ quan Thuế đã triển khai quyết liệt, đồng bộ các giải pháp nhằm thực hiện nhiệm vụ thu ngân sách do Quốc hội, Chính phủ, Bộ Tài chính giao. Nhờ sự nỗ lực chung của cả hệ thống chính trị, sự phối hợp chặt chẽ của các cấp, các ngành, đặc biệt là tinh thần trách nhiệm của cộng đồng doanh nghiệp và người nộp thuế, nguồn thu ngân sách luôn được đảm bảo, góp phần quan trọng vào sự phát triển kinh tế - xã hội của đất nước.

Cơ quan Thuế xin trân trọng ghi nhận và cảm ơn sự nỗ lực, hợp tác của cộng đồng doanh nghiệp và người nộp thuế trong việc thực hiện nghĩa vụ thuế, góp phần xây dựng một môi trường tài chính minh bạch, công bằng.

Thực hiện Nghị quyết số 18/NQ-TW của Trung ương và chỉ đạo quyết liệt của Chính phủ và Bộ Tài chính, cơ quan thuế thực hiện sắp xếp, tinh gọn tổ chức bộ máy, đổi mới mô hình quản lý theo hướng hiện đại, hiệu quả, tiếp tục kiên định mục tiêu “Lấy người nộp thuế làm trung tâm để phục vụ.” Ngày 26/02/2025, Bộ Tài chính ban hành Quyết định số 381/QĐ-BTC quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế thuộc Bộ Tài chính. Theo đó, từ ngày 01/03/2025, cơ quan thuế tổ chức theo mô hình quản lý 3 cấp gồm: Cục Thuế thuộc Bộ Tài chính, 20 Chi cục Thuế khu vực và 350 Đội thuế liên huyện với các mục tiêu trọng tâm là:

Thứ nhất, tổ chức, sắp xếp lại cơ cấu bộ máy theo hướng tinh gọn, hiệu năng, hiệu lực, hiệu quả.

Thứ hai, chuyển đổi mô hình quản lý từ quản lý theo chức năng thuế sang quản lý theo đối tượng thông qua hoạt động cung cấp dịch vụ thuế và hỗ trợ người nộp thuế, từ đó giúp người nộp thuế tháo gỡ kịp thời vướng mắc về thuế và nâng cao tính tuân thủ.

Thứ ba, tiếp tục đẩy mạnh chuyển đổi số, phát triển các nền tảng, ứng dụng thuế điện tử, ứng dụng trí tuệ nhân tạo (AI) và phân tích dữ liệu lớn (Big Data) để quản lý rủi ro thuế, cảnh báo sớm trong kê khai, nộp thuế, quyết toán thuế.

Cơ quan Thuế mong muốn nhận được sự hợp tác chặt chẽ của cộng đồng doanh nghiệp và người nộp thuế trong việc cập nhật và thích ứng với mô hình quản lý thuế mới, từ đó tuân thủ tốt các quy định về kê khai và thực hiện nghĩa vụ thuế đầy đủ, đúng thời hạn quy định.

Cơ quan Thuế cam kết sẽ không ngừng đổi mới, chuyển từ quản lý hành chính sang quản lý phục vụ, nâng cao chất lượng hỗ trợ, giảm chi phí tuân thủ và tạo điều kiện thuận lợi tối đa cho người nộp thuế, lấy sự hài lòng của người nộp thuế làm thước đo hiệu quả hoạt động, đồng thời xử lý nghiêm các hành vi gian lận thuế gây ảnh hưởng tiêu cực đến môi trường kinh doanh. Đặc biệt trong thời điểm chuẩn bị cho kỳ quyết toán thuế năm 2024, cơ quan thuế các cấp sẽ luôn sẵn sàng hỗ trợ 24/7 để tư vấn, giải đáp kịp thời mọi thắc mắc, đảm bảo các thủ tục thuế được thực hiện nhanh chóng, thuận lợi.

Chúng tôi tin tưởng rằng với những cải cách mạnh mẽ về mô hình tổ chức và phương thức quản lý, cơ quan Thuế sẽ luôn là người bạn đồng hành tin cậy của cộng đồng doanh nghiệp và người nộp thuế trên cả nước để cùng chung tay xây dựng môi trường kinh doanh lành mạnh, bình đẳng, đúng pháp luật, đảm bảo việc thực hiện quyền, nghĩa vụ và lợi ích hợp pháp của doanh nghiệp và người nộp thuế.

Xin trân trọng cảm ơn cộng đồng doanh nghiệp, người nộp thuế."

Nguồn: Cục Thuế

Đây là mail thông báo cho việc tinh gọn thay đổi cơ cấu tổ chức của cơ quan thuế. Trong thư, tôi chú ý đến đoạn:

"- Thứ nhất, tổ chức, sắp xếp lại cơ cấu bộ máy theo hướng tinh gọn, hiệu năng, hiệu lực, hiệu quả.

- Thứ hai, chuyển đổi mô hình quản lý từ quản lý theo chức năng thuế sang quản lý theo đối tượng thông qua hoạt động cung cấp dịch vụ thuế và hỗ trợ người nộp thuế, từ đó giúp người nộp thuế tháo gỡ kịp thời vướng mắc về thuế và nâng cao tính tuân thủ."

Hai gạch đầu dòng này, tôi vẫn hay thực hiện khi đến các doanh nghiệp tư vấn. Cụ thể hơn, khi đi đến bộ phận và làm cơ cấu tổ chức bộ phận, tôi ngồi bàn với trưởng phòng để phân tích xem nên tạo ra vị trí làm tổng hợp hay vị trí chuyên môn hóa?

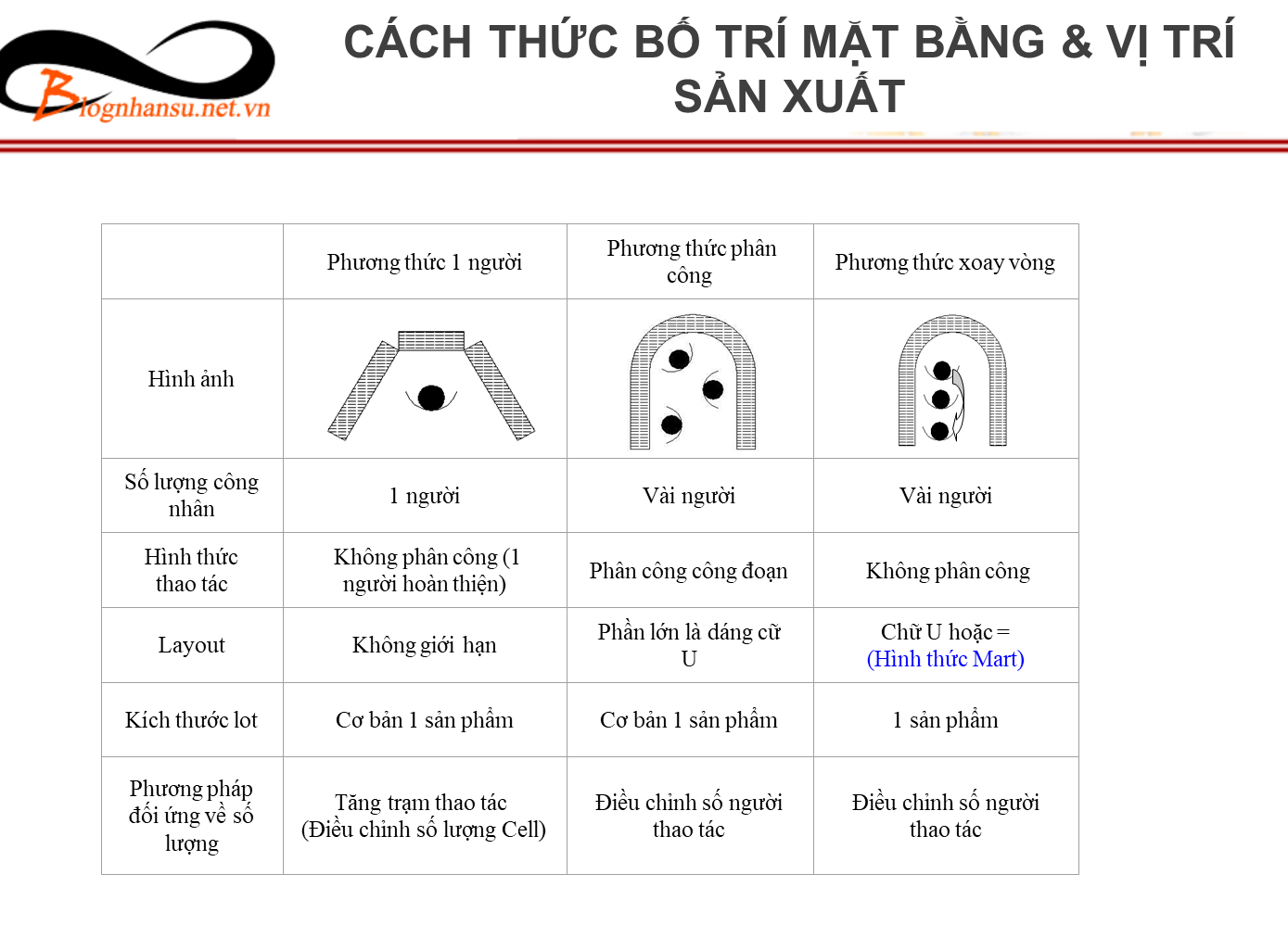

Đa phần mọi người khi nói đến việc chuẩn bị vị trí đều nghĩ rằng nên chuyên môn hóa, mỗi người một khâu để công việc được nhanh hơn. Do đó khi đặt ra câu hỏi "nên tạo ra vị trí làm tổng hợp hay vị trí chuyên môn hóa?", các trưởng phòng sẽ không hiểu. Họ nghĩ: "Ôi câu hỏi này mà chuyên gia cũng hỏi à? Chắc phải có ẩn ý gì đó!". Rồi họ im lặng. Thời điểm này tôi thường đưa ra bức tranh dưới đây để mọi người hiểu hơn câu hỏi:

Việc tạo ra vị trí, chính là việc sắp xếp công việc. Thông thường có 3 kiểu sắp xếp: 1 người làm tổng hợp tất cả công việc, mỗi người chuyên môn hóa một khâu, 1 người làm tổng hợp nhưng sẽ xoay vòng làm 1 việc trong một thời điểm. Mỗi kiểu sắp xếp đều có ưu nhược riêng. Trong quyển sách sản xuất tinh gọn, tôi vẫn nhớ có 1 ví dụ trong sách để minh họa việc không phải cứ chuyên môn hóa là sản xuất nhanh. Cụ thể là ví dụ: 2 bố con tranh luận về việc gấp máy bay giấy. Người bố bảo làm từng khâu xong rồi làm khâu khác sẽ nhanh hơn (chuyên môn hóa). Người con thì bảo làm từng cái sẽ nhanh hơn (tổng hợp). Không ai chịu ai. Sau 2 bố con thi đua gấp máy bay giấy. Kết quả là người con thắng.

Tình huống này được tác giả sách giải thích là khi làm theo hướng tổng hợp gấp từng chiếc 1, nếu thấy khâu nào bị hỏng thì người con sẽ chỉnh sửa luôn khâu đó nên sản phẩm bị ách tắc ít. Còn người bố, do làm chuyên môn hóa nên dẫn tới nếu bị tắc hoặc hỏng khâu nào thì toàn bộ các bán thành phẩm phía trước sẽ bị hỏng, sửa lại hoặc chờ. Từ đó sách ra kết luận: Tinh gọn tốt hơn chuyên môn hóa.

Sách rất thú vị. Chúng ta sẽ không bàn về chiến lược sản xuất từng lô bán thành phẩm hay sản xuất từng thành phẩm hay sản xuất từng lô thành phẩm vì còn nhiều yếu tố để phân tích và cân nhắc, mà hãy bàn về việc sắp xếp vị trí công việc. Ví dụ tinh gọn ở trên cho thấy không phải cứ chuyên môn hóa là tốt mà nó còn dựa vào nhiều yếu tố và bối cảnh của bộ phận.

Bên cạnh đó, việc xác định nên tạo ra vị trí chuyên môn hay tổng hợp cũng sẽ có tác động về sau. Nếu xây vị trí theo hướng chuyên môn hóa, nếu mô tả công việc không đủ rộng thì có thể sẽ gặp phải bài toán nhân viên từ chối làm việc khi bị điều chuyển hoặc phẩn bổ đầu việc mới. Còn nếu ngược lại, xây vị trí theo hướng tổng hợp có thể xảy ra việc nhân viên khi lúc đầu thỏa thuận công việc sẽ bị "ngợp" và không ứng tuyển nữa.

Cùng với đó, tôi có 1 ý nữa: 1 người làm tổng hợp thì sẽ hỗ trợ khách hàng nhanh hơn. Nhưng làm tổng hợp sẽ cần nhiều kiến thức và kĩ năng hơn.

Trong bài "Cách xác định các vị trí trong tổ chức", tôi cũng đã hướng dẫn, xin chia sẻ lại với bạn:

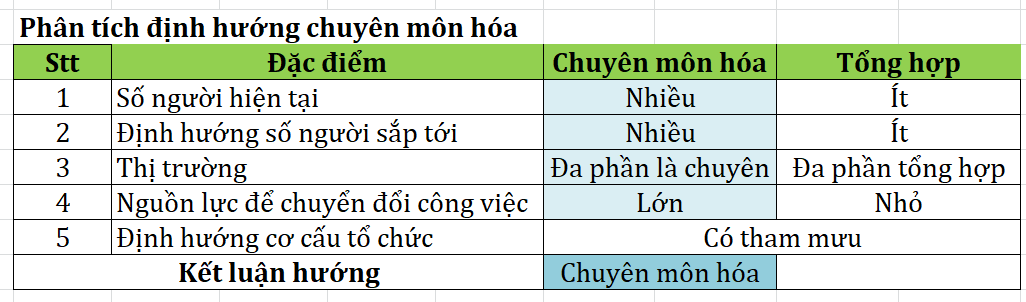

"Phân tích để tính xem bộ phận nên tạo ra vị trí theo hướng chuyên môn hóa hay làm tổng hợp:

- Đặc điểm hiện tại của bộ phận (có người hiện tại để làm không?): Nếu số người thực hiện công việc của bộ phận nhiều thì có thể tạo ra các vị trí chuyên môn hóa còn ít thì nên tổng hợp.

- Chiến lược công ty sắp tới (quy mô nhân viên, doanh thu): Tương tự như trên, dự kiến động thì có thể chuyên môn hóa còn ít thì nên tổng hợp.

- Năng lực của nhân viên hiện tại: Nếu năng lực tốt thì có thể làm tổng hợp, nếu năng lực yếu thì nên chuyên môn.

- Thị trường (có người có thể làm được vị trí đó không?): Nếu thị trường nhân lực, đa phần là người làm chuyên công việc nào đó thì nên tạo ra các vị trí chuyên môn hóa còn không thì tổng hợp. Trong trường hợp thì trường không có người làm tổng hợp mà cố để vị trí tổng hợp thì sẽ phải tốn nguồn lực để đào tạo.

- Nguồn lực (chuyển đổi công việc lớn hay nhỏ?): Nếu nguồn lực để chuyển đổi công việc lớn thì nên tạo ra vị trí chuyên môn hóa còn người lại thì vị trí tổng hợp."

Bạn hãy quay lại thư ngỏ của cục thuế và lần đến đoạn: "chuyển đổi mô hình quản lý từ quản lý theo chức năng thuế sang quản lý theo đối tượng thông qua hoạt động cung cấp dịch vụ thuế và hỗ trợ người nộp thuế, từ đó giúp người nộp thuế tháo gỡ kịp thời vướng mắc về thuế và nâng cao tính tuân thủ." Cơ quan thuế đã chuyển đồi từ việc sắp xếp theo kiểu chuyên môn hóa mỗi người 1 khâu (chức năng) thành 1 người làm tổng hợp tất cả.

Cũng đúng thôi, chúng ta thử phân tích: Giờ công nghệ nhiều nên trong cơ quan thuế:

- Nguồn lực chuyển đổi công việc nhỏ: Vị trí tổng hợp.

- Số lượng người ít đi: Vị trí tổng hợp.

- Năng lực của cán bộ thuế: Có thể làm được tổng hợp.

- Thị trường có người có thể làm được tổng hợp: Vị trí tổng hợp.

Suy ra kết luận: Nên có vị trí tổng hợp (mô tả công việc theo hướng làm tất cả các đầu việc).

Cuối cùng, việc xác định vị trí công việc theo hướng chuyên môn hóa từng chức năng hoặc tổng hợp còn phụ thuộc và quan điểm quản trị và bối cảnh tổ chức. Nếu tổ chức cung cấp dịch vụ và quan điểm là phục vụ khách hàng thì, xu hướng ta nên thiết kế cơ chế 1 cửa, 1 đầu mối, 1 người làm. Nếu quan điểm quản trị là tập trung vào sản phẩm/ dịch vụ (khách hàng phải theo ý của bên cung cấp sản phẩm hoặc dịch vụ), quy mô sản xuất hoặc cung cấp dịch vụ lớn thì ta có thể đi theo hướng chuyên môn hóa, mỗi người 1 khâu.

Tóm lại: Khi tái cơ cấu tổ chức cần chú ý:

- Xác định vị trí công việc (sau đó viết mô tả công việc) có thể theo hướng chuyên môn hóa hoặc tổng hợp, không nhất thiết cứ phải chuyên môn hóa:

+ Cả hai hướng đều có thể đạt được hiệu quả (hoặc hiệu suất).

+ Viết mô tả công việc theo hướng chuyên môn thì sẽ dễ tuyển nhân viên mới nhưng khó đưa thêm việc vì đã thỏa thuận. Và ngược lại nếu đi theo hướng tổng hợp.

+ Xác định vị trí công việc còn phải dựa trên quan điểm quản trị: Gia tăng trải nghiệm hài lòng của khách hàng (giảm bớt thời gian khách chờ đợi, công sức di chuyển khi làm dịch vụ) hay Đơn giản hóa công việc cho nhân viên thông qua chuyên môn hóa.

- Để biết nên chọn hướng nào để xây mô tả công việc (chuyên môn hay tổng hợp) thì cẩn phải có phân tích:

+ Đặc điểm hiện tại của bộ phận

+ Chiến lược công ty sắp tới

+ Thị trường (có người có thể làm được vị trí đó không?)

+ Nguồn lực (chuyển đổi công việc).

Tái bút: Trong khuôn khổ bài viết này, tôi chưa tìm ra được công thức logic một cách chính xác để ra quyết định chuyên môn hay tổng hợp. Tôi vẫn đang khuyến nghị dùng phương pháp "chuyên gia". Tức người đứng đầu phải dựa trên quan điểm, bối cảnh đơn vị mình để ra quyết định hướng đi. Ra quyết định rồi thì sẽ tập trung vào ưu điểm của quyết định và tìm cách khắc phục, hạn chế điểm yếu của hướng đi. Đi theo hướng chuyên môn hóa cũng có ưu nhược điểm và đi theo hướng tổng hợp cũng vậy.

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản

?")