Hôm nay tôi có một cuộc hẹn với đối tác. Đây là buổi gặp mặt đầu tiên để 2 bên xem có thể làm việc được với nhau không. Tình huống của công ty cũng khá khá giống các tình huống của những đơn vị khác mà tôi đã có cơ hổi làm việc. Đại khái bối cảnh như sau: "Công ty tồn tài được mấy chục năm. Tình trạng hiện tại công ty đang gặp phải là:

- Về mặt tổng thể, doanh thu công ty thấp, khách vắng, giờ gần như mọi người ngồi chơi.

- Chi tiết hơn đó là nhân viên đi muộn về sớm, lương thì trả theo thỏa thuận giống như nhà nước, nhân viên kỹ thuật có dấu hiệu đẩy khách sang đối thủ để đỡ phải làm việc, chăm sóc khách hàng thì nói bỗ bã với khách, có tình trạng đẩy việc lên trên.

Từ tình trạng, công ty nhận định có nhiều nguyên nhân và một trong số đó là cơ chế chính sách nhân sự chưa tốt. Công ty cần làm lại chính sách lương và hệ thống đãi ngộ. Vậy công ty cần phải làm gì?"

Không biết anh chị có thấy công ty nào tình trạng tương tự không?

Tôi tin sẽ có nhiều công ty rơi vào hoàn cảnh như vậy. Để giải quyết vấn đề, rõ ràng sẽ cần có nhiều hành động từ vĩ mô (cấp chiến lược) cho đến vi mô (cấp cá nhân). Do công ty đang muốn chỉ tập trung và đãi ngộ và chính sách lương nên tôi đã đề xuất giải pháp là: Xây dựng hệ thống Tổng đãi ngộ theo mô hình lương 3P (hệ thống Tổng đãi ngộ 3 hoặc hệ thống đãi ngộ 3P).

Hệ thống Tổng đãi ngộ 3P là một trong 4 hệ thống cấu tạo nên Hệ thống quản trị nhân sự lõi 3P. Nhìn rộng hơn nữa, HT QTNS lõi 3P là một phần của hệ thống Quản trị nhân sự bài bản, và là tổng hợp các công cụ như chính sách, quy định quản trị nhân sự tác động đến gần như toàn bộ các hoạt động liên quan đến con người trong tổ chức: Tuyển – Dạy – Dùng – Giữ - Thải. Hệ thống này bao gồm các hệ thống nhỏ hơn:

- Hệ thống Đánh giá giá trị công việc

- Hệ thống Quản trị hiệu suất - PM (Performance Management) – KPI

- Hệ thống Quản trị năng lực - CM (Competencie Management)

- Hệ thống Tổng đãi ngộ tổ chức theo mô hình lương 3P (Hệ thống Đãi ngộ 3P)

Khi hoàn thiện hệ thống Đãi ngộ 3P, công cụ sẽ giúp cho: Nhân viên có động lực và tăng hiệu quả làm việc. Từ đó, chiến lược công ty sẽ bước đầu đạt hiệu quả. Một điểm nữa, hệ thống Đãi ngộ 3P còn giúp duy trì và thu hút nhân viên tài năng, phát triển năng lực tổ chức cho công ty.

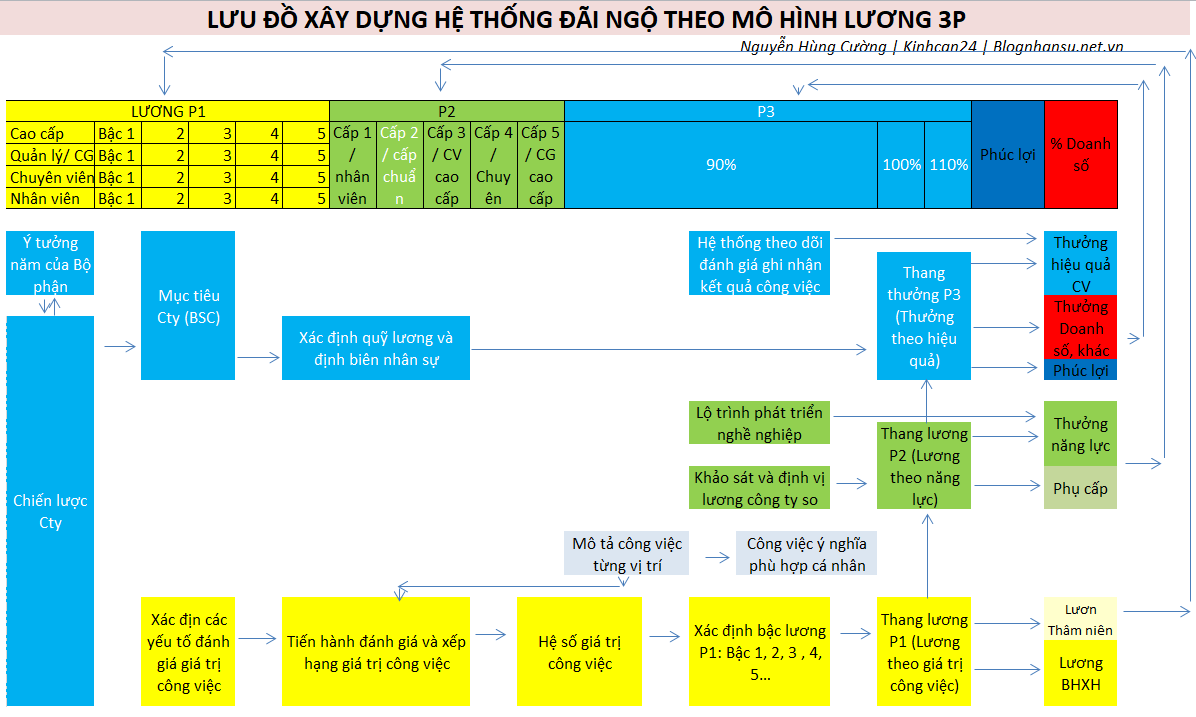

Để triển khai hệ thống, chúng ta đi qua các giai đoạn sau. Xin gửi anh chị và các bạn lưu đồ triển khai:

Chúng ta sẽ triển khai qua 4 giai đoạn cụ thể như sau:

Giai đoạn 1 - Xác định thượng tầng và quan điểm quản trị. Chiến lược có thể tạm hiểu là ý tưởng tổ chức sẽ làm còn quan điểm quản trị là thứ tổ chức sẽ tuân theo. Đây là giai đoạn quan trọng vì nếu không nắm rõ được quan điểm và chiến lược, việc triển khai hệ thống sẽ rất khó thành công. Trong quá trình tư vấn, tôi đã gặp một số đơn vị chia sẻ rằng trước tôi đã có giám đốc nhân sự ở công ty lớn hơn vào làm nhưng không thành công. Nguyên nhân là họ triển khai xây dựng hệ thống theo hướng áp đặt nhưng gì ở công ty cũ của họ có và quan điểm theo họ là đúng. Cách làm của tôi khi tiến hành xây dựng hệ thống là phải nắm được quan điểm và chiến lược của tổ chức. Cụ thể tôi làm nhu sau:

- Bước 1: Xác định chiến lược doanh nghiệp và chiến lược nhân sự nói chung, chiến lược đãi ngộ nói riêng. Ở bước này, với vai trò người xây hệ thống, chúng ta cần biết về điểm mạnh, điểm yếu, cơ hội và thách thức của doanh nghiệp. Sau đó là nắm chiến lược tổng thể của doanh nghiệp (tấn công, phòng thủ hay rút lui). Sau đấy là nắm được các chiến lược cấp cơ sở (chiến lược R&D sản phẩm, thương hiệu, thị trường, cạnh tranh). Cuối cùng là nắm được các chiến lược cấp chức năng (chiến lược sản xuất, chiến lược vận chuyển, chiến lược mua hàng và chiến lược nhân sự). Nói về chiến lược nhân sự, cơ bản sẽ chia làm 2 loại: Gia tăng cam kết hoặc kiểm soát nhân sự.

Thông thường, khi làm chiến lược thì quan điểm quản trị cũng sẽ được ban lãnh đạo chia sẻ. Do đó chúng ta cần lưu tâm ghi nhớ hoặc ghi chép lại các quan điểm về con người và công việc để tiện đưa ra các chính sách công cụ sau này.

Bước 2: Phân bổ chi phí nhân sự (quỹ lương) và ước tính định biên nhân sự. Có chiến lược và mục tiêu chiến lược, để có thể hoàn thành hệ thống Đãi ngộ 3P, trên góc độ vĩ mô, tổ chức cần xác định được môt số như ước tính định biên để thực thi chiến lược, tổng ngân sách trích cho từng phòng và quỹ lương là bao nhiêu.

Để làm hoàn thành giai đoạn này, tôi hay cùng ngồi với hội đồng chiến lược khoảng 4 buổi.

Có thông tin chiến lược và ngân sách cùng ước tính định biên, chúng ta bước vào giai đoạn 2: Xây dựng hệ thống Đãi ngộ 3P trên góc độ tài chính. Tức là tạo ra chính sách với các đãi ngộ được quy ra tiền trực tiếp hoặc gián tiếp bằng tiền thông qua các món quà.

Giai đoạn 2 - Xây dựng hệ thống Đãi ngộ tài chính 3P. Trong đãi ngộ tài chính, chúng ta chia ra làm 2 loại trực tiếp bằng tiền và gián tiếp. Muốn có thể đưa ra được các đãi ngộ gián tiếp, trước tiên chúng ta cần phải hoàn thành xong chính sách đãi ngộ trực tiếp bao gồm các loại lương, thưởng, phụ cấp, phúc lợi.

Giai đoạn 2.1. Tiến hành nâng cấp hệ thống đãi ngộ tài chính trực tiếp 3p. Để nâng cấp hệ thống, chúng ta sẽ xây dựng chính sách lương 3P cơ bản trước (1+2+3), sau đó tiến hành tới việc tối ưu chính sách lương 3P theo luật để tạo ra các loại phụ cấp, phúc lợi (4 + 5), cuối cùng là hoàn thiện chính sách lương 3P (6).

1. Công việc đầu tiên chính là xây dựng thang và chính sách lương theo vị trí P1. Lương P1 này sẽ giúp giải quyết bài toán về sự tị nạnh so sánh giữa các nhân viên không cùng vị trí. Đây là loại lương trả theo thời gian (chỉ cần đủ công đủ giờ thì sẽ nhận được một mức nào đó). Các bước tuần tự như sau:

- Bước 1: Thống nhất các vị trí trí và mô tả công việc. Việc xác định tổ chức có bao nhiêu vị trí và mô tả công việc của các vị trí như thế nào là điều cần phải có khi tiến hành xây dựng.

- Bước 2: Thống nhất bảng xếp hạng giá trị công việc. Có được các vị trí và mô tả công việc, các thành viên hội đồng tiền lương (những người tham gia vào quá trình xây dựng hệ thống đãi ngộ 3P) sẽ sử dụng bộ tiêu chí đánh giá giá trị công việc để xếp hạng các vị trí. Để ra bộ tiêu chí đánh giá giá trị công việc, hội đồng sẽ cùng khảo sát, đưa ra, thống nhất định nghĩa, mức điểm từng bậc cho các tiêu chí.

- Bước 3: Xây dựng thang và chính sách lương P1. Đầu tiên, chúng ta xác định bậc lương P1 thông qua kỳ vọng của tổ chức về sự gắn bó với vị trí của nhân viên. Sau đó, dựa vào điểm giá trị công việc của từng vị trí rồi sau đó tính toán ra được mức lương P1. Từ mức lương này, tiếp tục tính toán các mức lương ở từng bậc lương P1. Tính toán xong, tổ chức sẽ thống nhất các điều kiện như tăng lương theo thâm niên thế nào.

2. Xây dựng thang và chính lương theo năng lực P2. Việc xây dựng lương P2 không phức tạp và nhiều công thức như lương P1. Chúng ta qua 3 bước:

Bước 1: Khảo sát lương và định vị phân khúc lương(trung bình, cao...). Đây là một trong những bước khó. Không dễ gì để có thể có được mức lương của thị trường. Cách làm phổ biến nhất đấy chính là tham khảo các khảo sát có miễn phí từ các tổ chức tuyển dụng, sang hơn một chút là công ty tự tiến hành thu thập thông tin thông qua các buổi phỏng vấn hoặc nguồn không chính thống. Cao cấp nhất là đi mua các khảo sát từ các đơn vị tư vấn (tôi vẫn đang duy trì một khảo sát lương hàng năm).

Bước 2: Xác định thang và chính sách lương P2. Có lương thị trường, hội đồng tiền lương sẽ so sánh mức lương từng bậc P1 với thị trường để tìm ra lương P2. Nếu so với thị trường, lương thị trường cao hơn lương P1, chúng ta lấy lương P2 = lương thị trường - lương P1. Xong lương P2, như ở bước 1, tổ chức tiếp tục đưa ra các quy định về nâng lương theo năng lực...

Bước 3: Hoàn thiện chính sách đánh giá năng lực. Ở bước trên, khi hoàn thành quy định về nâng lương P2, cơ bản chúng ta đã hoàn thành xong chính sách lương P2. Tuy nhiên chúng ta nên bỏ chút thời gian để xây dựng hoặc hoàn thiện chính sách đánh giá năng lực để từ đó có cơ sở nâng lương P2. Cánh đánh giá năng lực trong chính sách càng cân, đo, đong, đếm được chính xác càng tốt.

3. Xây dựng thang và chính sách thưởng theo hiệu quả P3. Sang đến lúc làm chính sách thưởng P3, công việc gồm:

Bước 1: Xác định thang và chính sách thưởng P3. Mức thưởng P3 được tính toán dựa trên tỷ lệ lương cứng / lương mềm tham khảo của thị trường. Lương cứng tương ứng với lương P1 + lương P2. Lương mềm tương đương thưởng P3. Có mức thưởng, chúng ta sẽ tính ra các loại thưởng và trích lại một khoản nhất định để làm quà (phúc lợi) cho nhân viên. Tính toán xong, ban dự án sẽ viết ra các quy định và cách tính thưởng, thời gian thưởng...

Bước 2: Hoàn thành chính sách đánh giá hoàn thành công việc. Giống như ở phần chính sách đánh giá năng lực, có được chính sách thưởng P3, chúng ta cũng nên thống nhất chính sách và phương pháp đánh giá hiệu quả công việc để gắn với thưởng (tháng, quý, năm). Việc có chính sách đánh giá đi với chính sách thưởng sẽ rất tốt cho việc quản trị hiệu suất vì doanh nghiệp có luật chơi rõ ràng ngay từ đầu.

Hoàn thành xong chính sách thưởng P3, công việc xây dựng các chính sách đãi ngộ tài chính chưa chấm dứt. Các thành viên ban dự án xây dựng hệ thống đãi ngộ 3P cần tiếp tục tối ưu các kết quả ở phần (1,2,3) cho phù hợp với luật và ra được các loại phụ cấp cũng như phúc lợi trực tiếp bằng tiền.

4. Tính toán tối ưu chính sách theo luật và phân bổ các loại phụ cấp. Tại sao lại có việc tối ưu này? Vì hiện tại luật BHXH đang quy định rằng: Những khoản cố định chi trả hàng tháng thì phải đóng BHXH. Mức đóng khoảng 30% (20% là công ty đóng và 10% lấy từ nhân viên). Theo tôi thì bản chất là vẫn lấy từ nguồn từ công ty. Như vậy là cao, doanh nghiệp sẽ phải tốn thêm 1 khoản nữa. Ngoài ra luật còn quy định lương đóng BHXH không thấp hơn lương tối thiểu vùng. Tương lai sau thời điểm bài này, luật có thay đổi thì chúng ta sẽ bàn sau. Có thể luật sẽ thay đổi theo hướng sẽ yêu cầu đóng BHXH dựa trên thu nhập nhưng sẽ kéo tỷ lệ đóng từ khoảng 30% xuống 10%.

Do mức lương P1 + lương P2 tương ứng với mức lương của thị trường nên luôn cao hơn mức lương tối thiểu vùng, do đó, chúng ta sẽ tìm cách tối ưu bằng cách lấy phần dư ra (lấy lương P1 + lương P2 - lương đóng BHXH) chia cho các loại 14 loại phụ cấp không đóng BHXH và tính thuế TNCN.

Lưu ý, khi phân bổ các loại phụ cấp cần chú ý là bộ tài chính cũng có quy định mức chi tối đa và thế nào là chi phí hợp lý. Nên bạn chú ý cần tránh thích cái gì là đưa cái đó vào làm phụ cấp. Sở dĩ có cái lưu ý này vì tôi biết, nhân viên sẽ có nhiều khoản chi không lấy được hóa đơn nên để đơn giản hóa, kế toán muốn đưa các khoản chi đó vào thành một khoản phụ cấp. Như vậy thì không cần phải hóa đơn mà chỉ cần có chứng minh chi cho người lao động là được. Khi đưa các khoản chi phí vào làm phụ cấp, cẩn thận sẽ làm thu nhập của người lao động tăng cao và sẽ bị tính thuế thu nhập cá nhân lũy tiến.

Ví dụ: Chi phí tiếp khách có thể tính là 1 khoản phụ cấp tiếp khách (gọi là khoản hỗ trợ khác). Khoản này có tính thuế thu nhập cá nhân. Chú ý khoản này không đc đều nhau qua các tháng và yêu cầu nhân viên lấy hoa đơn (có thể không phải VAT) về để kiểm soát. Và đề phòng yêu cầu giải trình cửa cơ quan thuế.

5. Xác định các loại phúc lợi trực tiếp bằng tiền. Để xác định được các khoản phúc lợi, chúng ta sẽ dựa theo luật quy định. Đâu đó, tổng các khoản phúc lợi chi cho nhân viên không được quá 1 tháng lương trung bình. Nguồn tính toán ra phúc lợi được lấy từ chính sách quà tặng trong mục 3 (làm chính sách thưởng P3).

6. Hoàn thiện chính sách lương 3P. Xong 5 mục ở trên, gần như chúng ta đã xong hệ thống đãi ngộ tài chính trực tiếp 3P. Công việc tiếp cần làm là đưa tất cả các chính sách, quy định ở trên vào một văn bản và đặt tên cho nó là Chính sách lương thưởng, phụ cấp, phúc lợi của công ty. Hội đồng tiền lương cũng cần tiếp tục trao đổi để đưa vào chính sách các quy định giải quyết các tình huống về lương có thể phát sinh như: Nếu làm việc kiêm nhiệm thì thế nào? Tăng ca thì ra sao?....

Giai đoạn 2.2. Xây dựng hệ thống Đãi ngộ tài chính gián tiếp. Đãi ngộ tài chính gián tiếp đó là các phần thưởng được quy đổi ra quà. Nguồn ngân sách để có thể quy đổi được lấy từ mục 3 giai đoạn 2.1 ở trên. Chúng ta đã tính toán và tách thưởng P3 ra một phần làm quà tặng cho nhân viên. Quà tặng này có một phần là tiền mặt (phúc lợi bằng tiền), phần còn lại để phục vụ cho các công tác đãi ngộ gián tiếp.

Tùy vào ngân sách để sáng tạo ra các loại đãi ngộ gián tiếp. Nếu nhiều tiền thì có thể đó là chuyển du lịch nước ngoài, còn không có thể là một bữa liên hoan hoặc chút quà nhỏ tri ân nhân viên.

Giai đoạn 3: Áp dụng các chính sách đãi ngộ tài chính vào thực tế. Hoàn thiện xong chính sách lương 3P và các chính sách về đãi ngộ tài chính, trước khi công bố, doanh nghiệp cần tính toán thử chính sách dựa vào phân bổ ngân sách đã được cấp từ giai đoạn chiến lược. Nếu mọi thứ đạt 100% mà ngân sách không vượt quá định mức là chính sách tốt và có thể công bố được.

Giai đoạn 4: Tiếp tục xây dựng hệ thống đãi ngộ phi tài chính. Đãi ngộ phi tài chính là các yếu tố như đánh giá công bằng, ghi nhận đúng đóng góp, công việc yêu thích, có lộ trình phấn đấu, môi trường làm việc. Do đó khi có hệ thống đã ngộ tài chính 3P rồi, chúng ta cần tiếp tục xây dựng các hệ thống khác như:

- Hệ thống Quản trị hiệu suất - PM (Performance Management) – KPI

- Hệ thống Quản trị năng lực - CM (Competencie Management)

- Cơ cấu tổ chức

Thông qua các hệ thống này, hệ thống đãi ngộ phi tài chính sẽ được hoàn thiện góp phần tạo ra một hệ thống Tổng đãi ngộ theo mô hình lương 3P (total reward) hoàn chỉnh.

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng hệ thống QTNS bài bản