Vậy là cũng vào kỳ nghỉ lễ lớn. : ) Càng được nghỉ càng có thời gian lại càng tốt đối với tôi. Đợt này ngâm cứu kỹ lại cái thuế thu nhập cá nhân. Up lên đây để thỉnh thoảng tra cứu lại. Ai đã biết rồi thì đọc lại cho ngấm thêm, ai chưa biết thì đọc cho nhớ hẳn.

Hướng dẫn cách tính thuế thu nhập cá nhân năm 2015 mới nhất, đối với các khoản thu nhập từ: Tiền lương, tiền công, kinh doanh và những cá nhân có ký hợp đồng lao động > 3 tháng

- Còn những khoản thu nhập khác anh chị em có thể xem thêm tại Thông tư 111/2013/TT-BTC

Căn cứ để tính thuế TNCN đối với thu nhập từ tiền lương, tiền công, kinh doanh là: Thu nhập tính thuế, thuế suất và được tính theo biểu lũy tiến từng phần.

Công thức tính thuế thu nhập cá nhân cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế X Thuế suất

TRONG ĐÓ:

1. Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

a. Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

+ Tổng thu nhập: Là tổng các khoản thu nhập bao gồm: Tiền lương, tiền công, tiền thù lao và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công, bao gồm cả các khoản phụ cấp, trợ cấp…

+ Các khoản được miễn thuế bao gồm:

- Tiền ăn giữa ca, ăn trưa không vựt quá: 680.000/ tháng (Nếu DN tự nấu ăn hoặc mua suất ăn, cấp phiếu ăn cho nhân viên thì được trừ hết)

- Tiền phụ cấp trang phục không quá 5.000.000/năm.

- Tiền phụ cấp xăng xe, điện thoại không vượt quá quy định của nhà nước. (Anh chị em xây dựng khi ký hợp đồng lao động và không được vượt quá mức đó).

- Tiền phụ cấp thuê nhà không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà)

- Tiền làm thêm giờ vào ngày nghỉ, lễ, làm việc ban đêm được trả cao hơn so với ngày bình thường.

VD: Làm ban ngày được 40.000 đ/h nhưng làm thêm giờ ban đêm được 60.000 đ/h. Thì thu nhập được miễn thuế là: 60.000 – 40.000 = 20.000đ/h.

b. Các khoản giảm trừ bao gồm:

+ Giảm trừ gia cảnh:

- Đối với người nộp thuế là 9 triệu đồng/tháng, 108 triệu đồng/năm.

- Đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.( Phải đăng ký người phụ thuộc giảm trừ gia cảnh)

+ Các khoản bảo hiểm bắt buộc: Theo tỷ lệ năm 2014 như sau: BHXH (8%), BHYT(1,5%), BHTN (1%) và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biêt.

+ Các khoản đóng góp từ thiện , nhân đạo, khuyến học.

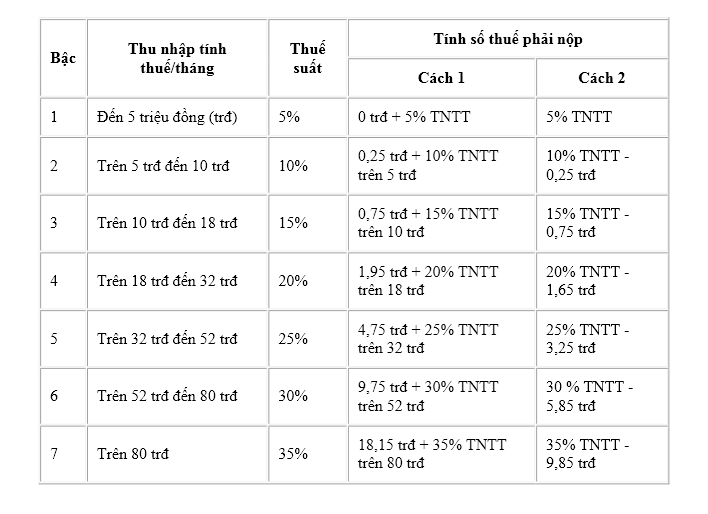

2. Thuế suất:

- Thuế suất thuế TNCN được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại: Phụ lục 01/PL-TNCN theo Thông tư số 111/2013/TT-BTC như sau:

Ví dụ để anh chị em hình dung rõ hơn về cách tính thuế TNCN:

Ví dụ: Ông Cường Kính cận làm việc tại Công ty kế toán Việt. Tháng 3/2014 ông được nhận các khoản thu nhập như sau:

- Lương theo ngày công làm việc: 40.000.000 (Trong đó lương cơ bản là 6.000.000)

- Tiền thưởng: 500.000

- Phụ cấp ăn trưa: 500.000

- Phụ cấp điện thoại: 200.000

Ngoài ra: Ông Cường Kính cận nuôi 2 con dưới 18 tuổi, đã đăng ký người phụ thuộc tại công ty và phải đóng các khoản bảo hiểm.

Cách tính thuế TNCN phải nộp trong tháng 3/2014 của Ông Cường Kính cận như sau:

1. Tính thu nhập chịu thuế của Ông Cường Kính cận:

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế:

- Tổng thu nhập = 40.000.000 + 500.000 + 500.000 + 200.000 = 41.200.000

- Các khoản được miễn = 500.000 (Phụ cấp ăn trưa) + 200.000 (Phụ cấp điện thoại) = 700.000

=> Tính thu nhập chịu thuế = 41.200.000 – 700.000 = 40.500.000

2. Tính các khoản giảm trừ của Ông Cường :

- Bản thân = 9.000.000

- 2 người phụ thuộc = 2 x 3.600.000 = 7.200.000

- Các khoản bảo hiểm: (Đóng BH theo mức lương cơ bản)

+ BHXH (8%) = 6.000.000 x 8% = 480.000

+ BHYT(1,5%) = 6.000.000 x 1,5% = 90.000

+ BHTN (1%) = 6.000.000 x 1% = 60.000

- Tổng các khoản bảo hiểm = 480.000 + 90.000 + 60.000 = 630.000

=> Tổng các khoản giảm trừ = 9.000.000 + 7.200.000 + 630.000 = 16.830.000

3. Thu nhập tính thuế của Ông Cường Kính cận là:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

= 40.500.000 – 16.830.000 = 23.670.000

Như vậy: Thu nhập của ông Cường kính cận là thuộc Bậc 4: “Trên 18 trđ đến 32 trđ”

Sau khi đã xác định thu nhập tính thuế của Ông Cường Kính cận thì anh chị em sẽ tính được số thuế TNCN mà Ông Cường KC phải nộp cụ thể như sau:

4. Tính thuế TNCN phải nộp của Ông Cường Kính cận:

Cách 1: Tính theo cách phổ thông: Tính theo từng bậc của Biểu thuế lũy tiến từng phần:

- Thu nhập tính thuế của Ông Cường Kính cận là: 23.670.000 như vậy có 4 bậc như sau:

Bậc 1: Thu nhập tính thuế: (đến 5 triệu đồng) X thuế suất 5%:

= 5.000.000 × 5% = 250.000

Bậc 2: Thu nhập tính thuế: (trên 5 triệu đến 10 triệu) X thuế suất 10%:

= (10.000.000 – 5.000.000) × 10% = 500.000

Bậc 3: Thu nhập tính thuế: (trên 10 triệu đến 18 triệu) x thuế suất 15%:

(18.000.000 – 10.000.000) × 15% = 1.200.000

Bậc 4: Thu nhập tính thuế: (trên 18 triệu đến 32 triệu) X thuế suất 20%:

(23.670.000 – 18.000.000) × 20% = 1.134.000

=> Số thuế TNCN Ông Cường Kính cận phải nộp trong tháng 3/2014 là:

= 250.000 + 500.000 + 1.200.000 + 1.134.000 = 3.084.000

Cách 2: Tính theo phương pháp rút gọn:

- Ta có: Thu nhập tính thuế của Ông Cường Kính cận là 23.670.000: Anh chị em nhìn vào (Bậc 4 và Cột: Cách 2) trên bảng Phụ lục 01/PL-TNCN bên trên anh chị em sẽ thấy: Thuộc bậc 4 (Trên 18 trđ đến 32 trđ )

- Theo công thức ở (Cột: Cách 2) ta sẽ có:

Số thuế TNCN phải nộp = 20% TNTT – 1,65 trđ = (20% X Thu nhập tính thuế) – 1.650.000 = ( 20% x 23.670.000) – 1.650.000 = 3.084.000

- Sau khi đã tính được số thuế TNCN phải nộp ta tiến hành kê khai

Lưu ý: Những cá nhân không ký hợp đồng lao động hoặc ký nhưng dưới 3 tháng

Chúc anh chị em thành công! Bài viết được nghiên cứu và tham khảo đối chiếu thêm từ 1 số nguồn khác.

không?")

Anh ơi, vậy không phải thu nhập ở mức nào thì tính % ở mức đó à? Nhìn vào thì thấy ta phải tính tất cả các mức trước đó nữa :(

Anh cho em hỏi thêm là bất cứ ai cũng được hưởng mức giảm trừ gia cảnh cá nhân là 9 triệu đồng / người à?