Hôm nay tôi có bài toán hại não: Khi tỷ lệ đóng BHXH, BHYT, Công đoàn ... = 35% tổng thu nhập lao động thì thực tế doanh nghiệp đã phải đóng cho nhà nước là bao nhiêu % lợi nhuận trước thuế ? và Liệu tăng chi phí tiền lương có tăng được thu nhập doanh nghiệp cho chủ công ty ?

Sau khi mất thời gian tính toán, tôi đã có lời giải. Mọi người xem nhé.

Đặt:

+ Doanh thu cuối năm: A

+ Chi phí cuối năm: B

+ Quỹ lương (tổng thu nhập được trừ): C

+ Đóng BH, chi phí CĐ ...: D = 35,5%C

+ Chi phí khác: E

+ Lợi nhuận (thu nhập doanh nghiệp) trước thuế: F = A - B = A - C - D - E

-> Thuế TNDN: 22%F (Giả sử thuế thu nhập doanh nghiệp là 20%. Thực ra giờ còn 20%)

-> Thuế TNDN = 22%(A - C - D - E)

--> D = [22%(A - C - E) - 22%F]/22% = A - C - E - F = 35,5%C

Tổng số tiền phải đóng cho cơ quan nhà nước: G = 22%F + 35,5%C = 22%F + A - C - E - F = A + F(22%-1) - C -E

* Nếu C >= A:

-> 22%F=0

-> F = - D - E

-> G = -F - E = D + E - E = D = 35,5%C >= 35,5%A

* Nếu C =< A:

-> G = 22%F + 35%C > 35%C

Phần giữ lại của DN (thu nhập DN sau thuế): H = F - 22%F = 88%F = 88%(A - C - D - E) = 88%[A - C(1+35,5%) - E] = 88%(A - 135,5%C - E). Như vậy: C càng cao thì H càng giảm sâu.

Giả sử

+ C = 30%A

+ %đóng BH = x

-> F = A - 30%A - x%(30%A) - E

= 100%A - 30%A - x%(30%A) - E

= A - 0,3A - x*0,3A - E

= A(0,7 - 0,3*x) - E

-> 22%F = 22%[A(0,7 - 0,3*x) - E]

+ G = 22%F + x*C = 22%[A(0,7 - 0,3*x) - E] + x*0,3A = 0,22*0,7*A - 0,22*0,3*x*A - 0,22*E + 0,3*x*A

= 0,154*A - 0,066*x*A - 0,22*E + 0,3*x*A

= 0,154*A + 0,234*x*A - 0,22*E

= A(0,154 + 0,234*x) - 0,22E

Nếu E = 0,3A

-> F = A(0,7 - 0,3*x) - 0,3*A = A(0,4 - 0,3*x)

-> G = A(0,154 + 0,234*x) - 0,22*0,3*A

= 0,088A + 0,234*x*A

= A(0,088 + 0,234*x)

Vậy:

+ Nếu x = 0 -> G = 0,088A = 22%F

+ Nếu x = 0,35 -> G = A(0,088 + 0,0819) = 0,1699A = y%F --> y% = 1,930682*22% = 42,475%.

Gọi y là % lợi nhuận phải nộp thuế.

Kết luận: Nếu Tỷ lệ đóng BHXH, BHYT, Công đoàn = 35% tổng thu nhập thì Thuế phải đóng cho nhà nước là 42,475%.

Lời bình: Sở dĩ tôi có biên bài này vì sáng tôi đọc được 1 bài viết trên Group facebook Quản Trị và Khởi Nghiệp. Bài viết còn khá nhiều chỗ cần bàn nên tôi có vào comment. Trước tiên mời mọi người đọc bài đã.

MỐI QUAN HỆ GIỮA TIỀN LƯƠNG – BHXH - THUẾ TNCN & TNDN

I. CÁC QUY ĐỊNH CHUNG:

1. Thuế TNDN:

- Từ 01/01/2016 thuế suất thuế TNDN phổ thông là 20%.

- Doanh nghiệp được tính vào chi phí tính thuế TNDN: Khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động như: chi đám hiếu, hỷ của bản thân và gia đình người lao động; chi nghỉ mát, chi hỗ trợ điều trị; chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào tạo; chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau; chi khen thưởng con của người lao động có thành tích tốt trong học tập; chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động; chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho người lao động (trừ khoản chi mua bảo hiểm nhân thọ cho người lao động, bảo hiểm hưu trí tự nguyện cho người lao động) và những khoản chi có tính chất phúc lợi khác. Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp

2.Thuế TNCN:

Đối tượng:

- Lao động ủy quyền cho doanh nghiệp quyết toán (gọi tắt là LĐ loại A). Loại này thường là hợp đồng LĐ trên 3 tháng và chỉ có 1 nguồn thu nhập duy nhất từ 1 người sử dụng lao động. Loại A được giảm trừ gia cảnh và tính thuế theo biểu thuế Lũy tiến từng phần;

- Lao động không ủy quyền quyết toán thuế (gọi tắt là LĐ loại B): là những trường hợp còn lại. Loại này sẽ bị khấu trừ thuế 10% của mỗi lần thực trả tiền lương. Trong thực tế, người lao động loại này thường không chấp nhận bị khấu trừ nên với doanh nghiệp, đây là lương NET. Doanh nghiệp sẽ phải chi thêm tiền thuế TNCN.

- Lưu ý tình huống hay bị hiểu nhầm: Lao động thời vụ (ký hợp đồng lao động dưới 3 tháng), nếu lương được thanh toán nhiều lần/1 tháng với mức chi trả mỗi lần dưới 2 triệu đồng/lần thì tại thời điểm chi trả được miễn khấu trừ 10% thuế TNCN. Tuy nhiên, nếu tổng hợp thu nhập cả tháng là từ 2 triệu đồng trở lên thì Công ty phải khấu trừ và kê khai nộp 10% thuế TNCN.

+ Giảm trừ gia cảnh (dành cho loại A):

+ Với bản thân: 9 trđ/ tháng;

+ Với mỗi người phụ thuộc: 3,6 trđ/ tháng.

+ Các khoản không chịu thuế (hoặc không tính thuế) TNCN (điển hình) (dành cho loại A):

+ Ăn giữa ca bằng tiền ≤ 730.000,đ/ tháng. Nếu doanh nghiệp chi bằng tiền ở mức cao hơn vẫn được tính vào chi phí tính thuế TNDN nhưng người lao động phải chịu thuế TNCN phần vượt quá 730.000đ/ tháng;

+ Tiền BHXH phần người lao động đóng (10,5%);

+ Các loại phụ cấp vùng miền, độc hại;

+ Các khoản phụ cấp, hỗ trợ người lao động mang tính chất khoán: lưu trú, xăng xe, sinh hoạt phí. Các khoản phụ cấp này phải được quy định trong Quy chế tiền lương (hoặc Quy chế Nhân viên) thì mới được cơ quan thuế chấp nhận.

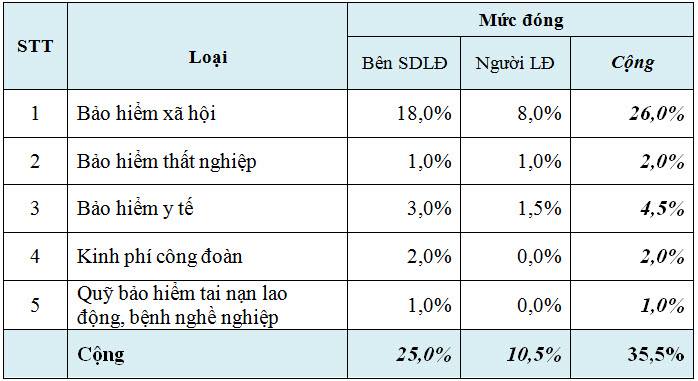

3. Bảo hiểm bắt buộc:

3.1. Tỷ lệ đóng BH bắt buộc, KPCĐ và Quỹ BH Tai nạn LĐ – Bệnh nghề nghiệp được quy định như sau: (xem ảnh)

Tái bút 11/03/2018: Tỷ lệ này đã được cập nhật tại đây https://goo.gl/GYceEU

3.2. Từ ngày 01 tháng 01 năm 2016 đến ngày 31 tháng 12 năm 2017, tiền lương tháng đóng bảo hiểm xã hội gồm 2 khoản chính:

- Mức lương thực chất là lương cơ bản.

- Phụ cấp lương theo quy định tại khoản 1 và điểm a khoản 2 Điều 4 của Thông tư số 47/2015/TT-BLĐTBXH là để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương thỏa thuận trong hợp đồng lao động chưa được tính đến hoặc tính chưa đầy đủ như:

- Phụ cấp chức vụ, chức danh, phụ cấp trách nhiệm;

- Phụ cấp nặng nhọc, độc hại, nguy hiểm;

- Phụ cấp thâm niên;

- Phụ cấp khu vực;

- Phụ cấp lưu động;

- Phụ cấp thu hút và các phụ cấp có tính chất tương tự

3.3. Từ ngày 01 tháng 01 năm 2018 trở đi, tiền lương tháng đóng bảo hiểm xã hội là:

- Mức lương;

- Phụ cấp lương;

- Các khoản bổ sung khác theo quy định tại điểm a khoản 3 Điều 4 của Thông tư số 47/2015/TT-BLĐTBXH: “Các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương”

3.4. Tiền lương tháng đóng bảo hiểm xã hội bắt buộc không bao gồm các khoản chế độ và phúc lợi khác, như:

- Tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động: “căn cứ vào kết quả sản xuất kinh doanh hằng năm và mức độ hoàn thành công việc của người lao động”, tiền thưởng sáng kiến;

- Tiền ăn giữa ca;

- Các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ;

- Hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong hợp đồng lao động theo khoản 11 Điều 4 của Nghị định số 05/2015/NĐ-CP.

Theo nội dung nêu tại 3.3 và 3.4 thì tiền lương tháng đóng bảo hiểm xã hội là gần như toàn bộ thu nhập.

3.5. Đối tượng bắt buộc:

- Người làm việc theo hợp đồng lao động không xác định thời hạn;

- Hợp đồng lao động xác định thời hạn;

- Hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng.

- Người làm việc theo hợp đồng lao động có thời hạn từ đủ 01 tháng đến dưới 03 tháng;

Tóm lại là chỉ có người lao động có thời hạn dưới 1 tháng là không phải bắt buộc tham gia BHXH, BHYT….

II. TỔNG HỢP Ý KIẾN:

1. Hiện trạng:

Hiện tại các cơ quan chức năng có thể kiểm tra doanh nghiệp với các nội dung:

- Kiểm tra việc góp vốn theo đăng ký kinh doanh (Nhất là với doanh nghiệp có vốn đầu tư nước ngoài);

- Kiểm tra việc tham gia bảo hiểm bắt buộc phù hợp với Bảng tính lương dùng cho thuế TNDN;

- Kiểm tra việc chấp hành các Luật thuế của doanh nghiệp.

2. Phân tích:

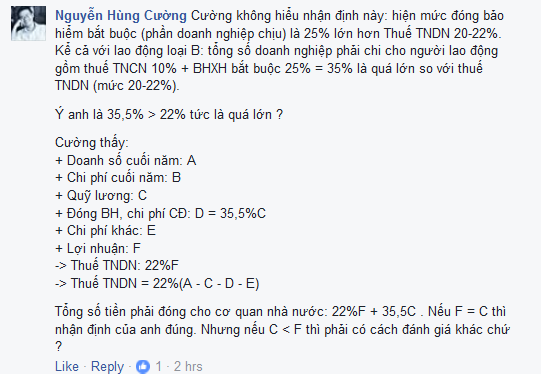

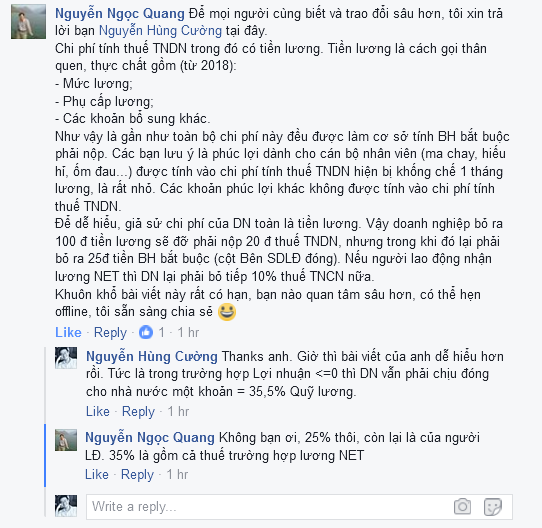

Theo đánh giá của QMC, hiện mức đóng bảo hiểm bắt buộc (phần doanh nghiệp chịu) là 25% lớn hơn Thuế TNDN 20%. Kể cả với lao động loại B: tổng số doanh nghiệp phải chi cho người lao động gồm thuế TNCN 10% + BHXH bắt buộc 25% = 35% là quá lớn so với thuế TNDN (mức 20%).

Như vậy, có thể hiểu trong trường hợp này, chi phí lương được đưa vào có tác dụng giảm thuế TNDN, nhưng các chi phí Bảo hiểm + Thuế TNCN phát sinh kèm theo tiền lương (phần doanh nghiệp chịu) lại cao hơn chi phí thuế TNDN. Doanh nghiệp càng đưa chi phí lương vào, thì càng thiệt hơn so với nộp thuế TNDN.

3. Biện pháp:

- Doanh nghiệp cần có kế hoạch doanh thu rõ ràng từ đầu năm và cập nhật thay đổi hàng tháng hoặc hàng quý.

- Trong mọi trường hợp, doanh nghiệp cần có Quy chế trả lương chặt chẽ, đảm bảo mức lương trả cho người lao động sát với doanh thu (hiệu quả) thực hiện, đảm bảo hài hòa lợi ích Doanh nghiệp – Người Lao động – Nhà nước (Thuế & Bảo hiểm). Nếu doanh nghiệp có lợi ích thì cũng không tiếc chi phí Lương – Bảo hiểm với người lao động, tránh trường hợp thu nhập kém nhưng phải chi cho người lao động nhiều. Từ đó sinh ra tâm lý trốn đóng bảo hiểm xã hội bắt buộc bằng mọi cách.

CHÚC QUÝ VỊ THÀNH CÔNG!

Nguyễn Ngọc Quang - Chủ tịch HĐTV Cty TNHH Tư vấn QMC

Ủy viên BCH Hội Kế toán Hành nghề VN (VICA)

Tôi đã comment thế này:

Anh Quang có trả lời thế này:

và tiếp

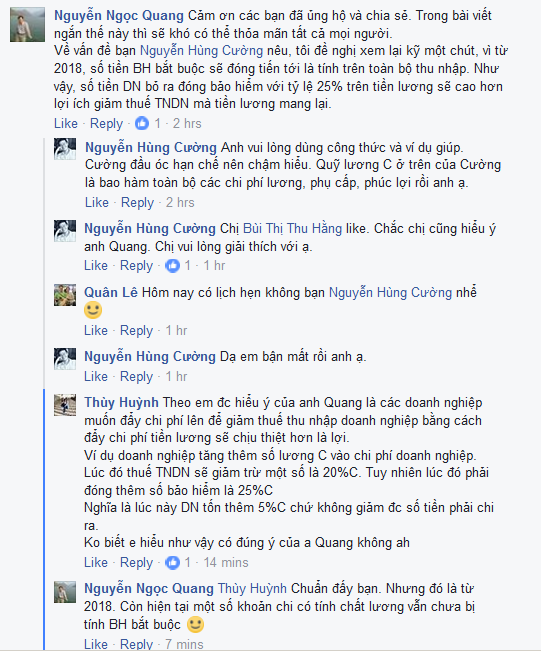

Tôi không thỏa mãn với câu trả lời của anh Quang lắm nên đã tự giải toán như ở trên. Comment của chị Thùy Huỳnh: Theo em đc hiểu ý của anh Quang là các doanh nghiệp muốn đẩy chi phí lên để giảm thuế thu nhập doanh nghiệp bằng cách đẩy chi phí tiền lương sẽ chịu thiệt hơn là lợi.

Ví dụ doanh nghiệp tăng thêm số lương C vào chi phí doanh nghiệp. Lúc đó thuế TNDN sẽ giảm trừ một số là 20%C. Tuy nhiên lúc đó phải đóng thêm số bảo hiểm là 25%C

Nghĩa là lúc này DN tốn thêm 5%C chứ không giảm đc số tiền phải chi ra.

Ko biết e hiểu như vậy có đúng ý của a Quang không ah

là chuẩn. Tuy nhiên cách giải thích cần như ở đầu sẽ thuyết phục hơn.

Chốt lại nhé : Nếu Tỷ lệ đóng BHXH, BHYT, Công đoàn = 35% tổng thu nhập thì Thuế phải đóng cho nhà nước là khoảng 42,475%. chứ không phải là 22% hay 20%.

Giả sử

+ C = x%A

+ %đóng BH = 30%

-> F = A - 30%A - x%(30%A) - E

= 100%A - 30%A - x%(30%A) - E

= A - 0,3A - x*0,3A - E

= A(0,7 - 0,3*x) - E

-> 22%F = 22%[A(0,7 - 0,3*x) - E]

+ G = 22%F + x*C = 22%[A(0,7 - 0,3*x) - E] + x*0,3A = 0,22*0,7*A - 0,22*0,3*x*A - 0,22*E + 0,3*x*A

= 0,154*A - 0,066*x*A - 0,22*E + 0,3*x*A

= 0,154*A + 0,234*x*A - 0,22*E

= A(0,154 + 0,234*x) - 0,22E

x càng tăng tức C càng tăng thì G càng tăng. (Chỗ này để minh chứng cho nhận định của chị Thúy Huỳnh).

Hết bài!

đến bao giờ thì không dùng được ?")

Xin lỗi Mr Cường, tôi có chút thiển ý muốn trao đổi:

tôi cho rằng “khi tỷ lệ đóng BHXH là 35% thì giá trị DN đóng cho NN 42,475%” là chưa chính xác

Thứ nhất, nhìn công thức chứng minh của anh rất hại não và khó theo dõi. Không biết có bao nhiêu người ngồi nghiệm công thức của anh. Tôi có chút ý kiến

Các ký hiệu nên dùng theo thuật ngữ tiếng Anh như các giáo trình giảng dạy để dễ hiểu và ngắn gọn (đỡ phải nhớ A là Doanh thu và C là lương, C có thể nhầm là Cost).

Trình bày theo kiểu chứng minh theo toán học, mỗi phương trình rút ra thì xin đánh cái dấu (1), (2), (3), … để dễ theo dõi phần dưới khi thay công thức hay số liệu vào. Phương trình nếu được biến đổi đến cuối cùng rồi thay số liệu vào thì đỡ rối mắt và hại não người đọc

Dòng cuối cùng y%=1,930682*22%=42,475% quả thực tôi chưa dò ra công thức nào, mặc dù đọc hiểu hết từ trên xuống.

Tuy nhiên, đó không phải lý do tôi phản biện kết quả 42.475% thiếu chính xác, nguyên nhân là đây:

Tôi xin đặt tên lại:

Doanh thu: S (=A)

Lương: W (=C theo cách gọi của anh)

CP khác: C gồm Variable cost và Fixed Cost (=E)

Thuế: T=t*EBIT (1) (EBIT= F) với t là thuế suất

Đóng BHXH+CĐ: I=i*W (2) (I=D)

Nộp ngân sách: G=T+I

Đề của anh là: hỏi tỷ lệ G/EBIT tức G/F theo cách gọi của anh là bao nhiêu %

Tôi xin trình bày công thức của tôi trước rồi tôi phân tích vì sao 42.475% chưa chính xác

Tacó:

EBIT= S-W-C-i*W= S- (1+i) W-C (3)

Từ (1, (2) và (3) suy r: G=T+I= t*[S-(1+i)W-C] + i*W

G=t*S-(1+i)t*W-t*C+i*W

G= t*(S-C)-W*[t-i*(1-t)]

G/EBIT= {t*(S-C)-W*[t-i*(1-t)] } / [(S-C)- (1+i)*W] (4)

Với t=20%

i=35% thay vào (4) ta được:

G/EBIT=(0,22*S-0,2C)/ (0,595 *S- C) (có thể tôi khai triển sơ sót và sai, vui lòng check lại)

Dịch lại theo cách đặt tên của anh:

G/EBIT=G/F=(0,22*A-0,2E)/ (0,595 *A- E)

Phân tích: do anh đặt W tức là C của anh là 30%A thì thực tế có thể cấu trúc tiền liên gồm lương cứng và mềm nên ngay bước này anh giả đặt cho nó làm ảnh hưởng kết quả cuối cùng.

Tương tự: C tức E theo cách gọi của anh, cũng gồm biến phí và định phí, nên anh lấy tỷ lệ E=0,3A chưa hợp lý cho DN DỊCH VỤ, THƯƠNG MẠI và SẢN XUẤT.

Vậy đáp án cuối cùng là bao nhiêu?:

Tùy thuộc loại hình DN (để biến cấu trúc biến phí và định phí),

Cấu trúc tiền lương

Lớn hay nhỏ hơn 20% (thuế suất thuế DN t) => hạ hồi phân giải tiếp

Em cám ơn anh đã vào comment và phản biện. Em viết theo mạch suy nghĩ nên chưa thấu đáo lắm. Nhưng anh đã đọc kỹ thì chắc sẽ rõ mặt logic:

1. Em giả sử:

– Chi phí lương = 1/3 Doanh số

– Chi phí khác = 1/3 Doanh số

Đây chỉ là giả sử thôi. Chứ đúng như anh nói, mỗi ngành mỗi khác. Và con số 42% đó sẽ khác với từng ngành.

2. Để ra 42% em dùng công thức sau:

0,088A = 22%F

0,1699A = y%F

–> 0,088A*y%F = 0,1699A*22%F

–> y% = 1,930682*22% = 42,475%.

Đính chính, ở trên tôi thiếu (giả sử W=30%S)

Với t=20%

i=35%

W=30%S

thay vào (4) ta được:

G/EBIT=(0,22*S-0,2C)/ (0,595 *S- C)

Hi Anh

Bài viết của Anh rất hay. Tuy nhiên bài viết của A đang cho rằng DN đóng BH theo thu nhập. Nhưng thực tế có những khoản thu nhập theo Lương ko phải đóng bảo hiểm. Do vậy, DN biết cách vận dụng thì vẫn hoàn toàn đẩy chi phí vào lương được A à.

Hi anh. Anh có thể vui lòng chia sẻ hơn cách vận dụng được không anh ?

Pingback: Bảo hiểm XH, Y tế, Thất nghiệp phải nộp cho năm 2018 theo tỷ lệ mới nhất là bao nhiêu? | Blog quản trị Nhân sự