Đợt gần đây, thỉnh thoảng trên cộng đồng QTNS tội lại thấy có anh chị em hỏi về tình huống: Công ty sử dụng tài khoản cá nhân của nhân viên để giao dịch. Họ hỏi rằng như vậy có bị ảnh hưởng hay vấn đề gì không? Xin gửi cả nhà một vài tình huống cụ thể:

Tình huống 1: "Công ty em khá nhỏ không có kế toán thu chi và thủ quỹ riêng, nên em làm hành chính thì được phân phụ trách thêm mảng mua hàng.

Hàng tháng em sẽ đi rút tiền ở tài khoản Công ty ra thành tiền mặt (em rút séc) và sau đó em nộp vào tài khoản cá nhân ( em để riêng 1 tài khoản) và thanh toán tiền cho các nhà cung cấp (cá nhân, khách lẻ). Nhưng phần lớn sẽ chuyển vào 1 tài khoản của bạn khác để hỗ trợ thanh toán cho những ncc khác nữa.

Thỉnh thoảng cũng sẽ có 1 vài lần mà khách hàng mua hàng của cty và thanh toán tiền mặt thì em sẽ chuyển từ tài khoản cá nhân vào tài khoản Công ty, hoặc là đi nộp trực tiếp ở ngân hàng.

- Vậy trong trường hợp này về lâu dài em có phải chịu thuế về khoản tiền em nộp tại ngân hàng vào tài khoản cá nhân không ạ?.

- Ngoài ra em hay chuyển tiền từ tk của em cho 1 vài cá nhân cố định như thế thì có bị đánh thuế không??

- Cá nhân là nhân viên của cty mà nộp tiền, chuyển tiền từ tk cá nhân (có chức danh kế toán viên trên efast) vào tk công ty thì có bị đánh thuế không??

Rất mong các anh chị giải đáp giúp em ạ. Em xin cảm ơn"

Tình huống 2: "Em chào anh chị ạ, hiện tại em đang rơi vào trường hợp như thế này, anh chị có thể tư vấn giúp em được không ạ. Em làm bên nhân sự của 1 công ty, chị thủ quỹ công ty lấy stk cá nhân của em để nhận tiền từ các tài khoản vay ngoài và có những lần là tài khoản thấu chi của công ty, sau đó em lại chuyển khoản lại cho chị thủ quỹ , mỗi lần giao dịch là 400-500 triệu . Vậy việc em nhận tiền và chuyển tiền hộ thì như trên thì có ảnh hưởng gì đến em không ạ và em phải làm sao trong trường hợp này ạ . Rất mong anh chị giải đáp giúp em ạ, em cảm ơn ạ"

Tình huống 3: "Anh/chị cho em hỏi: Công ty em sử dụng tài khoản ngân hàng cá nhân của em để nhận tiền vay từ công ty mẹ khoản với số tiền hơn 1 tỷ, sau đó em rút tiền mặt và chuyển vào tài khoản ngân hàng của công ty. Vậy thì bản thân em có gặp rủi ro gì về thuế hay giải trình gì không ạ? Ngoài ra còn sử dụng để thu tiền khách lẻ mua hàng tại công ty thường dưới 2 triệu cũng chuyển thẳng vào tài khoản cá nhân của em ạ"

Tình huống 4: "Em chào các anh chị trong nhóm. A/c cho em hỏi với ạ. Công ty mượn tài khoản cá nhân của em để nhận tiền từ tài khoản thấu chi và các khoản công ty vay ngoài chuyển vào, mỗi lần 400-500 triệu và không ghi nội dung chuyển tiền . Sau đó em sẽ phải chuyển lại cho thủ quỹ. Vậy việc nhận tiền và chuyển tiền như này em có bị ảnh hưởng gì không ạ . Mong các anh chị giải đáp giúp ạ"

Trả lời: Để biết có vấn đề gì không, xin mời bạn cùng đọc bài báo dưới đây:

Nhận tiền vào tài khoản cá nhân có thể bị đánh thuế: 8 trường hợp nhận tiền vào tài khoản cá nhân bị đánh thuế (TNCN)

|

Thu nhập từ kinh doanh Bao gồm bán hàng, cung cấp dịch vụ, hành nghề có giấy phép. Doanh thu ≤ 100 triệu đồng/năm được miễn thuế. |

Tiền lương, tiền công Mọi khoản chi trả theo quan hệ lao động, trừ phụ cấp, trợ cấp phúc lợi hợp pháp. |

|

Đầu tư vốn Lãi cho vay, lợi tức cổ phần, lợi nhuận đầu tư vốn (trừ lãi trái phiếu Chính phủ). |

Chuyển nhượng vốn Bán phần vốn góp, cổ phiếu, chứng khoán, hoặc hình thức góp vốn khác. |

|

Chuyển nhượng bất động sản Bao gồm quyền sử dụng đất, nhà ở, quyền thuê đất, mặt nước và tài sản gắn liền |

Trúng thưởng Xổ số, khuyến mại, trò chơi, cá cược, cuộc thi có thưởng. Phần vượt 10 triệu/lần chịu thuế 10%. |

|

Bản quyền & công nghệ Chuyển giao quyền sử dụng, quyền sở hữu trí tuệ, phần mềm, sáng chế, công nghệ. |

Nhượng quyền thương mại Chuyển giao thương hiệu, mô hình kinh doanh, quy trình, công thức vận hành. |

Trong bối cảnh giao dịch điện tử ngày càng phổ biến, dòng tiền chuyển vào tài khoản cá nhân được cơ quan thuế theo dõi kỹ hơn để xác định nghĩa vụ thuế. Theo hướng dẫn mới nhất của Chi Cục Thuế Thương mại điện tử, việc nhận tiền qua tài khoản ngân hàng sẽ chỉ bị tính thuế nếu khoản tiền đó thuộc nhóm thu nhập chịu thuế theo quy định tại Điều 3 Luật Thuế TNCN năm 2007, được sửa đổi, bổ sung các năm 2012 và 2014.

1. Trường hợp đầu tiên là thu nhập từ hoạt động sản xuất, kinh doanh hoặc hành nghề có chứng chỉ, giấy phép. Những người buôn bán, cung cấp dịch vụ hoặc hành nghề tự do nếu có doanh thu trên 100 triệu đồng mỗi năm sẽ phải kê khai và nộp thuế. Riêng cá nhân có doanh thu dưới 100 triệu đồng/năm được miễn cả thuế TNCN và thuế GTGT - đây là ngưỡng giúp phân biệt hoạt động kinh doanh quy mô nhỏ và nghề nghiệp ổn định.

2. Trường hợp thứ hai là thu nhập từ tiền lương, tiền công. Đây là nhóm phổ biến nhất, bao gồm toàn bộ khoản người lao động nhận được từ quan hệ lao động, trừ những khoản phụ cấp và trợ cấp mang tính phúc lợi, không tính như tiền lương. Các khoản thu nhập này hiện được khấu trừ tại nguồn và tính theo biểu thuế lũy tiến từng phần.

3. Thứ ba, thu nhập từ đầu tư vốn như tiền lãi cho vay, lợi tức cổ phần, hay lợi nhuận từ việc đầu tư vốn vào doanh nghiệp cũng được coi là thu nhập chịu thuế. Riêng lãi trái phiếu Chính phủ được miễn thuế, nhằm khuyến khích người dân đầu tư vào các công cụ tài chính an toàn.

4. Trường hợp thứ tư là thu nhập từ chuyển nhượng vốn, bao gồm việc bán phần vốn góp trong doanh nghiệp, chuyển nhượng cổ phiếu, chứng khoán hoặc các hình thức góp vốn khác. Đây là nhóm thu nhập thường gặp trong hoạt động đầu tư và thị trường chứng khoán.

5. Tiếp theo là thu nhập từ chuyển nhượng bất động sản - gồm quyền sử dụng đất, nhà ở, quyền thuê đất, mặt nước và các tài sản gắn liền với đất. Khi giao dịch nhà đất, người bán có nghĩa vụ kê khai và nộp thuế TNCN, thông thường với mức 2% trên giá trị chuyển nhượng, trừ các trường hợp được miễn như chuyển nhượng giữa người thân trong gia đình.

6. Bên cạnh đó, người nhận tiền thưởng từ xổ số, khuyến mại, cá cược, trò chơi, hoặc các cuộc thi có thưởng cũng nằm trong diện chịu thuế. Theo quy định, nếu phần thưởng vượt quá 10 triệu đồng/lần, người trúng thưởng phải nộp thuế 10% cho phần vượt này.

7. Trường hợp thứ bảy là thu nhập từ bản quyền, bao gồm tiền thu được từ chuyển giao hoặc chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ, hoặc chuyển giao công nghệ. Với xu hướng ngày càng nhiều cá nhân sáng tạo nội dung, lập trình phần mềm hay viết sách, quy định này giúp cơ quan thuế quản lý tốt hơn dòng thu nhập từ tài sản trí tuệ.

8. Cuối cùng, thu nhập từ nhượng quyền thương mại khi cá nhân chuyển giao thương hiệu, công thức, mô hình kinh doanh hoặc quy trình vận hành cũng phải kê khai thuế. Đây là hình thức phổ biến trong các chuỗi F&B, giáo dục, bán lẻ, và đang được cơ quan thuế tăng cường giám sát.

Chi Cục Thuế Thương mại điện tử cũng lưu ý, không phải mọi khoản tiền chuyển vào tài khoản cá nhân đều bị đánh thuế. Chỉ khi khoản đó được xác định là thu nhập thuộc 8 nhóm nêu trên và đạt ngưỡng chịu thuế, người nhận mới phải kê khai và nộp thuế TNCN. Trong trường hợp người nộp thuế đã hoàn thành nghĩa vụ trước đó, các khoản thanh toán về sau sẽ không bị tính thuế lại.

Việc ban hành hướng dẫn chi tiết giúp người dân phân biệt rõ giữa giao dịch dân sự và giao dịch tạo ra thu nhập, tránh nhầm lẫn khi nhận tiền từ người thân, bạn bè, hay chuyển khoản cá nhân. Đồng thời, nó cũng giúp cơ quan thuế quản lý minh bạch hơn dòng tiền trên môi trường số, trong khi vẫn đảm bảo nguyên tắc công bằng và không đánh thuế trùng lặp.

Nguồn Kỳ Thư (Cafebiz)

Theo antt.nguoiduatin.vn

Bạn đã đọc xong bài báo?

Như vậy, với việc cho một ai đó sử dụng tài khoản cá nhân, có thể bạn gặp rủi ro rất nhiều:

- Bạn bị NHTW theo dõi và nghi ngờ rửa tiền do có giao dịch trên 500 triệu. Giao dịch trên 500 triệu là ngân hàng sẽ phải bái cáo lên nhà nước. >> Bạn bị rơi vào danh sách theo dõi bất thường, cần khai báo.

- Bạn bị chủ nợ đòi tiền do nhận khoản vay (nếu chuyển khoản có nội dung vay). Có thể chuyển khoản vào tài khoản cá nhân rơi vào tình huống hoạt động cho vay tín chấp kiểu đáo hạn >> phải trả khi đến hạn. Hoặc có thể công ty vay ngân hàng dưới danh nghĩa mua bán lẻ với khách cá nhân (đang nợ tiền khách) không xuất hoá đơn. Nên khi ngân hàng giải ngân cho những khoản tiền hàng công ty đang nợ khách lẻ vào tài khoản cá nhân.

- Bạn bị thuế sờ và bị yêu cầu đóng thuế TNCN nếu không chứng minh đc. Giao dịch có nội dung mua bán thì phải xuất hoá đơn hoặc khai báo rồi đóng thuế TNCN >> không xuất là trốn thuế, có thể bị phạt hoặc nặng là truy tố. (đóng thuế 35% nếu số tiền sau khi giảm trừ lớn)

- Bạn bị nghi đồng loã với cty để trốn thuế. Thuế vào kiểm tra công ty, thông thường có thể sẽ kiểm tra sao kê tài khoản cá nhân của giám đốc, sau đó đến tài khoản cá nhân nhân viên. Khi có vấn đề nhân viên phải giải trình. Nếu công ty có quy định, giấy tờ thu chi hợp lệ, có uỷ quyền cho cá nhân chi thì không vấn đề gì. Đề xuất: Bạn tìm kiếm trên mạng từ khoá “công ty uỷ quyền cho cá nhân chi” là sẽ ra hướng dẫn thủ tục. Sau đó bạn kiểm tra lại xem cty làm đủ thủ tục chưa để tránh rắc rối.

- Bạn bị rơi vào tình huống rút tiền nhập quỹ tiền mặt >> nếu không có giấy tờ, cá nhân không chứng minh đc đã chi tiêu gì, có đc quy định rõ ràng không thì phải trả lại tài khoản công ty.

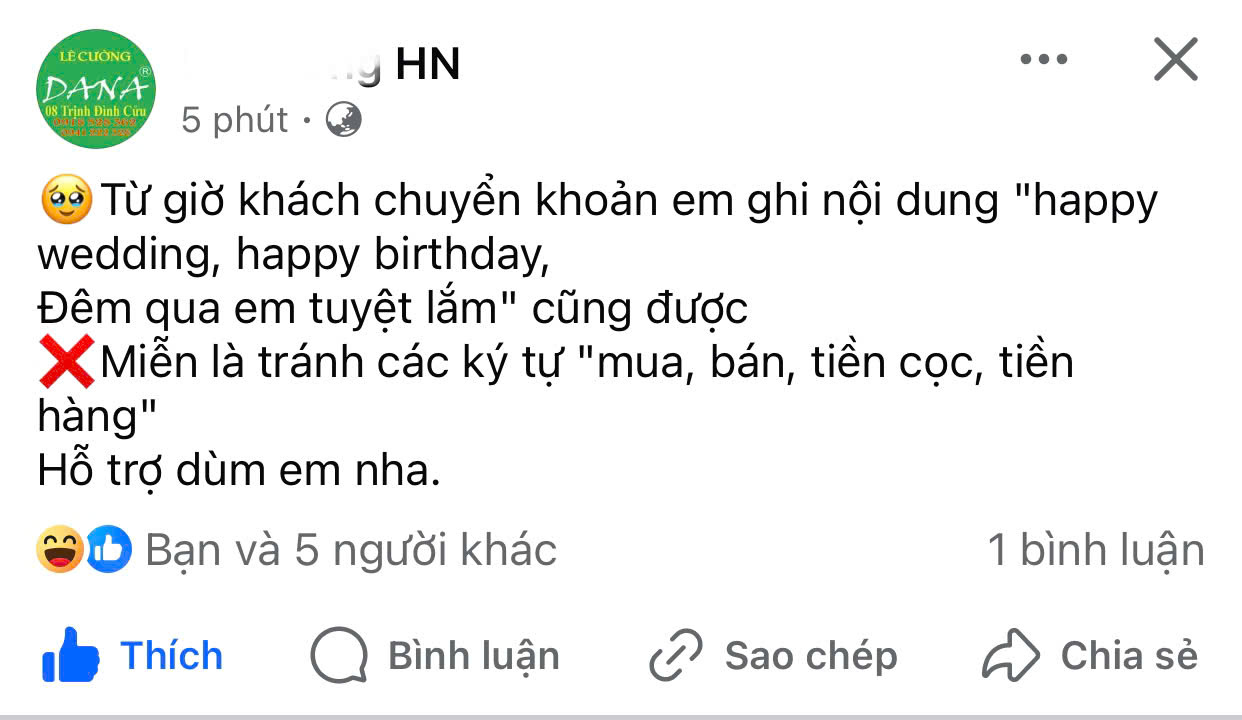

Bạn có nhìn thấy cái đoạn bôi đậm dưới cùng của bài báo?

Nếu giao dịch không có nội dung mua bán mà chỉ là chuyển khoản giữa cá nhân với cá nhân thì không sao. Theo quy định tại Nghị định số 70 năm 2025 có hiệu lực từ 1/6, các hộ kinh doanh được cơ quan thuế xác định có doanh thu trên 1 tỷ đồng mỗi năm thuộc một số ngành nghề có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng như ăn uống, khách sạn, bán lẻ, vận tải hành khách, thẩm mỹ, vui chơi giải trí... phải sử dụng hóa đơn điện tử qua máy tính tiền có kết nối với cơ quan thuế. Trên cơ sở đó, cơ quan thuế sẽ nắm được doanh thu thực tế và thay vì nộp mức thuế khoán như trước đây, các hộ kinh doanh phải thực hiện kê khai và nộp thuế theo doanh số bán hàng thực tế.

Tức chuyển tiền vào tài khoản cá nhân, nếu nội dung chuyển khoản không liên quan đến mua bán thì chỉ phải thực hiện nghĩa vụ thuế trên các nội dung liên quan đến mua bán hàng hoá.

Nguyễn Hùng Cường (kinhcan24)