Sáng nay, tôi đọc được dòng trạng thái hay trên facebook của anh Nam (Richard Vu) - thế hệ F1 của Bảo Tín Minh Châu. Dòng trạng thái của anh như sau: "Tài liệu chất lượng cho các trưởng đơn vị/cấp quản lý nghiên cứu để thiết lập nhóm chỉ tiêu Tài chính. Đầu năm, đầu quý, đầu tháng, các trưởng đơn vị lập Mục tiêu/Nhóm chỉ tiêu. Tất nhiên có 4 nhóm Chỉ tiêu trong bộ Mục tiêu. Cuối năm, cuối quý, cuối tháng làm báo cáo cũng xoay quanh các chỉ tiêu đã lập kế hoạch, mục tiêu đầu kỳ.

Nhóm chỉ tiêu Tài Chính

Nhóm chỉ tiêu Khách hàng/thị trường.

Nhóm chỉ tiêu Vận hành

Nhóm chỉ tiêu Năng lực hệ thống.

Tầm này, cty ai đã xong dự thảo bộ mục tiêu 2022 rồi ?"

Trạng thái hay vì nó gắn với những suy nghĩ của tôi trong bài: Cách tìm ra các thước đo (KPI) chiến lược trong quá trình làm BSC?. Ở bài này, tôi nêu ra sự khó khăn trong việc tìm ra các thước đo (KPI) chiến lược. Sự khó khăn ở chỗ là chúng ta không đủ kiến thức và thực tế để biết rằng ô chiến lược cần những thước đo gì. Từ sự khó khăn, tôi đưa ra giải pháp là cần phải ngồi với người chịu trách nhiệm của chiến lược, sau đó đưa câu hỏi cho họ: "Chiến lược/ nhân tố/ chiến thuật .... có yêu cầu kết quả/ Như thế nào là đạt về số lượng, chất lượng, thời gian, chi phí, thời lượng? (diễn đạt bằng lời)?".

Quay lại với dòng trạng thái của anh Nam, liệu bạn có biết: Các thước đo KPI chiến lược thể hiện kỳ vọng về số lượng, chất lượng, thời gian, chi phí trong viễn cảnh tài chính là gì? Thông thường, theo kinh nghiệm của tôi khi tìm các KPI chiến lược trong viễn cảnh tài chính, đa phần các công ty không đủ kiến thức để đi hết các thước đo mà chủ yếu đưa ra các thước đo về số lượng. Còn các thước đo về chất lượng hay thời gian thì rất ít công ty có thể tìm ra.

Để tìm ra các thước chúng ta sẽ làm theo các bước như sau:

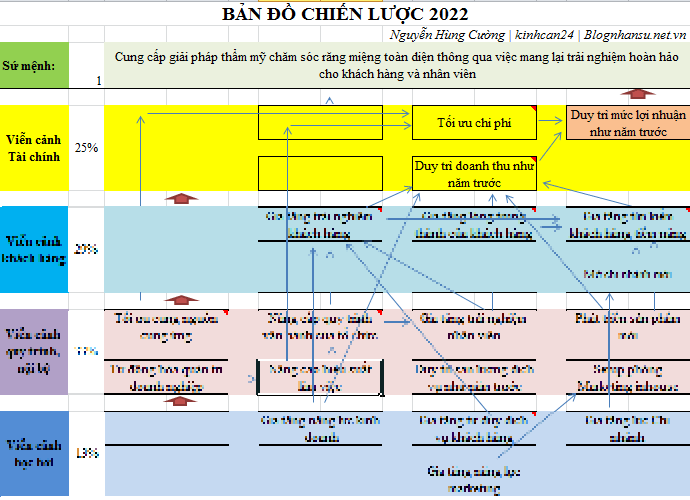

Bước 1: Dựa vào bản đồ chiến lược, nhặt các ý tưởng chiến lược hay còn gọi là mục tiêu chiến lược.

Bước 2: Từ các mục tiêu chiến lược, đi lần lượt từng mục tiêu. Với từng mục tiêu, đặt và trả lời câu hỏi: Chiến lược (mục tiêu) ... đạt kỳ vọng về số lượng, chất lượng, chi phí, thời gian là như thế nào?

Bước 3: Sau khi có các kỳ vọng (được diễn đạt bằng lời), chúng ta bắt đầu phiên đổi ra các thước đo với hàm ý tương tự kỳ vọng.

Bước 4: Có các thước đo chiến lược (KPI) rồi thì dựa vào tham chiếu (ngành, năm trước của công ty) và dựa và các công thức logic để ra được các chỉ tiêu chiến lược.

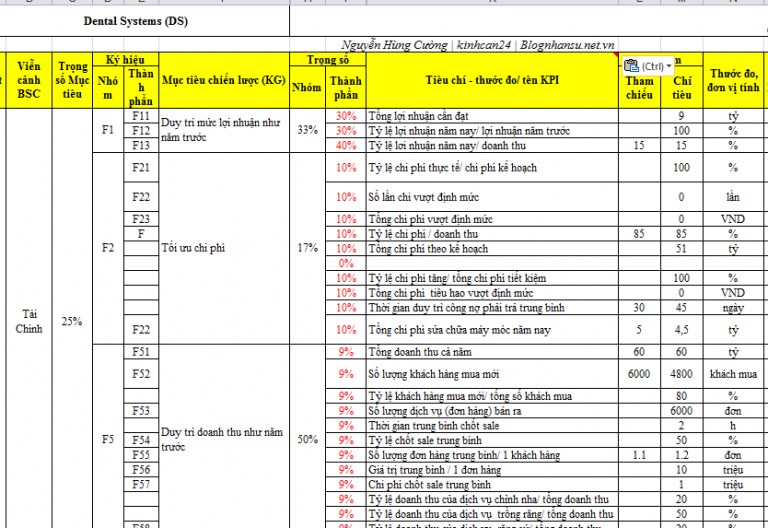

Cụ thể, tôi có tổng hợp các chiến lược sẽ có trong viễn cảnh tài chính, các kỳ vọng (số lượng, chất lượng, thời gian, chi phí), các thước đo cho các kỳ vọng, các chỉ tiêu cần đạt như sau:

- Nhóm chiến lược về lợi nhuận: Chiến lược Gia tăng lợi nhuận

+ Đạt về mặt số lượng: Có lợi nhuận tốt >> Tổng lợi nhuận cần đạt

+ Đạt về mặt chất lượng:

++ Lợi nhuận năm nay tốt hơn năm trước >> Tỷ lệ tăng trưởng lợi nhuận kinh doanh = (LN từ HĐKD kỳ hiện tại / LN từ HĐKD kỳ trước) – 1 >> Tỷ lệ này cần dương, càng cao càng tốt

++ Sử dụng các yếu tố đầu vào trong 1 quy trình SXKD của DN hiệu quả >> Tỷ suất lợi nhuận gộp = LN gộp từ bán hàng / Doanh thu thuần >> Chỉ tiêu này càng cao càng tốt

++ Sử dụng tài sản của Doanh nghiệp để tạo ra lợi nhuận >> Tỷ suất sinh lời của tài sản (ROA) = Lợi nhuận sau thuế / tổng tài sản bình quân >> Hệ số càng cao càng tốt

++ Vốn chủ sở hữu có lợi nhuận >> Tỷ suất sinh lời của VCSH (ROE) = Lợi nhuận sau thuế / Vốn CSH bình quân >> hệ số cáng cao càng tốt

- Nhóm chiến lược về bán hàng: Chiến lược Tăng cường doanh thu

+ Đạt về mặt số lượng:

++ Thu được nhiều tiền >> Doanh thu cần có

++ Có nhiều khách mua >> Số khách hàng mua hàng

+ Đạt về mặt chất lượng:

++ Khách mua luôn khi gặp sale >> Tỷ lệ chốt sale

++ Khách mua nhiều >> Giá trị trung bình 1 khách mua = Tổng doanh thu / Số khách mua hàng; Số đơn hàng trung bình của 1 khách mua = Tổng đơn hàng / số khách mua

++ Đơn hàng giá trị >> Giá trị trung bình của 1 đơn = Tổng doanh thu / Số đơn hàng

++ Doanh thu năm nay tốt hơn năm trước >> Tỷ lệ tăng trưởng doanh thu = (DT kỳ hiện tại / DT kỳ trước) – 1 >> Tỷ lệ này cần dương, cang cao càng tốt

+ Đạt về mặt thời gian:

++ Chuyển các khoản phải thu TM thành tiền mặt nhanh >> Kỳ thu tiền bình quân = (Các khoản phải thu TM bình quân x 360) / Doanh thu thuần >> Hệ số càng nhỏ càng tốt (Cho biết số ngày bình quân cần có để chuyển các khoản phải thu tiền mặt thành tiền mặt. Thể hiện khả năng thu nợ từ khách hàng và chính sách tín dụng thương mại của Doanh nghiệp)

++ Thời gian mua hàng nhanh >> Thời gian trung bình từ lúc điền form đến luc mua của khách = Tổng thời gian từ lúc điền form đến lúc mua / số lượng khách mua

+ Đạt về mặt chi phí: Chi phí bán hàng thấp >> Chi phí bán hàng trung bình (Cost per sale) = Tổng chi phí cho bán hàng / tổng số khách

- Nhóm chiến lược về kế toán:

1 Chiến lược Tối ưu sử dụng tài sản:

+ Đạt về mặt số lượng: Cần chi đủ cho tài sản >> Tổng chi phí cho tài sản

+ Đạt về mặt chất lượng:

++ Đầu tư vào TSCĐ ổn định >> Hệ số tài sản cố định = Tài sản cố định / vốn chủ sở hữu >> hệ số nhỏ thể hiện an toàn

++ DN có thể trang trải tài sản dài hạn bằng các nguồn vốn ổn định dài hạn >> Hệ số thích ứng dài hạn = Tài sản dài hạn / ( vốn chủ sở hữu + Nợ dài hạn ) >> Hệ số này không được vượt quá 1.

++ Hiệu quả sử dụng tài sản cao >> Vòng quay tổng tài sản = Doanh thu thuần / Tổng tài sản bình quân >> Hệ số cao phản ánh hiệu quả sử dụng tài sản cao (Cho biết tổng tài sản được chuyển đổi bao nhiêu lần thành doanh thu trong 1 năm)

++ Sử dụng tài sản ngắn hạn hiệu quả >> Vòng quay vốn lưu đông = Doanh thu thuần / tổng tài sản ngắn hạn bình quân >> Hệ số cao phản ánh hiệu quả sử dụng tài sản ngắn hạn (cho biết tài sản ngắn hạn được chuyển đổi bao nhiêu lần thành doanh thu)

2 Chiến lược Gia tăng hiệu quả kho:

+ Đạt về mặt số lượng: Hàng tồn kho đủ theo định mức >> Số lượng hàng tồn kho

+ Đạt về mặt chất lượng:

++ Hàng tồn kho có tính thanh khoản >> Chu kỳ hàng tồn kho = (Hàng tồn kho bình quân x 360) / Giá vốn hàng bán >> Việc đánh giá tùy thuộc vào ngành nghề kinh doanh và chu kỳ hoạt động của Doanh nghiệp.

3. Chiến lược Tối ưu dòng tiền:

+ Đạt về mặt số lượng: Thu được càng nhiều tiền càng tốt >> Số tiền cần phải thu

+ Đạt về mặt chất lượng:

++ Khả năng thu tiền mặt từ doanh thu tốt >> Lưu chuyển tiền từ HĐKD trên Doanh thu thuần = LCTT từ hoạt động kinh doanh / Doanh thu thuần

++ Khả năng tạo tiền từ vốn chủ sở hữu tốt >> Lưu chuyển tiền từ HĐKD trên vốn CSH = LCTT từ hoạt động kinh doanh / Vốn CSH

- Nhóm chiến lược về vốn (đầu tư):

1. Chiến lược Sử dụng đòn bẩy tài chính bao gồm các chiến thuật:

1.1 Chiến thuật Vay vốn:

+ Đạt về mặt số lượng: Vay được đủ vốn để kinh doanh >> Số vốn cần phải vay

+ Đạt về mặt chất lượng:

++ Thanh toán được các khoản nợ đến hạn trong vòng 1 năm bằng các tài sản có khả năng chuyển hóa thành tiền trong vòng 1 năm tới. >> Hệ số thanh toán ngắn hạn = Tài sản ngắn hạn/ Nợ ngắn hạn >> Trên 1 lần: An toàn (Dưới 1 lần: Doanh nghiệp có thể đang dùng các khoản vay ngắn hạn để tài trợ cho các tài sản dài hạn, dẫn đến VLĐ ròng âm)

++ Sẵn sàng thanh toán nợ ngắn hạn >> Hệ số thanh toán nhanh = (Tiền và các khoản tương đương tiền + Đầu tư tài chính ngắn hạn + phải thu ngắn hạn) / (Nợ ngắn hạn) >> Trên 0,5 lần: An toàn

++ Lợi nhuận trước khi trả lãi vay đảm bảo khả năng trả lãi hàng năm >> Khả năng thanh toán lãi vay = Lợi nhuận trước thuế và lãi ( EBIT) /chi phí trả lãi vay >> Mức an toàn tối thiểu là 2 lần (Nhở hơn 1: DN bị lỗ)

++ Trả lãi vay được bằng tiền mặt chứ không phải từ lợi nhuận hạch toán >> Khả năng hoàn trả nợ vay = (Lưu chuyển tiền thuần từ HĐKD + thuế thu nhập + Chi phí trả lãi vay) / chi phí trả lãi vay >> Mức an toàn tối thiểu là 2 lần (Nhỏ hơn 1: Doanh nghiệp bị lỗ)

++ Trả phần được lãi của khoản đi vay >> Khả năng thanh toán lãi vay = (LNTT + Khấu hao + Chi phí trả lãi vay) / (Tiền trả nợ gốc + Chi phí trả lãi vay) >> Mức an toàn tối thiểu: 1 lần (Tỷ số trên nếu lớn hơn 1 thì công ty hoàn toàn có khả năng trả lãi vay. Tỷ số nhỏ hơn 1 thì chứng tỏ hoặc công ty đã vay quá nhiều so với khả năng của mình; hoặc công ty kinh doanh kém đến mức lợi nhuận thu được không đủ trả lãi vay.)

++ Bù đắp được tổn thất bằng vốn chủ sở hữu >> Hệ số tự tài trợ = Vốn chủ sở hữu / tổng nguồn vốn >> 15% đối với cho vay có TSBĐ. 20% đối với cho vay không có bảo đảm.

++ DN tự chủ về tài chính>> Hệ số đòn bẩy tài chính = Tổng tài sản bình quân / Vốn chủ sở hữu bình quân >> Ngân hàng mong muốn một tỷ lệ thấp.

++ Biết cách huy động vốn bằng hình thức đi vay >> Tỷ số nợ trên tài sản = (Tổng nợ/Tổng tài sản) x 100% >> Khi dùng tỷ số này để đánh giá cần so sánh tỷ số của một doanh nghiệp cá biệt nào đó với tỷ số bình quân của toàn ngành. ( Tỷ số này mà quá nhỏ, chứng tỏ doanh nghiệp vay ít. Điều này có thể hàm ý doanh nghiệp có khả năng tự chủ tài chính cao. Song nó cũng có thể hàm ý là doanh nghiệp chưa biết khai thác đòn bẩy tài chính, tức là chưa biết cách huy động vốn bằng hình thức đi vay. Ngược lại, tỷ số này mà cao quá hàm ý doanh nghiệp không có thực lực tài chính mà chủ yếu đi vay để có vốn kinh doanh. Điều này cũng hàm ý là mức độ rủi ro của doanh nghiệp cao hơn.)

1.2 Huy đông vốn từ cổ đông (chủ sở hữu):

+ Đạt về mặt số lượng: Huy động đủ vốn để kinh doanh >> Số vốn cần huy động

+ Đạt về mặt chất lượng: Vốn chủ sở hữu phải sinh ra lợi nhuận >> Tỷ suất sinh lời của VCSH (ROE) = Lợi nhuận sau thuế / Vốn CSH bình quân >> hệ số cáng cao càng tốt

2. Chiến lược chiếm dụng vốn:

+ Đạt về mặt số lượng: Chiếm được càng nhiều vốn càng tốt >> Tổng vốn cần chiếm dụng

+ Đạt về mặt chất lượng: Nhà cung cấp đồng thuận >> Số lượng nhà cung cấp đồng cho chiếm dụng vốn > 3 tháng

+ Đạt về mặt thời gian: Thời gian phải trả nhà cung cấp càng dài càng tốt >> Thời gian thanh toán công nợ phải trả = (Các khoản phải trả TM bình quân x 360) / Giá vốn hàng bán >> càng dài càng tốt (Cần gắn với chính sách mua hàng và quan hệ Doanh nghiệp với nhà cung cấp.)

Vậy là tôi đã chia sẻ xong các thước đo chiến lược (KPI) trong viễn cảnh (khía cạnh) tài chính. Khi đọc đến đây, nếu để ý thì bạn sẽ ra câu hỏi: Trong các thước đo cho các chiến lược này, có sự trùng lặp các thước đo, vậy thì phải làm sao? Câu trả lời của tôi là: Nếu lặp lại thước đo thì chứng tỏ chiến lược bị trùng mặc dù khác tên gọi. Vì thế chúng ta nên gộp chiến lược để các thước đo không bị lặp. Nếu trường hợp chỉ lặp 1 KPI nhỏ, để lại cũng không sao.

Lưu ý cuối cùng, theo tôi không nên dùng hết các kpi như trên mà tuỳ vào công ty chiến lược gì để lựa chọn kpi trọng tâm đưa vào bảng BSC công ty.

Bài viết có sự tham khảo một số chỉ tiêu tài chính từ UB Academy.

Nguyễn Hùng Cường (kinhcan24)

Tư vấn xây dựng Hệ thống Quản trị Nhân sự bài bản.

")